Sprzedaną maszynę trzeba wyksięgować

REKLAMA

REKLAMA

Spółki do celów działalności operacyjnych korzystają między innymi z budynków maszyn czy samochodów. W księgach rachunkowych będą one stanowiły środki trwałe pod warunkiem, że spełnią wymogi definicji z art. 3 ust. 1 pkt 15 ustawy o rachunkowości.

REKLAMA

REKLAMA

Warto więc pamiętać, że aby składnik majątku stanowił dla celów księgowych środek trwały musi być przede wszystkim kompletny, zdatny do użytku i przeznaczony na potrzeby jednostki. Wymogi określone są również co do czasu, w którym spółka zamierza korzystać ze środka trwałego. Powinien on być użytkowany dłużej niż rok.

Samochody, maszyny i budynki zakwalifikowane do tej grupy aktywów trwałych podlegają amortyzacji. Polega to na systematycznym i planowym dokonywaniu odpisów amortyzacyjnych (strona Wn konta 400 „Amortyzacja”, strona Ma konta 050 „Umorzenie środków trwałych”).

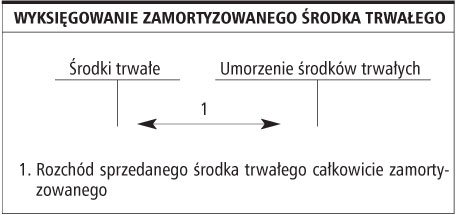

Kwestia ta będzie miała wpływ na ewidencję sprzedawanego środka trwałego. Od stopnia jego umorzenia będzie zależał sposób jego wyksięgowania. Jeżeli składnik majątku został całkowicie zamortyzowany, cała jego wartość początkowa zostanie zapisana w ciężar konta umorzenie, co należy odzwierciedlić zapisem: strona Wn konta 050 „Umorzenie środków trwałych”, strona Ma konta 010 „Środki trwałe”. W przypadku gdy składnik majątku nie został całkowicie zamortyzowany, umorzona wartość obciąża konto 050. Natomiast część nieumorzoną zapisuje się w ciężar 766 „Pozostałe koszty operacyjne”.

REKLAMA

Z kolei wystawienie odbiorcy faktury VAT za sprzedaż środka trwałego należy odzwierciedlić w księgach rachunkowych następującym zapisem: strona Wn konta 240 „Inne rozrachunki” - kwota brutto, strona Ma konta 760 „Pozostałe przychody operacyjne” - wartość netto, strona Ma konta 224 „Rozliczenie VAT należnego” - w wartości podatku.

Wyksięgowanie zamortyzowanego środka trwałego

Agnieszka Pokojska

agnieszka.pokojska@infor.pl

REKLAMA

REKLAMA