Na wypłaty spółka musi utworzyć rezerwę

REKLAMA

REKLAMA

Ustawa o rachunkowości nie reguluje bezpośrednio kwestii rezerw na świadczenia emerytalne czy podobne. Jednak ujmowanie ich w księgach rachunkowych ma swoje uzasadnienie w nadrzędnych zasadach rachunkowości. Konieczność utworzenia takich rezerw sugeruje również nazwa pozycji bilansowej pasywów B. I. 2 Rezerwy na świadczenia emerytalne i podobne.

REKLAMA

REKLAMA

Rezerwy, które tworzy się na przyszłe świadczenia związane z pracownikami ewidencjonuje się na koncie 647 Rezerwy na świadczenia emerytalne i podobne. Zobowiązanie do wypłaty w przyszłości tych świadczeń powinno wynikać z kodeksu pracy, regulaminu wynagrodzeń lub zakładowych umów zbiorczych. W zakres tych rezerw nie wchodzą te, które tworzy się na restrukturyzację, np.: jednorazowe wypłaty świadczenia emerytalnego na rzecz pracowników, z którymi rozwiązuje się umowę o pracę w związku z nabyciem prawa do emerytury.

Należy wziąć pod uwagę istotność, z jaką przyszłe świadczenia będą wpływać na wynik finansowy i od tego uzależnić decyzję o utworzeniu rezerw. Warto zaobserwować, jakie wartości osiągają świadczenia w poszczególnych latach, ponieważ jeżeli różnice między nimi są niewielkie, nie ma podstaw do tworzenia tego typu rezerw.

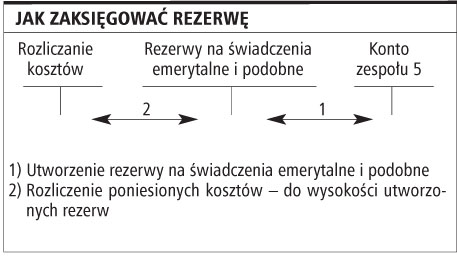

Odpisy z tytułu utworzenia rezerw na świadczenia emerytalne i podobne: strona Wn konta zespołu 5, strona Ma konta 647 „Rezerwy na świadczenia emerytalne i podobne”.

REKLAMA

Natomiast rozliczenie poniesionych kosztów - do wysokości utworzonych rezerw w księgach rachunkowych przedstawia się w następujący sposób: strona Wn konta 647 „Rezerwy na świadczenia emerytalne i podobne”, strona Ma konto 490 „Rozliczenie kosztów”. Należy w tym przypadku pamiętać o równoległym zapisie: strona Wn konta 400 „Koszty według rodzajów, strona Ma konto 261 Rozliczenie wynagrodzeń”.

AGNIESZKA POKOJSKA

agnieszka.pokojska@infor.pl

REKLAMA

REKLAMA