5 kroków do optymalizacji pracy w księgowości - Cz. I. Właściwa organizacja i podział pracy

REKLAMA

REKLAMA

- Podział pracy, czyli jak uniknąć chaosu

- Wybór odpowiedniego modelu pracy z dokumentami

- Droga do sukcesu w branży księgowej

Jak najlepiej zorganizować pracę w księgowości? To pytanie zadaje sobie chyba każdy właściciel biura rachunkowego, kancelarii doradztwa podatkowego czy dyrektor działu księgowego w firmie. Aby na nie odpowiedzieć, najpierw należy wyszczególnić wykonywane czynności.

REKLAMA

REKLAMA

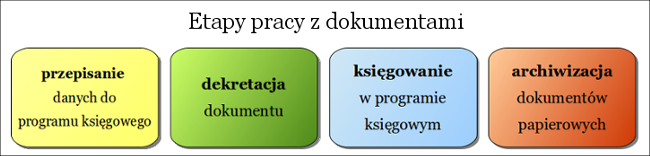

W pracy z dokumentami możemy wyróżnić 4 główne etapy:

- przyjmowanie dokumentów i przepisywanie danych potrzebnych do księgowania do programu księgowego,

- dekretacja dokumentu,

- księgowanie transakcji po stronie programu księgowego,

- archiwizacja dokumentów źródłowych, czyli usystematyzowana segregacja i organizacja dokumentów w archiwum.

REKLAMA

Podział pracy, czyli jak uniknąć chaosu

Chaos zdecydowanie nie sprzyja sprawnemu funkcjonowaniu firmy. Mając wyraźne określone etapy pracy, możemy jasno i precyzyjnie rozdzielić poszczególne zadania pomiędzy uczestnikami procesu. W ten sposób każdy wie, za co jest odpowiedzialny i kogo w razie nieobecności ma zastąpić. Taki układ pozwala na uniknięcie wielu nieporozumień czy niejasności. Dodatkowo skupienie się na wąskim zakresie czynności pozwala na podniesienie efektywności pracy oraz specjalizację, co ma duże znaczenie dla wydajności.

Księgowość w chmurze - kiedy warto się na nią zdecydować?

Wprowadzenie procesów działania ma kolosalne znaczenie dla wyników firmy. Wpływa nie tylko na przyspieszenie pracy, ale także na obniżenie kosztów obsługi klienta. Usystematyzowana reorganizacja pracy powala na obniżenie kosztów księgowania o 20-30% i przyspieszenie pracy z dokumentami nawet do 50% – mówi Krzysztof Wojtas z firmy BrainSHARE IT Sp. z o. o., producenta oprogramowania SaldeoSMART. Bez wątpienia jest to argument przemawiający za wdrożeniem właściwej strategii pracy z dokumentami.

Polecamy: Monitor Księgowego – prenumerata

Wybór odpowiedniego modelu pracy z dokumentami

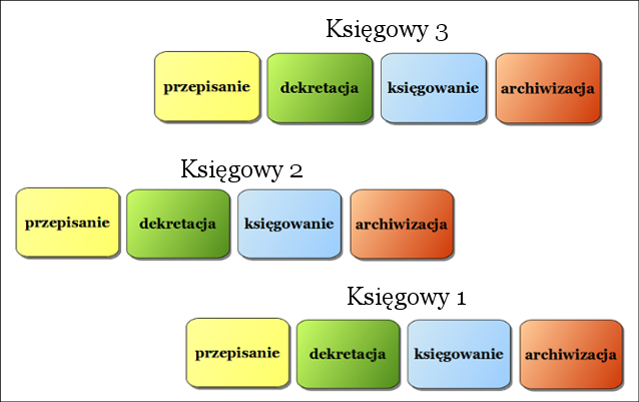

Na rynku polskim najczęściej spotykane są dwa modele pracy w księgowości:

- model „od A do Z”, w którym księgowy zajmuje się obsługą danej firmy od początku do końca,

- model „Dwóch ról”, w którym występuje podział pracy pomiędzy osobę wprowadzającą dokumenty i księgowego.

Przyjrzyjmy się im bliżej.

Model „od A do Z” zakłada, że księgowym w biurze przydzielone są konkretne firmy, a w przypadku księgowego w firmie odpowiada on za dany oddział czy spółkę.

Zaletą jest tu wyraźny podział odpowiedzialności oraz specjalizacja podmiotowa. Określona osoba zajmuje się dokumentami od momentu ich przyjęcia do księgowania aż do zarchiwizowania po zakończonej pracy. Wadą takiego układu jest przede wszystkim udział księgowego – osoby o wysokich kwalifikacjach w pracy, która nie wymaga specjalistycznej wiedzy (np. w procesie przepisywania danych z faktur do programu księgowego). Ponadto szerszy zakres obowiązków, czyli mniejsza specjalizacja, generuje większe ryzyko popełnienia błędu na dowolnym etapie i obniża efektywność wykonywanej pracy.

Elektroniczny obieg dokumentów w dziale księgowym (EDI)

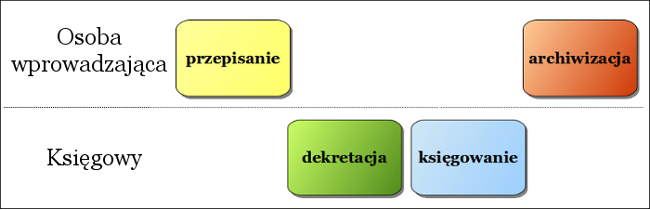

W drugim modelu praca jest podzielona. Księgowy zajmuje się dekretacją i księgowaniem, a przyjmowanie dokumentów, ich segregacja i przepisywanie do programu księgowego należą do obowiązków oddelegowanego pracownika (tzw. osoby wprowadzającej).

Ten model oprócz jasnego podziału zadań ma inną, znaczącą zaletę – specjalizację przedmiotową, która ogranicza zakres wykonywanych czynności, a tym samym zmniejsza ryzyko popełniania błędów. Skupienie się na wąskim zakresie obowiązków nie tylko podnosi wydajność pracy, ale także jest bardziej korzystne dla samego pracownika i pozwala uniknąć tzw. „zmęczenia materiału”. Dodatkowo osoby o wysokich kwalifikacjach nie uczestniczą w pracy, która ich nie wymaga, przez co ich kwalifikacje są maksymalnie wykorzystywane.

Droga do sukcesu w branży księgowej

Podział odpowiedzialności prezentowany w drugim modelu i specjalizacja przedmiotowa pozwalają na znaczny wzrost efektywności naszego zespołu.

Jednak to nie wszystko. – Wiele powtarzalnych czynności można zautomatyzować, dzięki wykorzystaniu narzędzi informatycznych. Dzięki nim oszczędzamy czas i zmniejszamy koszt działalności - wyjaśnia Krzysztof Wojtas z SaldeoSMART - Z naszych doświadczeń wynika, że lepsza organizacja to mniej stresu i większa wydajność. – dodaje.

Wykorzystanie narzędzi informatycznych w służbie optymalizacji pracy księgowego stanowić będzie przedmiot 4 kolejnych artykułów cyklu, w którym dowiedzą się Państwo:

- jak sprawnie zarządzać przepływem informacji między księgowym a klientem,

- jak przyspieszyć proces wprowadzania faktur do programu księgowego,

- jak na bieżąco informować klientów / zarząd firmy o osiąganych wynikach finansowych,

- jak pomóc firmie w sprawnym prowadzeniu sprzedaży.

Autor:

Edyta Piekarska - magister ekonomii na Uniwersytecie Ekonomicznym w Krakowie. Wiceprezes firmy BrainSHARE IT sp. z o.o. - producenta systemu SaldeoSMART do odczytywania danych z dokumentów. Analityk biznesowy i specjalista z zakresu optymalizacji i automatyzacji pracy wraz z elektronicznym obiegiem dokumentów.

Podyskutuj o tym na naszym FORUM

REKLAMA

REKLAMA