Zagraniczne podróże służbowe - zasady rozliczeń oraz ewidencja księgowa

REKLAMA

REKLAMA

Podróż służbowa pracownika może odbywać się na obszarze kraju, jak i poza jego granicami. Zarówno w jednym, jak i w drugim przypadku wiążą się z tym różnorodne wydatki, do ponoszenia których zobowiązany jest pracodawca. Zgodnie bowiem z art. 775 § 1 Kodeksu pracy pracownikowi wykonującemu na polecenie pracodawcy podróż służbową przysługują należności na pokrycie kosztów związanych z tą podróżą. W odniesieniu do delegacji zagranicznych zasady ponoszenia tych wydatków oraz wysokość i warunki ich zwrotu pracownikom uregulowane zostały w rozporządzeniu. Obowiązujące obecnie przepisy prawne nie zawierają definicji zagranicznej podróży służbowej. Wskazują jedynie, że czas pobytu pracownika poza granicami kraju uzależniony jest od rodzaju środka lokomocji, którym odbywana jest podróż, a nie od czasu przekroczenia granicy.

REKLAMA

REKLAMA

Przykład 1

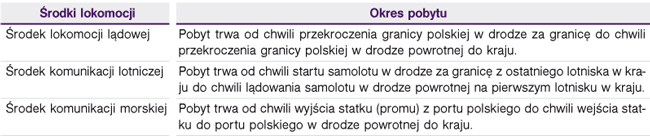

Pracownik zamieszkały w Warszawie rozpoczął zagraniczną podróż służbową 5 sierpnia 2010 r. i odbył ją prywatnym samochodem. Z Warszawy wyjechał 5 sierpnia o godz. 9.00, a granicę przekroczył o godz. 18.00. W drodze powrotnej granicę przekroczył 8 sierpnia o godz. 13.00, a do Warszawy dojechał o godz. 20.00. Jego pobyt za granicą trwał więc 2 doby i 19 godzin, tj. od godz. 18.00 5 sierpnia do godz. 13.00 8 sierpnia.

REKLAMA

Przykład 2

Pracownik zamieszkały w Gdańsku odbywał zagraniczną podróż służbową samolotem. Wystartował z lotniska w Gdańsku 5 sierpnia 2010 r. o godz. 11.00, granicę zaś przekroczył o godz. 12.00. W drodze powrotnej granicę przekroczył 8 sierpnia o godz. 13.00, a na lotnisku w Gdańsku wylądował o godz. 14.00 (Gdańsk był pierwszym lotniskiem, na którym lądował samolot na obszarze kraju). Jego pobyt za granicą trwał 3 doby i 3 godziny, tj. od godz. 11.00 5 sierpnia do godz. 14.00 8 sierpnia.

Przykład 3

Pracownik zamieszkały w Szczecinie odbywał zagraniczną podróż służbową promem. Wypłynął z portu w Szczecinie 5 sierpnia 2010 r. o godz. 9.00, a granicę przekroczył o godz. 16.00. W drodze powrotnej granicę przekroczył 8 sierpnia o godz. 13.00, a w porcie był o godz. 22.00. Jego pobyt za granicą trwał 3 doby i 13 godzin, tj. od godz. 9.00 5 sierpnia do godz. 22.00 8 sierpnia.

TABELA 1

Okres pobytu za granicą

Więcej na ten temat znajdziesz w Internetowym Serwisie Księgowego w artykule Zagraniczne podróże służbowe - zasady rozliczeń oraz ewidencja księgowa

• ustawa z 26 czerwca 1974 r. - Kodeks pracy - Dz.U. z 1998 r. Nr 21, poz. 94; ost.zm. Dz.U. z 2010 r. Nr 135, poz. 912

• rozporządzenie Ministra Pracy i Polityki Społecznej z 19 grudnia 2002 r. w sprawie wysokości oraz warunków ustalania należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej poza granicami kraju - Dz.U. Nr 236, poz. 1991; ost.zm. Dz.U. z 2005 r. Nr. 186, poz. 1555

• ustawa z 29 września 1994 r. o rachunkowości - Dz.U. z 2009 r. Nr 152, poz. 1223; ost.zm. Dz.U. z 2010 r. Nr 47, poz. 278

Katarzyna Koleśnik

biegły rewident

REKLAMA

REKLAMA