Ustawa żłobkowa - zmiany istotne dla przedsiębiorców

REKLAMA

REKLAMA

Ustawa z dnia 4 lutego 2011 r. o opiece nad dziećmi w wieku do lat 3 (Dz.U. Nr 45, poz. 235)

REKLAMA

REKLAMA

Formy opieki nad dziećmi do lat 3

Ustawa żłobkowa przewiduje, że opieka nad dziećmi w wieku do lat 3 może być:

• organizowana w formie żłobka lub klubu dziecięcego,

• sprawowana przez dziennego opiekuna oraz nianię.

REKLAMA

Zgodnie z ustawą żłobkową kluby dziecięce i żłobki mogą tworzyć i prowadzić:

1) gminy,

2) osoby fizyczne,

3) osoby prawne i jednostki organizacyjne nieposiadające osobowości prawnej.

Prowadzenie żłobka lub klubu dziecięcego wymaga wpisu do rejestru żłobków i klubów dziecięcych (to tzw. działalność regulowana). Rejestr prowadzi wójt, burmistrz lub prezydent miasta właściwy ze względu na miejsce prowadzenia żłobka lub klubu dziecięcego. Prowadzący żłobek lub klub dziecięcy mogą otrzymać na każde dziecko objęte opieką dotację celową z budżetu gminy. Wysokość i zasady ustalania dotacji celowej określa rada gminy w drodze uchwały (art. 60 ustawy żłobkowej). Oczywiście za pobyt w żłobku i klubie dziecięcym płacą też rodzice. Wysokość opłat określa podmiot, który utworzył żłobek lub klub dziecięcy.

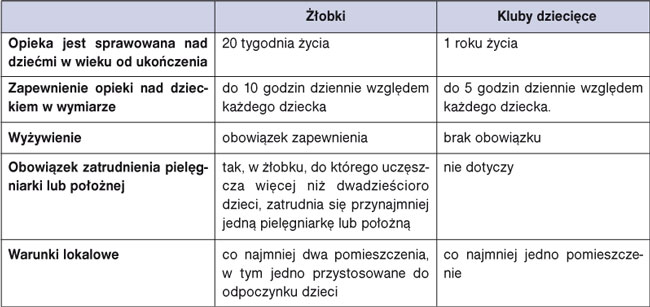

Ustawa żłobkowa pozbawia żłobki statusu zakładów opieki zdrowotnej (zoz). Oznacza to ułatwienia w ich zakładaniu przez prywatnych przedsiębiorców. Podstawowe różnice między żłobkami a klubami dziecięcymi przedstawiamy w tabeli.

Tabela. Wybrane różnice między żłobkami a klubami dziecięcymi

Dzienny opiekun to osoba fizyczna zatrudniana przez gminę na podstawie umowy o świadczenie usług, do której zgodnie z przepisami Kodeksu cywilnego stosuje się przepisy dotyczące zlecenia. Dzienny opiekun sprawuje opiekę nad maksymalnie pięciorgiem dzieci, a w przypadku gdy w grupie znajduje się dziecko, które nie ukończyło pierwszego roku życia, jest niepełnosprawne lub wymaga szczególnej opieki, maksymalnie nad trojgiem dzieci. Dzienny opiekun musi mieć określone ustawą kwalifikacje.

Nianią jest osoba fizyczna sprawująca opiekę nad dziećmi na podstawie umowy o świadczenie usług, do której zgodnie z przepisami Kodeksu cywilnego stosuje się przepisy dotyczące zlecenia, zwanej dalej „umową uaktywniającą”.

Wiecej na ten temat przeczytasz w Internetowym Serwisie Księgowego w artykule Opieka nad małymi dziećmi - zmiany istotne dla przedsiębiorców

• ustawa z 4 lutego 2011 r. o opiece nad dziećmi w wieku do lat 3 - Dz.U. Nr 45, poz. 235

Sławomir Biliński

konsultant podatkowy

REKLAMA

REKLAMA