Ile zarabiają księgowi?

REKLAMA

REKLAMA

Z okazji Dnia Księgowego życzymy Wam samych sukcesów zawodowych, zadowolenia z pracy, bezbłędnych rozliczeń, oraz szczęścia i pełni radości w życiu prywatnym. Przygotowaliśmy dla Was bezpłatną strefę, w której można skorzystać z topowych produktów zupełnie ZA DARMO!

REKLAMA

REKLAMA

Informacje o badaniu: 125624 uczestników,62,3% osób ma nie więcej niż 35 lat, 67% mieszka w miastach powyżej 100 000 mieszkańców, 72,2% ma wykształcenie wyższe, 69,4% zajmuje stanowiska specjalistyczne lub kierownicze, 45,1% pracuje w wielkich lub dużych przedsiębiorstwach. Partnerzy badania: interia.pl, regiopraca.pl, wp.pl, gazeta.pl

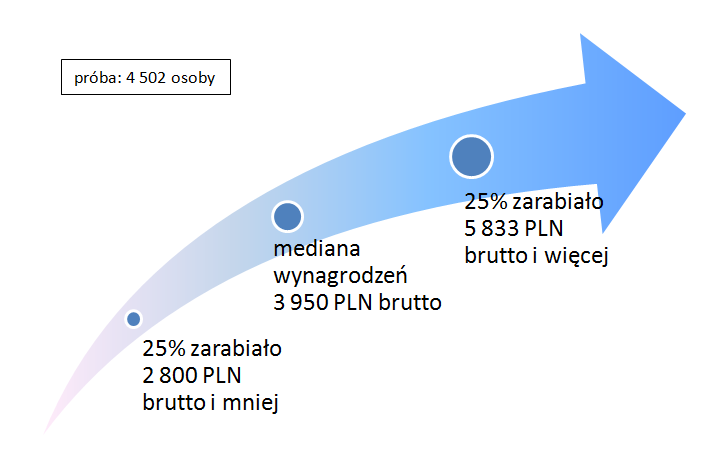

Analizę zarobków księgowych w 2014 roku przeprowadzono na podstawie Ogólnopolskiego Badania Wynagrodzeń przeprowadzonego przez Sedlak & Sedlak w 2014 roku. Spośród 125 624 uczestników badania 4 502 osoby jako stanowisko pracy podały jedno z poniższych: księgowy, młodszy, starszy księgowy, specjalista do spraw księgowości, kierownik ds. księgowości, główny księgowy itp.

Dzień Księgowego - podsumowanie ostatniego roku pełnego zmian

REKLAMA

Mediana miesięcznych wynagrodzeń księgowych biorących udział w badaniu wyniosła 3 950 PLN brutto. Co czwarty zarabiał 5 833 PLN brutto i więcej, a 25% zarabiało 2 800 PLN brutto i mniej.

Rysunek 1. Wynagrodzenia księgowych w 2014 roku*

Źródło: Ogólnopolskie Badanie Wynagrodzeń (OBW) przeprowadzone przez Sedlak & Sedlak w 2014 roku

*uwzględniono księgowych na wszystkich szczeblach zarządzania

Polecamy: 50 Ściąg Księgowego z aktualizacją online

W dalszej analizie rozpatrywano jedynie dane pochodzące od młodszych, starszych i głównych księgowych. Odrzucono też ankiety pochodzące od głównych księgowych zatrudnionych w mikroprzedsiębiorstwach.

Mediana wynagrodzeń głównych księgowych wyniosła 6 000 PLN brutto miesięcznie, a co czwarty z nich zarabiał 9 000 PLN i więcej. O 1 400 PLN mniej wyniosły przeciętne zarobki starszych księgowych. Natomiast mediana pensji młodszych księgowych wyniosła 2 800 PLN, a 25% z nich zarabiało 2 100 PLN brutto i mniej.

Tabela 1. Mediany wynagrodzeń księgowych na różnych stanowiskach w 2014 roku (brutto w PLN)*

|

wielkość próby |

25% zarabiało poniżej |

mediana wynagrodzeń |

25% zarabiało powyżej |

|

|

główny księgowy |

1 180 |

4 400 |

6 000 |

9 000 |

|

starszy księgowy |

817 |

3 250 |

4 600 |

6 600 |

|

księgowy |

1 470 |

2 500 |

3 300 |

4 300 |

|

młodszy księgowy |

649 |

2 100 |

2 800 |

3 500 |

Źródło: Ogólnopolskie Badanie Wynagrodzeń (OBW) przeprowadzone przez Sedlak & Sedlak w 2014 roku

*nie uwzględniono głównych księgowych z mikroprzedsiębiorstw

Kobiety pracujące w księgowości zarabiają więcej od mężczyzn

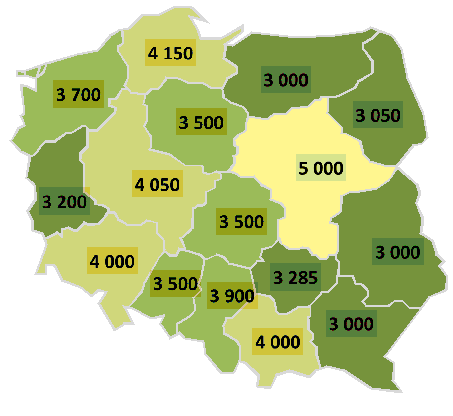

Najwyższe wynagrodzenia otrzymywali księgowi z Mazowsza, mediana ich wynagrodzeń wyniosła 5 000 PLN brutto na miesiąc. Wysokie przeciętne wynagrodzenie otrzymywali również w województwie pomorskim, wielkopolskim, małopolskim i dolnośląskim. Najniższe przeciętne wynagrodzenia otrzymywali księgowi na obszarze Polski Wschodniej tj. w województwach warmińsko-mazurskim, podlaskim, lubelskim i podkarpackim. We wszystkich tych województwach mediana wynagrodzeń wyniosła 3 000 PLN miesięcznie.

Rysunek 2.Mediana wynagrodzeń księgowych w różnych województwach w 2014 roku (brutto w PLN)*

Źródło: Ogólnopolskie Badanie Wynagrodzeń (OBW) przeprowadzone przez Sedlak & Sedlak w 2014 roku

*uwzględniono księgowych na wszystkich szczeblach organizacji

W wielkich przedsiębiorstwach, zatrudniających 1 000 pracowników i więcej, różnica w wynagrodzeniach młodszego i głównego księgowego wyniosła 11 800 PLN. Oznacza to, że młodszy księgowy musiałby pracować prawie pięć miesięcy żeby zarobić tyle, ile główny księgowy zarabiał w miesiąc. W małych przedsiębiorstwach, które zatrudniają od 10 do 49 pracowników różnice w płacach na poszczególnych stanowiskach były mniejsze. Główny księgowy otrzymywał tylko o 3 055 PLN więcej niż młodszy księgowy.

5 kroków do optymalizacji pracy w księgowości - Cz. I. Właściwa organizacja i podział pracy

Wykres 1.Wynagrodzenia księgowych w firmach różnej wielkości w 2014 roku (mediany brutto w PLN)*

|

młodszy księgowy |

księgowy |

starszy księgowy |

główny księgowy |

|

|

wielkie przedsiębiorstwo (1000 i więcej) |

3 200 |

3 800 |

5 500 |

15 000 |

|

duże przedsiębiorstwo (250-999) |

3 171 |

3 800 |

5 350 |

11 280 |

|

średnie przedsiębiorstwo (50-249) |

2 950 |

3 500 |

4 500 |

7 000 |

|

małe przedsiębiorstwo (10-49) |

2 345 |

3 000 |

4 200 |

5 400 |

Źródło: Ogólnopolskie Badanie Wynagrodzeń (OBW) przeprowadzone przez Sedlak & Sedlak w 2014 roku

*wśród głównych księgowych zostali uwzględnieni również dyrektorzy finansowi

Najwyższe pensje otrzymywali księgowi pracujący w branży IT. Mediana ich miesięcznych wynagrodzeń wyniosła 5 500 PLN. Co czwarty z nich zarabiał 7 700 PLN i więcej. Niższe zarobki odnotowano w handlu, gdzie przeciętne zarobki wyniosły 4 200 PLN brutto, a 25% zarabiało 2 900 PLN brutto miesięcznie i mniej.

Tabela 2. Wynagrodzenia księgowych w wybranych branżach w 2014 roku (brutto w PLN)

|

wielkość próby |

25% zarabiało poniżej |

mediana |

25% zarabiało powyżej |

|

|

IT |

75 |

4 150 |

5 500 |

7 700 |

|

energetyka i ciepłownictwo |

128 |

3 500 |

5 050 |

7 050 |

|

przemysł lekki |

390 |

3 480 |

4 845 |

7 500 |

|

budownictwo |

334 |

3 335 |

4 600 |

6 380 |

|

handel |

717 |

2 900 |

4 200 |

6 667 |

Źródło: Ogólnopolskie Badanie Wynagrodzeń (OBW) przeprowadzone przez Sedlak & Sedlak w 2014 roku

Wynagrodzenie księgowych w firmach z przewagą kapitału zagranicznego wyniosło przeciętnie 5 000 PLN. To o 43% więcej niż w polskich firmach, w których mediana wyniosła 3 500 PLN brutto.

Tabela 3. Wynagrodzenia księgowych w firmach o różnym pochodzeniu kapitału w 2014 roku (brutto w PLN)

|

wielkość próby |

25% zarabiało poniżej |

mediana |

25% zarabiało powyżej |

|

|

przewaga kapitału zagranicznego (powyżej 50%) |

1 294 |

3 583 |

5 000 |

7 500 |

|

przewaga kapitału polskiego (powyżej 50%) |

3 208 |

2 500 |

3 500 |

5 200 |

Źródło: Ogólnopolskie Badanie Wynagrodzeń (OBW) przeprowadzone przez Sedlak & Sedlak w 2014 roku

Ewelina Jurczak

wynagrodzenia.pl

A Ty ile powinieneś zarabiać? Sprawdź rynkowe stawki na Twoim stanowisku!

Wyjaśnienie terminów użytych w artykule:

wynagrodzenie całkowite - miesięczne wynagrodzenie brutto przysługujące pracownikowi z uwzględnieniem wszystkich ruchomych dodatków pieniężnych, takich jak: premie, nagrody i inne.

mediana - wartość dzieląca wszystkie dane na pół. Poniżej i powyżej mediany znajduje się dokładnie po 50% danych. Innymi słowy, jeżeli mediana wynosi 2 000 PLN, to znaczy, że wynagrodzenie na danym stanowisku jest w połowie zakładów niższe, a w połowie wyższe od 2 000 PLN. Mediana jest miarą statystyczną, która lepiej niż średnia oddaje tendencję centralną wyników, ponieważ średnia może być zaburzona przez wyniki skrajne.

górny kwartyl - wartość, powyżej której mieści się 25% danych. Innymi słowy, jeżeli górny kwartyl wynosi 4 500 PLN, to 75% osób zatrudnionych na danym stanowisku zarabia poniżej, a 25% powyżej 4 500 PLN

dolny kwartyl - wartość, poniżej której mieści się 25% danych. Innymi słowy, jeżeli dolny kwartyl wynosi 2 000 PLN, to 25% osób zatrudnionych na danym stanowisku zarabia poniżej, a 75% powyżej 2 000 PLN.

Podyskutuj o tym na naszym FORUM

REKLAMA

REKLAMA