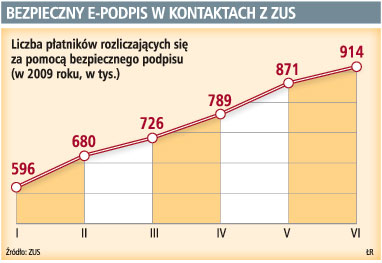

Prawie milion firm korzysta z bezpiecznego e-podpisu

REKLAMA

Od 21 lipca 2009 r. płatnicy składek będą musieli podpisywać wszystkie dokumenty elektroniczne przekazywane do ZUS wyłącznie bezpiecznym podpisem elektronicznym weryfikowanym za pomocą ważnego certyfikatu kwalifikowanego - mówi Piotr Starzyk, wiceprezes ZUS.

REKLAMA

REKLAMA

W praktyce oznacza to, że od tego dnia żadne certyfikaty wystawione przez Zakład i związane z nimi klucze publiczne i prywatne przekazane płatnikom składek na dyskietkach nie będą ważne. Dodatkowo CERTUM Powszechne Centrum Certyfikacji wyłączy infrastrukturę obsługującą dedykowane dla ZUS certyfikaty niekwalifikowane. Piotr Starzyk przypomina, że od lipca ubiegłego roku ZUS tylko przez 12 miesięcy mógł przyjmować elektroniczne dokumenty ubezpieczeniowe podpisane przy użyciu certyfikatów klucza publicznego. Wymiana certyfikatów wydawanych płatnikom przez ZUS na dyskietkach odbywała się systematycznie każdego miesiąca.

- Po utracie ważności niekwalifikowanych certyfikatów kilka tysięcy płatników musiało kupić albo bezpieczny certyfikat, albo skorzystać z usług biur rachunkowych - dodaje Piotr Starzyk.

Adam Dąbrowski z Unizeto Technologies zwraca uwagę, że początki wprowadzenia podpisu elektronicznego były bardzo trudne.

REKLAMA

- W Polsce nie było odpowiedniej infrastruktury. Brakowało komputerów, dostępu do internetu, wiedzy i umiejętności oraz odpowiednich uregulowań prawnych. Także siła przyzwyczajenia potencjalnych użytkowników nie była sprzymierzeńcem szybkiego rozwoju usług świadczonych drogą elektroniczną - mówi Adam Dąbrowski.

Poważnym problemem były koszty związane z zakupem takiego urządzenia. Kiedy w 2001 roku ustawa o podpisie elektronicznym została uchwalona, cena jednego zestawu do składania bezpiecznego podpisu elektronicznego wynosiła około tysiąca złotych. Dwa lata później już 700 zł, rok temu około 400 zł, a obecnie ceny zaczynają się już od 199 zł. W przeszłości firmy nie były zainteresowane zakupem takiego urządzenia, bo jego możliwości zastosowania w biznesie było niewielkie.

- Tak naprawdę przedsiębiorcy, którzy będą zobowiązani do uwierzytelniania podpisem elektronicznym rozliczeń wysyłanych do ZUS będą mogli z niego korzystać w czasie przetargów lub przesyłając drogą elektroniczną ZUS RMUA - mówi Przemysław Rawa z Krajowej Izby Rozliczeniowej.

Firmy zaczęły kupować zestawy do bezpiecznego e-podpisu nie tylko dlatego, że zmusiły je do tego przepisy nakazujące korzystanie z certyfikatów kwalifikowanych w kontaktach z ZUS. Zmiany technologiczne spowodowały, że na wydanie takiego urządzenie nie trzeba już czekać trzy tygodnie. Wszystkie formalności związane z przygotowaniem i wydaniem takiego zestawu można już załatwić w ciągu jednego dnia. Przedsiębiorstwa zajmujące się ich sprzedażą wprowadziły także nowe formy dystrybucji. Obecnie możliwe jest zamówienie certifikatu przez internet lub zamówienie kilku zestawów telefonicznie. W efekcie w ciągu kilkunastu miesięcy kwalifikowane centra certyfikacji wydały łącznie ponad 250 tys. certyfikatów kwalifikowanych.

BOŻENA WIKTOROWSKA

bozena.wiktorowska@infor.pl

REKLAMA

REKLAMA