Rolnicy z firmą zapłacą takie składki jak w ZUS

REKLAMA

Rozmawiamy z HENRYKIEM SMOLARZEM, prezesem KRUS

REKLAMA

REKLAMA

Konieczność nowelizacji tegorocznego budżetu i groźba podniesienia podatków powoduje, że eksperci wskazują KRUS jako miejsce oszczędności. Czy nie można obniżyć kwoty miliardowych dotacji, jakie trafiają do Kasy?

- Ależ ta kwota spada. Od 10 lat systematycznie zmniejsza się dotacja budżetowa przeznaczona na świadczenia emerytalno-rentowe rolników. O ile w 1998 roku dotacja uzupełniająca do tych świadczeń stanowiła 96,9 proc. wszystkich zadań realizowanych przez KRUS, o tyle w ubiegłym roku zmalała do 72,3 proc. Spadek ten wynika z systematycznego zmniejszania się w liczby świadczeniobiorców KRUS - średnio o 100 tys. osób rocznie. Obecnie jest ich ok. 1,5 mln osób.

Dotacja do KRUS wynosi jednak ponad 16 mld zł. Rząd zapowiadał reformę i pod koniec czerwca miał być gotowy projekt zmian. Czy zrezygnował z reformy?

REKLAMA

- Nic podobnego. Ukończenie prac nad założeniami reformy systemu ubezpieczenia społecznego rolników, które przygotowuje międzyresortowy zespół pod kierunkiem ministra Michała Boniego w Kancelarii Prezesa Rady Ministrów, zapowiedziano na II połowę tego roku.

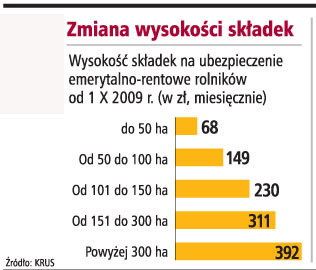

Zmiana w sposobie opłacania składek, która ma obowiązywać od 1 października, przewiduje, że tylko rolnicy posiadający ponad 50 hektarów będą płacić wyższe składki. Czy to jest faktycznie najlepszy sposób ustalania składek?

- Do oszacowania dochodów rolników ubezpieczonych przyjęto wielkość gospodarstwa rolnego. To doraźne i dość uproszczone rozwiązanie, ale możliwe obecnie do wprowadzenia. To powoduje, że od IV kwartału tego roku rolnik posiadający gospodarstwo rolne o powierzchni przekraczającej 50 ha będzie co miesiąc płacił składkę na ubezpieczenie emerytalno-rentowe składającą się z dwóch części - podstawowej i zróżnicowanej. W sumie taka osoba będzie musiała do miesiąc zapłacić do Kasy składki w łącznej wysokości 149 zł.

Ale podniesienie składki dla niespełna 5 proc. rolników spowoduje, że do budżetu wpłyną dodatkowo zaledwie 22 mln zł. Eksperci twierdzą, że to stanowczo za mało.

- To dopiero początek reformy. Dziś jeszcze nie wiemy, jaki procent rolników i w jakiej skali osiąga dochody. Najpierw musimy poznać wyniki prac wspomnianego zespołu, które obejmą wszystkie aspekty otoczenia działalności rolniczej.

Jaki sposób ustalania podstawy wymiaru składek byłby najlepszy?

- Zdania są podzielone. Według mnie wielkość wsparcia ze strony państwa powinna zależeć od dochodu z gospodarstwa, liczonego na takich samych zasadach, jak w innych krajach UE.

Czy reforma systemu zlikwiduje sytuację, że zwolnieni z pracy pracownicy posiadający ponaddwuhektarowe gospodarstwo rolne, tracąc pracę, zamiast trafiać do urzędów pracy jako bezrobotni muszą się ubezpieczyć w KRUS jako rolnicy?

- Faktycznie nadal obowiązuje przepis, że osoby posiadające gospodarstwo rolne o takim areale nie mogą uzyskać statusu bezrobotnych. Mając więc prawo do ubezpieczenia w KRUS z tytułu posiadania gospodarstwa rolnego, bądź uczestniczenia w prowadzeniu działalności rolniczej tym gospodarstwie, systematycznie płacą składki na ubezpieczenie społeczne rolników. Propozycję, aby zmienić definicję rolnika, warto potraktować poważnie. Nie można jednak nie doprowadzić do sytuacji, że z dnia na dzień znaczna część osób ubezpieczonych w KRUS straci status rolnika i będzie zmuszona powiększyć grono beneficjentów pomocy społecznej.

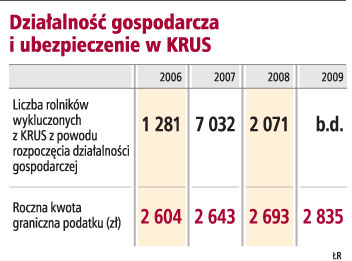

Rolniczy system ubezpieczeń utrudnia ubezpieczonym w Kasie rozwijanie dodatkowej działalności pozarolniczej. Prowadzący nawet niewielką firmę przez cały czas muszą liczyć przychody, aby nie przekroczyć kwoty granicznej należnego podatku.

- To prawda. O wykluczeniu z ubezpieczenia społecznego rolników decyduje przekroczenie kwoty należnego podatku od przychodów z tej dodatkowej działalności. Z tego też powodu jeden z wariantów, nad którym pracuje zespół ministra Michała Boniego, zakłada, aby rolnicy prowadzący dodatkową działalność mogli dobrowolnie pozostać w KRUS, płacąc składki w takiej samej wysokości jak przedsiębiorcy ubezpieczeni w ZUS. Zmiany takie narzuca prawodawstwo unijne, gdyż warunkiem uzyskania z UE funduszy na rozwój gospodarstw rolnych jest podleganie ubezpieczeniu rolniczemu, a nie pracowniczemu.

Fot. Wojciech Górski

Henryk Smolarz, prezes KRUS

Rozmawiała Bożena Wiktorowska

• Henryk Smolarz

prezes KRUS od października 2008 r., doktor inż. nauk rolniczych, absolwent Akademii Rolniczej w Lublinie oraz UMCS w Lublinie. Wcześniej m.in. wiceprezes Agencji Rynku Rolnego

REKLAMA

REKLAMA