Uwaga na fałszywe maile o wszczęciu kontroli skarbowych

REKLAMA

REKLAMA

W informacji z 20 stycznia 2020 r. resort przestrzega przed otwieraniem linków lub załączników zamieszczonych w wiadomościach informujących o wszczęciu kontroli skarbowych w firmach, a także przed wysyłaniem odpowiedzi do nadawcy, ponieważ może to "spowodować zainfekowanie komputera szkodliwym oprogramowaniem i a także przekazanie danych nieuprawnionym osobom". Podkreślono, że fałszywe są wszystkie e-maile, które nie zostały wysłane z serwerów Krajowej Administracji Skarbowej i Ministerstwa Finansów.

REKLAMA

REKLAMA

W informacji przedstawiono też przykład takiego fałszywego e-maila (pisownia oryginalna):

"Urzad Skarbowy doreczyl zawiadomienie o zamiarze wszczecia kontroli w dniu 19.01.2020r. Wobec braku mozliwosci nawiazania kontaktu telefonicznego w dniach 3-4.01.2020r. i nie zastania podatnika w jego siedzibie w dniu 2.01.2020r. w celu ustalenia terminu wszczecia kontroli. Urzad Skarbowy wyznacza termin wszczecia kontroli na 19.01.2020r. o godz. 9.00.

Jednoczesnie Urzad Skarbowy informuje, ze zgodnie z art. 92a ustawy z dnia 13 pazdziernika 1998r. (Dz. U. z 2007 r., Nr 11, poz.74 z p?zn. zm.) w zwiazku art. 80 ust. 1 ustawy z 2 lipca 2004 r. o swobodzie dzialalnosci gospodarczej (Dz. U. z 2007 r., Nr 155, poz. 1095 z p?zn. zm.) czynnosci kontrolnych dokonuje sie w obecnosci kontrolowanego lub osoby przez niego upowaznionej. Oznacza to ze w wyzej wymienionym terminie jest Pani/Pan zobowiazana/y do obecnosci w siedzibie swojej Firmy i wsp?lpracy z inspektorem kontroli. Ponadto zgodnie z art. 80 ust. 3 ustawy o swobodzie dzialalnosci gospodarczej jest Pani/Pan zobowiazany do pisemnego wskazania osoby upowaznionej do reprezentowania Pani/Pana w trakcie kontroli, w szczeg?lnosci w czasie Pani/Pana nieobecnosci. Jest Pani/Pan zobowiazana/y do przygotowania wszystkich potrzebnych dokument?w zwiazanych z prowadzona przez Pania/Pana Firma wymienionych w zalaczniku.

Zalacznik do pobrania

Nieobecnosc Pani/Pana moze zostac uznana za stan wyczerpujacy znamiona wykroczenia okreslonego w art. 98 ust. 1 pkt 3 ustawy z 13 pazdziernika 1998 r. (Dz. U. z 2007 r., Nr 11, poz. 74 z p?zn. zm.).".

Jak podkreśla MF taki e-mail to fałszywka.

REKLAMA

Przed e-mailami podobnej treści przestrzega również na Twitterze Krajowa Administracja Skarbowa. (PAP)

autor: Ewa Wesołowska

ewes/ drag/

Polecamy: INFORLEX Biuro Rachunkowe - Wszystko o zmianach w prawie i podatkach. Teraz 14 dni ZA DARMO!

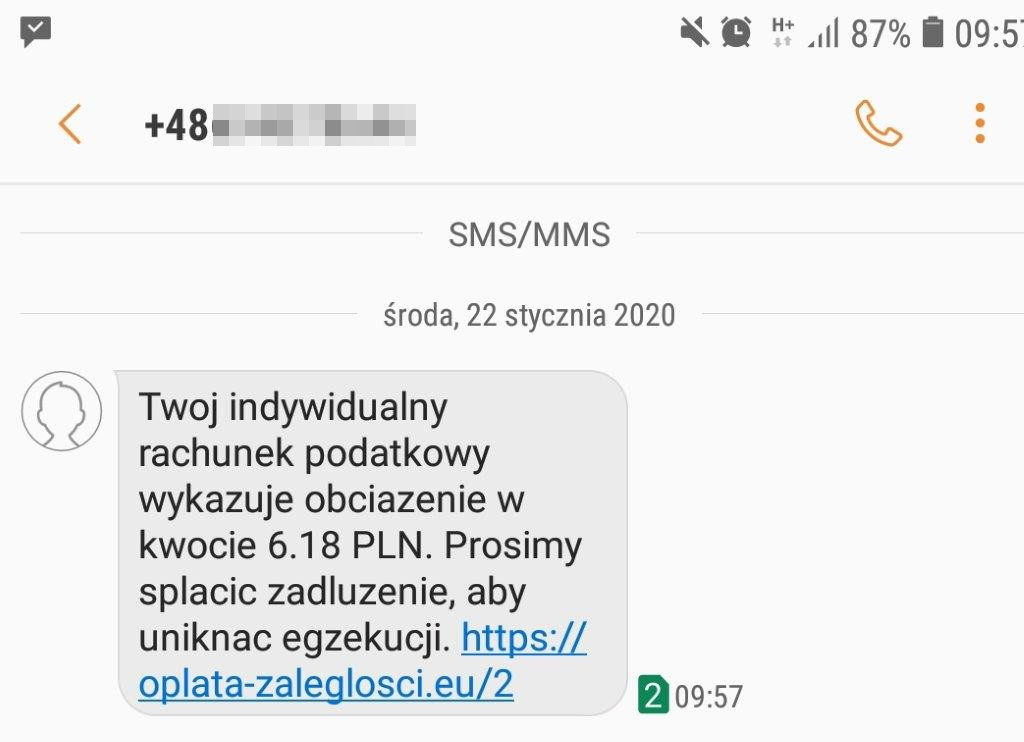

Resort finansów ostrzega też przed fałszywymi sms dot. zaległości na mikrorachunku podatkowym

22 stycznia 2020 r. Ministerstwo Finansów ostrzegło także przed fałszywymi sms z informacją o zadłużeniu na indywidualnym rachunku podatkowym tzw. mikrorachunku podatkowym. Resort przestrzega, że tego typu wiadomości są fałszywe i zawierają link, który może być niebezpieczny.

"Ostrzegamy przed fałszywymi SMS-ami z informacją o zadłużeniu na indywidualnym rachunku podatkowym, tzw. mikrorachunku podatkowym. Administracja skarbowa nie jest nadawcą tych wiadomości. Wiadomości tego typu są fałszywe i zawierają link, który może być niebezpieczny" - poinformował resort w środowym komunikacie.

Resort podaje przykład fałszywego SMS z pisownią oryginalną: "Twój indywidualny rachunek podatkowy wykazuje obciazenie w kwocie 6.18 PLN. Prosimy splacic zadluzenie, aby uniknac egzekucji".Do sms dołączony jest link zachęcający do zapłaty.

Ministerstwo ostrzega, że otwieranie linków zamieszczonych w takich wiadomościach oraz wysyłanie odpowiedzi do nadawcy może spowodować przekazanie danych nieuprawnionym osobom. (PAP)

autor: Aneta Oksiuta

aop/ drag/

REKLAMA

REKLAMA