Zmiany w PIT i CIT dla przedsiębiorców w 2021 roku

REKLAMA

REKLAMA

Jak mówił w czwartek 3 września 2020 r. wiceminister Niedużak, na podatki trzeba spojrzeć szerzej nie tylko jako źródło danin utrzymujących państwo, ale jako element polityki rozwojowej. "Jako impuls ułatwiający firmom przejście kryzysu wywołanego przez pandemię.

"Estoński CIT to nie jedyna oferta rozwojowa, którą wspólnie z ministerstwem finansów przygotowujemy. Pracujemy nad ulgą podatkową w zakresie inwestycji unowocześniających produkcję, czyli w automatyzację linii produkcji" - wskazał.

Przypomniał, że kilka lat temu pojawiła się ulga na prace badawczo-rozwojowe. Jak mówił, to zadziałało. Dodał, że konstrukcja rozwiązań, których robocza nazwa to "ulga na robotyzację" będzie analogiczna do ulgi na prace badawczo-rozwojowe - czyli możliwości odliczenia 50 proc. koszów kwalifikowanych inwestycji.

"Poza ulgą podatkową oferujemy przedsiębiorcom także wsparcie merytoryczne, którego udziela Fundacja Platforma Przemysłu Przyszłości albo Huby Innowacji Cyfrowych" - wskazał. Dodał, że chodzi o wzmocnienie konkurencyjność polskich firm na rynku międzynarodowym.

REKLAMA

REKLAMA

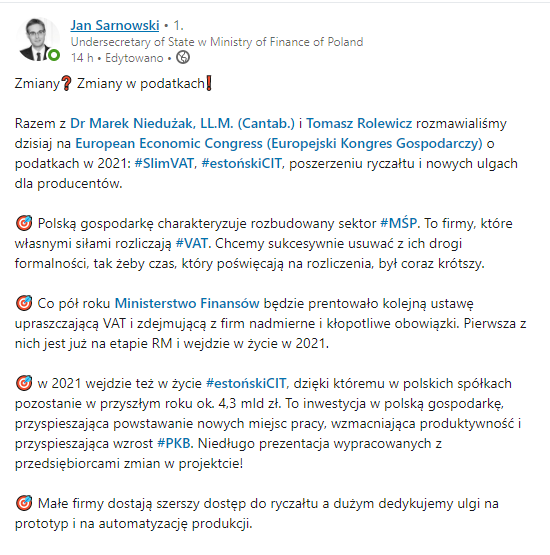

Podsekretarz stanu, pełnomocnik ds. współpracy międzynarodowej w zakresie VAT w Ministerstwie Finansów Jan Sarnowski zapowiedział, że w 2021 roku pojawią się nowe rozwiązania w podatku PIT. "Chcemy przebudować system opodatkowania działalności gospodarczej tak, żeby obciążenia z rozliczeniami podatków zwiększały się wraz ze wzrostem firmy. Chcemy, żeby podatnik prowadzący jednoosobową, utrzymujący siebie i rodzinę, docelowo rozliczał się poprzez ryczałt od przychodów ewidencjonowanych, aby podatnik nie musiał się przejmować kosztami i angażować się w skomplikowane rozliczenia" - wyjaśnił. Jak dodał, w sytuacji gdy firma będzie się rozwijać, żeby wszedł w estoński CIT.

Jego zdaniem w Estonii wpływy z CIT-u wróciły do poziomu sprzed wprowadzenia tej reformy w ciągu 3 lat. "Tego spodziewamy się w Polsce" - dodał.

Jak zaznaczył wiadomo, że jest trudna sytuacja budżetowa i wiele wyzwań, ale trzeba to traktować jak inwestycję. "To jest jeden z elementów niezbędnych szczególnie teraz, bo firmy będą potrzebować nowych środków, żeby nie wypaść z rynku tudzież do odbudowy łańcuchów dostaw" - wyjaśnił.

REKLAMA

Stymulowanie inwestycji i płynności ma kluczowe znaczenie dla przetrwania firm, wzrostu gospodarczego i konkurencyjności - tłumaczył Sarnowski.

Tzw. estoński CIT ma zacząć obowiązywać od 2021 r. Firmy spełniające określone kryteria nie będą musiały płacić podatku dochodowego tak długo, jak nie będą wypłacać zysków. (PAP)

autorka: Longina Grzegórska-Szpyt

lgs/ je/

Polecamy: Prenumerata elektroniczna Dziennika Gazety Prawnej KUP TERAZ!

Polecamy: INFORLEX Biznes

REKLAMA

REKLAMA