Dywidendę spółka wpisuje do księgi

REKLAMA

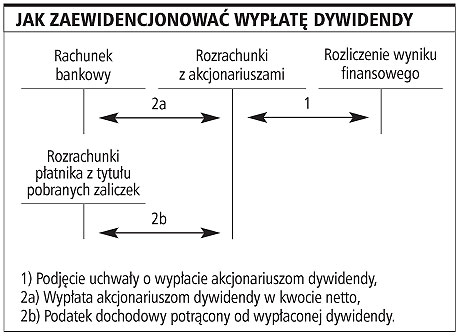

Jeżeli spółka akcyjna osiągnie zysk, może go przeznaczyć np. na wypłatę dywidend. Do momentu podjęcia decyzji niepodzielony zysk pozostaje na koncie 820 „Rozliczenie wyniku finansowego” po stronie kredytowej. Zysk zostaje przeniesiony na to konto pod datą zatwierdzenia sprawozdania finansowego za rok ubiegły: strona Wn konta 860 „Wynik finansowy”, strona Ma konta 820 „Rozliczenie wyniku finansowego”.

Jeżeli walne zgromadzenia podejmie decyzję o wypłacie dywidendy, należy na tej podstawie zarachować jej wartość w księgach zapisem: strona Wn konta 820 „Rozliczenie wyniku finansowego”, strona Ma konta 257 „Rozrachunki z akcjonariuszami”.

Spółka musi pamiętać, że w związku z wypłatą dywidend ciąży na niej jako na płatniku obowiązek obliczenia, pobrania i odprowadzenia podatku dochodowego do urzędu skarbowego, co będzie odzwierciedlone w dalszej ewidencji.

Od dywidendy płaci się zryczałtowany podatek dochodowy w wysokości 19 proc. Wyjątkiem mogą być podmioty z Unii Europejskiej.

Agnieszka Pokojska

REKLAMA

REKLAMA