Biegli nie pracują w zawodzie

REKLAMA

l Trzeba poświęcić kilka lat, aby zostać biegłym rewidentem. W tym czasie należy m.in. zdać dziesięć egzaminów pisemnych i końcowy egzamin ustny. Czy kandydatom sprawia dużo problemów zdawanie tych egzaminów?

- Egzaminy obowiązujące zgodnie z treścią Wymagań kwalifikacyjnych dla kandydatów na biegłych rewidentów są rzeczywiście trudne i wymagają dużej wiedzy merytorycznej.

Mogę stwierdzić, że jest spora grupa kandydatów, którzy je zdają za pierwszym podejściem lub z jedną lub dwoma poprawkami. Jednak dużo kandydatów zdaje poszczególne egzaminy kilka razy. Te osoby uważają często, że nie tylko braki w opanowaniu wiedzy są tego przyczyną, ale zbyt krótki czas przeznaczony na rozwiązanie zadań zawartych w temacie egzaminacyjnym. Należy jednak wyjaśnić, że czas trwania poszczególnych egzaminów jest ustalany, biorąc pod uwagę możliwości przeciętnego kandydata.

l Zdający nie potrafią rozplanować sobie czasu?

- Nie o to chodzi. Zdający obok opanowania odpowiedniego zakresu wiedzy mogą w czasie egzaminu korzystać z przepisów zawartych w aktach prawnych. Szukanie odpowiedniego rozwiązania w tych przepisach w pewnym sensie dekoncentruje, a zdający traci czas. To jedna z przyczyn niepowodzeń w zdawaniu egzaminów.

l Z jakimi kwestiami kandydaci mają najwięcej problemów?

- Istotna przyczyna niepowodzeń tkwi w nierównomiernym opanowaniu wiedzy z zakresu rachunkowości, finansów, sprawozdawczości i analizy finansowej w przekroju przedsiębiorstw produkcyjnych, usługowych, handlowych, banków i instytucji ubezpieczeniowych.

l Z czego wynikają trudności?

- Wśród zdających zdecydowana większość w swojej dotychczasowej praktyce związana była z przedsiębiorstwami produkcyjnymi, handlowymi i usługowymi, a mniej z problematyką banków i instytucji ubezpieczeniowych, które mają przecież swoją specyfikę. Z pewnością można powiedzieć, że problemy rachunkowości, finansów, analizy i badania sprawozdań finansowych są zupełnie inne. Kandydaci szybciej i lepiej rozwiązują przykład z przedsiębiorstw produkcyjnych i handlowych, gorzej przykłady o praktykę banków i instytucji ubezpieczeniowych.

l Jak więc się przygotować do takich zadań?

- Do wszystkich zadań należy się przygotować solidnie i wtedy nie ma żadnych problemów z ich rozwiązaniem. Przypomnę, że Stowarzyszenie Księgowych w Polsce wydaje podręczniki dla poszczególnych przedmiotów egzaminacyjnych dobierając w porozumieniu z komisją egzaminacyjną odpowiednich autorów, którzy opracowują treść tych podręczników w dostosowaniu do wymagań kwalifikacyjnych. Ponadto wydawane podręczniki recenzowane są przez poszczególnych członków komisji egzaminacyjnej, szczególnie tych którzy odpowiadają za organizację danego egzaminu. Recenzje te mają na celu stwierdzenie czy treść recenzowanego podręcznika odpowiada wymaganiom kwalifikacyjnym dla kandydatów na biegłych rewidentów.

l Po dziesięciu egzaminach pisemnych kandydaci zdaje ustny. Jak radzą sobie z tym wyzwaniem?

- Dla zdających trudniejszy jest egzamin końcowy ze względu na to, że przeprowadzany jest w formie ustnej w obecności trzyosobowej komisji. Kandydaci nie są przyzwyczajeni do zdawania egzaminów w tej formie, ponieważ aktualnie na studiach wyższych tej formy egzaminu nie stosuje się, aczkolwiek egzamin dyplomowy (np. magisterski) też odbywa się w formie ustnej. W czasie egzaminu ustnego pewną rolę negatywną odgrywa stres. Konieczna jest więc nie tylko wiedza, ale również opanowanie i odrobina szczęścia.

l Coraz więcej biegłych to młodzi ludzi. Czy dają sobie radę z wyzwaniami zawodu?

- Ci, którzy zdają egzaminy szczególnie od 2003 roku, to ludzie, którzy niedawno ukończyli studia. Mają świetnie opanowany język obcy, przeważnie angielski. Są młodzi i odważni. Szczególnie obiecujące są osoby, które odbywają aplikację w dużych podmiotach audytingowych, bo mają dobrą opiekę, która uczy ich swobody wypowiedzi. W małych firmach nie zawsze ta opieka jest na takim poziomie. Biegły musi się swobodnie wypowiadać. Biegły nie jest kontrolerem - staramy się wpajać ten pogląd naszym kandydatom przy każdej okazji - biegły jest w przenośni lekarzem, ma on bowiem postawić diagnozę i podpowiedzieć zarządowi przedsiębiorstwa (spółki), co zrobić, żeby było lepiej.

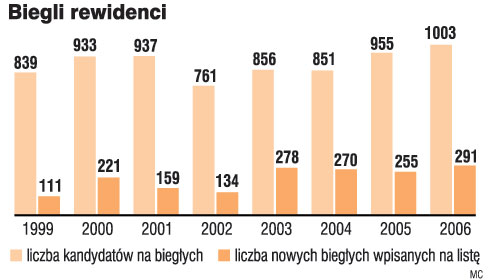

Do roku 2006 kadrę biegłych rewidentów zasiliło około 1,7 tys. osób. Problem jednak polega na tym, że tylko część z nich pracuje w zawodzie. Rynek usług biegłych skurczył się, ponieważ podwyższono progi, po przekroczeniu których istnieje obowiązek badania, zmniejszyło się zapotrzebowanie na inne usługi biegłego rewidenta.

l Czym więc powinien charakteryzować się dobry biegły rewident?

- Przede wszystkim wiedzą i umiejętnością analizy. Biegły musi podpowiadać zarządowi, które rozwiązania stosowane przez firmę są dobre, a które powinny ulec zmianie. Nade wszystko jednak rzetelnością i niezależnością.

l Czy egzaminy sprawdzają umiejętność analityczne kandydatów?

- Tak. Każde zadanie sytuacyjne wymaga analitycznego myślenia. Polega to na tym, że należy przeprowadzić analizę sytuacji, wyciągnąć wnioski i zaproponować rozwiązanie. Komisja analizuje tok myślenia kandydata przy rozwiązywaniu tego typu zadań, nie tylko ostateczny wynik jest ważny. Kandydat może się pomylić przy rozwiązywaniu zadania - jeżeli jednak jego tok rozumowania jest prawidłowy, dostanie odpowiednią ilość punktów, które wpływają na zaliczenie całości egzaminu.

Rozmawiała Agnieszka Pokojska

l ZBIGNIEW MESSNER profesor, prezes Stowarzyszenia Księgowych w Polsce oraz przewodniczący Komisji Egzaminacyjnej Krajowej Izby Biegłych Rewidentów. Był rektorem Akademii Ekonomicznej w Katowicach

REKLAMA

REKLAMA