Akcje należy księgować jako instrumenty finansowe

REKLAMA

W księgach rachunkowych jako instrumenty finansowe kwalifikuje się kontrakty, które powodują powstanie u jednej strony aktywów finansowych, a u drugiej zobowiązania finansowego albo instrumentu kapitałowego. Z zawartych kontraktów powinny jednak jednoznacznie wynikać skutki gospodarcze, bez względu na to, czy wykonanie praw lub zobowiązań z tych kontraktów ma charakter bezwarunkowy czy warunkowy.

Przykładem instrumentu finansowego są akcje. Ich wycena - gdy kupione zostały na rynku pierwotnym od emitenta - nie powinna sprawiać problemu. W księgach rachunkowych ujmuje się je w wartości, jaką kupujący zapłacił wchodząc w ich posiadanie, czyli tzw. cenie emisyjnej. Warto jednak zwrócić uwagę na wartość, jaką stanowi cena nominalna, która może być równa, ale zazwyczaj jest niższa od ceny zakupu. Odzwierciedla ona wielkość kapitału spółki przypadającej na jedną akcję lub wynika z podzielenia wartości majątku spółki przez liczbę emitowanych akcji.

Różnicę między tymi wartościami stanowi tzw. agio, które służy przede wszystkim finansowaniu kosztów organizacji ponoszonych przy zakładaniu lub późniejszym rozszerzaniu działalności spółki akcyjnej. Ma ono znaczenie w ewidencji księgowej emitenta. Ujęcie operacji wyemitowania akcji będzie odzwierciedlone zapisem.: strona Wn konta „Rozrachunki z akcjonariuszami” - wartość emisyjna, strona Ma konta „Kapitał zakładowy” - wartość nominalna, strona Ma konta „Kapitał zapasowy” - agio.

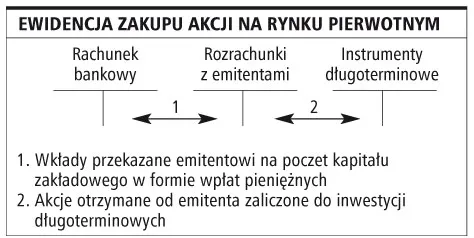

Ewidencja zakupu akcji na rynku pierwotnym

AGNIESZKA POKOJSKA

REKLAMA

REKLAMA