Przestępstwa fakturowe. Działania KAS. Jakie wyroki orzekają sądy?

REKLAMA

REKLAMA

- Przestępstwa fakturowe - skuteczność Krajowej Administracji Skarbowej

- Zabezpieczenia majątkowe

- Jakie wyroki za przestępstwa fakturowe?

- Prowadzone śledztwa

- Od 1 lipca 2022 r. skarbówka z większym dostępem do kont

- Wspólnie z prokuraturą

- KAS może dojść do ściany

Przestępstwa fakturowe - skuteczność Krajowej Administracji Skarbowej

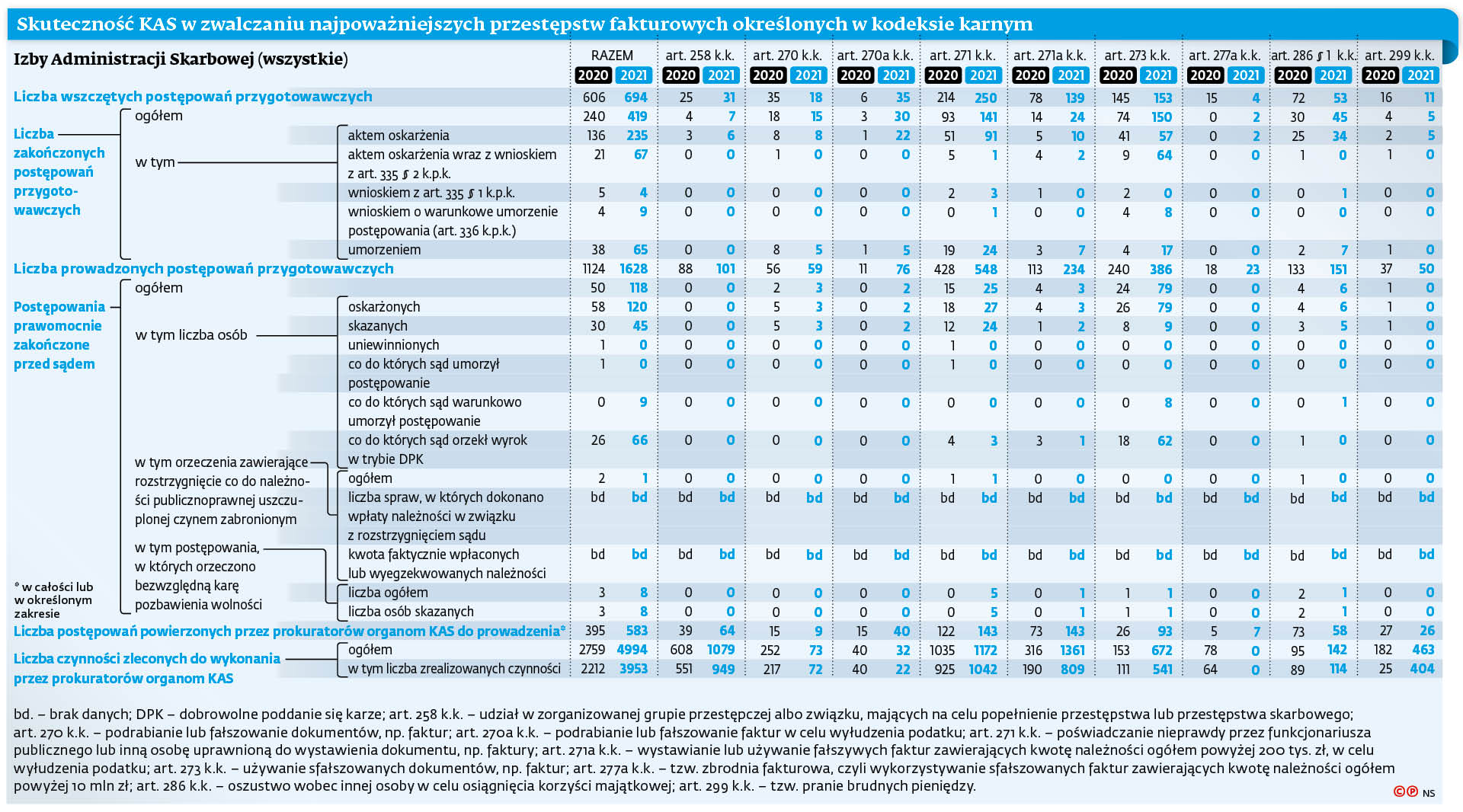

W tym czasie w sprawach najpoważniejszych przestępstw fakturowych zabezpieczono prawie 400 mln zł. A 23 z prowadzonych w ubiegłym roku przez Krajową Administrację Skarbową postępowań przygotowawczych dotyczyły tzw. zbrodni fakturowej, czyli wykorzystywania sfałszowanych faktur wystawionych na kwotę należności ogółem powyżej 10 mln zł. W 2020 r. takich postępowań było 18.

Dane te pokazują, na ile skuteczne są śledztwa prowadzone przez KAS na podstawie przepisów kodeksu karnego.

REKLAMA

REKLAMA

Statystyki porównaliśmy na podstawie dwóch źródeł: odpowiedzi z 23 czerwca 2022 r. wiceministra finansów Mariusza Gojnego na zapytanie poselskie nr 5113 oraz ubiegłorocznej odpowiedzi ówczesnej szefowej KAS Magdaleny Rzeczkowskiej (obecnie minister finansów) na interpelację poselską nr 21095.

W obu przypadkach statystyki pokazują efekty zwalczania najpoważniejszych przestępstw finansowych określonych w kodeksie karnym. Nie obejmują wykroczeń i przestępstw skarbowych (nie dotyczyły ich pytania posłów).

Zabezpieczenia majątkowe

- Najnowsze dane potwierdzają, że KAS z roku na rok w coraz większym stopniu skupia się na identyfikowaniu przestępczości o najpoważniejszym charakterze, w tym zorganizowanej przestępczości podatkowej. Trudno nie ocenić tego pozytywnie - komentuje Jakub Warnieło, doradca podatkowy i menedżer w zespole postępowań sądowych MDDP Michalik Dłuska Dziedzic i Partnerzy.

Jego zdaniem najlepszym dowodem skuteczności działań skarbówki są kwoty mienia zabezpieczonego na podstawie postanowienia prokuratora lub organu KAS. - 400 mln zł w ciągu roku wydaje się potwierdzać, że fiskus działa skutecznie - uważa Jakub Warnieło.

REKLAMA

Jakie wyroki za przestępstwa fakturowe?

Spośród 45 skazanych ośmiu dostało karę bezwzględnego więzienia. W dziewięciu przypadkach warunkowego umorzenia postępowania sędziowie uzależnili nałożenie ewentualnej kary od zachowania oskarżonego w trakcie okresu próby.

Dla porównania w 2020 r. skazanych zostało 30 osób (w tym trzy osoby na karę bezwzględnego pozbawienia wolności), 26 oskarżonych dobrowolnie poddało się karze, jeden został uniewinniony, a wobec kolejnego umorzono postępowanie.

Ubiegłoroczne dane potwierdzają ogólną tendencję - przestępca skazany za uszczuplanie należności publicznoprawnej jest najczęściej karany grzywną.

Prowadzone śledztwa

Równocześnie - jak wynika z danych - KAS prowadziła w ubiegłym roku 1628 postępowań przygotowawczych dotyczących przestępstw finansowych wskazanych w poszczególnych przepisach kodeksu karnego (art. 258, art. 270, art. 270a, art. 271, art. 271a, art. 273, art. 277a, art. 286, art. 299.) Dla porównania w 2020 r. takich postępowań było 1124. Najczęściej przybierają one formę śledztwa nadzorowanego przez prokuratora.

23 z prowadzonych w ubiegłym roku przez Krajową Administrację Skarbową postępowań przygotowawczych dotyczyło tzw. zbrodni fakturowej, czyli wykorzystywania sfałszowanych faktur wystawionych na kwotę ogółem powyżej 10 mln zł.

Od 1 lipca 2022 r. skarbówka z większym dostępem do kont

Aż 548 postępowań dotyczyło poświadczania nieprawdy przy wystawaniu faktur, czyli przestępstwa na podstawie art. 271 kodeksu karnego. Dla porównania w 2020 r. takich postępowań było 428.

Przypomnijmy, że art. 271 k.k. jest stosowany do przestępstw fakturowych popełnionych przed 1 marca 2017 r. Od marca 2017 r. weszły w życie odrębne przepisy dotyczące oszustw fakturowych. Głównie jest to art. 271a k.k., który sankcjonuje wystawianie lub używanie fałszywych faktur wystawionych na kwotę należności ogółem powyżej 200 tys. zł. W ubiegłym roku na tej podstawie były prowadzone 234 postępowania. Rok wcześniej było ich 113.

Kolejne 368 ubiegłorocznych śledztw dotyczyło wykorzystywania sfałszowanych faktur (art. 273 k.k.). To kolejny wzrost, w 2020 r. takich postępowań było 240.

Kolejne 151 postępowań przygotowawczych dotyczyło oszustwa wobec innej osoby w celu osiągnięcia korzyści majątkowej (art. 286 par. 1 k.k.). W 2020 r. KAS prowadziła ich 133.

- Warto zwrócić uwagę, że większość postępowań przygotowawczych dotyczyło przestępstw związanych z poświadczeniem nieprawdy w dokumentach i fałszerstwem intelektualnym faktur, co mogłoby wskazywać na to, że najczęściej badane są nieprawidłowości w zakresie rozliczeń VAT (w tym m.in. karuzele podatkowe) - zauważa Jakub Warnieło.

Wspólnie z prokuraturą

W sprawach większej wagi prokuratorzy zwykle sami prowadzą postępowania przygotowawcze. Oni też, w ramach sprawowanego nadzoru nad sprawami, bardzo często osobiście sporządzają akty oskarżenia i wnoszą je do sądów.

- Udostępnione statystyki składają się więc tylko na ułamek wszystkich postępowań karnych dotyczących przestępstw fakturowych i nie pokazują całościowego obrazu walki organów państwa z przestępcami finansowymi - komentuje Tomasz Rolewicz, doradca podatkowy i partner w EY.

Spośród wszystkich prowadzonych w 2021 r. postępowań przygotowawczych 583 zostały powierzone przez prokuratorów organom KAS do prowadzenia w całości lub w części przez skarbówkę (w 2020 r. doszło do tego 395 razy).

- Najczęściej do takiego przekazania dochodzi, gdy wątki podatkowe czy szeroko pojęte wątki finansowe stają się ważnym elementem śledztwa prowadzonego przez prokuraturę. Wtedy też pomoc pracowników lub funkcjonariuszy KAS okazuje się niezbędna - tłumaczy Przemysław Antas, radca prawny i partner w Ontilo.

Prokuratorzy nie tylko przekazują fiskusowi śledztwa do prowadzenia, lecz także zlecają wykonanie określonych czynności, np. przeszukania, oględzin. W ubiegłym roku występowali o wykonanie 4964 takich czynności, z czego zrealizowano 3953. W 2020 r. liczby te wyniosły odpowiednio 2759 i 2212.

KAS może dojść do ściany

- Mimo że wzrost liczby postępowań przygotowawczych prowadzonych przez KAS jest znaczący w skali roku, to nadal nie można mówić, że statystyki te są bardzo wysokie - ocenia Jakub Warnieło.

Jego zdaniem powodem jest nie tylko nieuwzględnianie w statystykach śledztw prowadzonych przez prokuraturę, lecz także sama natura postępowań w sprawie najpoważniejszych przestępstw fakturowych. Są one bardzo skomplikowane i wymagają wielu czynności dowodowych.

- Dalsza poprawa statystyk wymagałaby zdecydowanego zwiększenia liczby pracowników KAS odpowiedzialnych za tego typu działania. Patrząc jednak na obecną sytuację kadrową w skarbówce, niekoniecznie ulegnie to zmianie w najbliższym czasie - uważa Jakub Warnieło.

Skuteczność KAS w zwalczaniu najpoważniejszych przestępstw fakturowych określonych w kodeksie karnym

Skuteczność KAS w zwalczaniu najpoważniejszych przestępstw fakturowych określonych w kodeksie karnym

Dziennik Gazeta Prawna - wydanie cyfrowe

©℗Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A. Kup licencję

Mariusz Szulc

Źródło: Dziennik Gazeta Prawna

REKLAMA

REKLAMA