Zmiany w VAT 2023-2024. Dwie nowelizacje ustawy o VAT w konsultacjach

REKLAMA

REKLAMA

SLIM VAT 3

Przygotowany przez Ministerstwo Finansów projekt ustawy o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw, tzw. SLIM VAT 3 trafił do uzgodnień międzyresortowych i konsultacji publicznych. SLIM VAT 3 to kolejny pakiet uproszczeń w podatku od towarów i usług, który realizuje wiele postulatów zgłaszanych Ministerstwu Finansów przez przedsiębiorców. Konsultacje projektu potrwają do 26 sierpnia 2022 r.

REKLAMA

REKLAMA

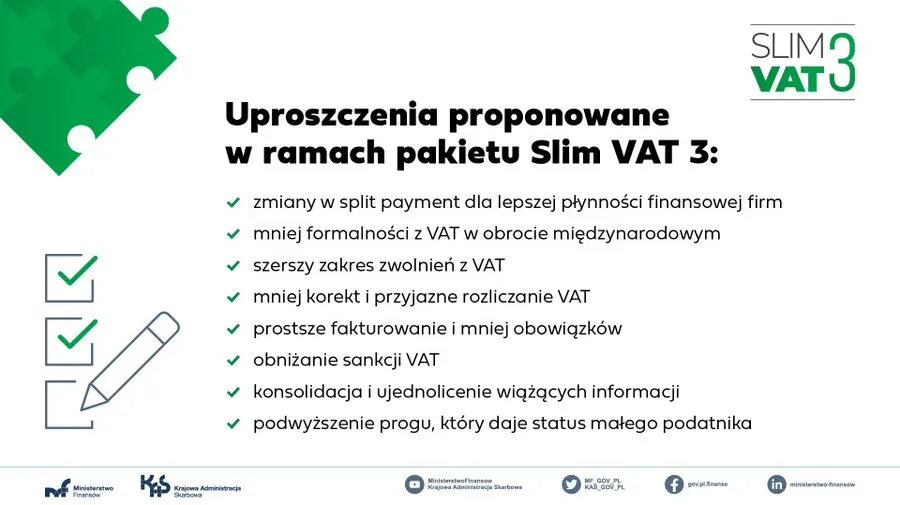

Projekt przewiduje wprowadzenie zmian w następujących obszarach:

- poprawa płynności finansowej firm;

- VAT w obrocie międzynarodowym – mniej formalności;

- szerszy zakres zwolnień z VAT;

- mniej korekt i przyjazne rozliczanie VAT;

- prostsze fakturowanie i mniej obowiązków;

- obniżanie sankcji VAT;

- konsolidacja i ujednolicenie wiążących informacji.

Uproszczenia ujęte w SLIM VAT 3 obejmują ponadto m. in.:

- wprowadzenie nowych zasad w zakresie przeliczania kursów walut w przypadku wystawienia faktur korygujących;

- rezygnację z obowiązku drukowania dokumentów przez kasy online/wirtualne;

- ułatwienia w pakiecie VAT e-commerce;

- liberalizację warunków dla podatnika bezgotówkowego (zwrot VAT – 15 dni).

SLIM VAT 3 to także realna poprawa płynności finansowej firm korzystających z mechanizmu podzielonej płatności, czyli split paymentu. Środki z rachunku VAT będą mogły być wykorzystane dodatkowo na zapłatę kolejnych rodzajów podatków i opłat.

REKLAMA

Natomiast konsolidacja i ujednolicenie wiążących informacji oznacza prostszy i przejrzysty dostęp do wiedzy podatkowej.

Dodatkowo proponuje się zwiększenie limitu wartości sprzedaży, uprawniającego do posiadania statusu małego podatnika. Liczony wraz z kwotą podatku wzrośnie on z 1 200 000 euro do 2 000 000 euro. Metoda kasowa, czyli sytuacja gdy VAT rozliczany jest dopiero w okresie, w którym nastąpiła płatność od klienta, stanie się bardziej dostępna, czyli więcej podatników będzie mogło składać deklaracje za okresy kwartalne.

Projekt SLIM VAT 3 realizuje wyrok Trybunału Sprawiedliwości Unii Europejskiej w sprawie C-935/19 poprzez zmianę przepisów w zakresie sankcji, które umożliwią organom podatkowym ustalanie sankcji VAT w sposób zindywidualizowany uwzględniający konkretne okoliczności danej sprawy.

Proponowany termin wejścia w życie ustawy to 1 stycznia 2023 r., z wyjątkami wskazanymi w projekcie.

Projekt jest dostępny w Biuletynie Informacji Publicznej na stronie Rządowego Centrum Legislacji.

Uzgodnienia i konsultacje dotyczące projektu potrwają do 26 sierpnia 2022 r.

SLIM VAT 3

Ministerstwo Finansów

Zwalczanie oszustw VAT w sektorze e-commerce

Do uzgodnień międzyresortowych i konsultacji publicznych trafił również przygotowany przez Ministerstwo Finansów projekt ustawy o zmianie ustawy o podatku od towarów i usług oraz ustawy o Krajowej Administracji Skarbowej. Celem projektu jest wprowadzenie kolejnych narzędzi poprawiających skuteczność zwalczania oszustw VAT, szczególnie w obszarze e-commerce. Konsultacje potrwają do 23 sierpnia 2022 r.

Projekt przewiduje wprowadzenie obowiązków dla dostawców usług płatniczych (m.in. banków krajowych, oddziałów banków zagranicznych, instytucji kredytowych), takich jak:

- prowadzenie kwartalnej ewidencji płatności i odbiorców płatności w odniesieniu do świadczonych transgranicznie usług płatniczych;

- przechowywanie ewidencji przez okres 3 lat;

- udostępnianie ewidencji Szefowi Krajowej Administracji Skarbowej.

Nowym obowiązkiem będą objęte tylko płatności transgraniczne. Ewidencja będzie prowadzona jeżeli dostawca usług płatniczych zrealizuje w ciągu kwartału więcej niż 25 takich płatności na rzecz tego samego odbiorcy.

Zgromadzone dane będą przechowywane przez Szefa KAS, a ponadto zostaną umieszczone w unijnym systemie CESOP.

Projekt implementuje przepisy dyrektywy 2020/284 zmieniającej dyrektywę 2006/112/WE w odniesieniu do wprowadzenia pewnych wymogów dla dostawców usług płatniczych. Implementacja dyrektywy powinna nastąpić do dnia 31 grudnia 2023 r.

Projekt jest dostępny w Biuletynie Informacji Publicznej na stronie Rządowego Centrum Legislacji.

Uzgodnienia i konsultacje dotyczące projektu potrwają do 23 sierpnia 2022 r.

Ewidencja płatności transgranicznych

Ministerstwo Finansów

REKLAMA

REKLAMA