Czy polscy przedsiębiorcy są gotowi na KSeF? Wyniki ankiety

REKLAMA

REKLAMA

- Czym jest KSEF i od kiedy trzeba będzie zacząć z niego korzystać?

- Gdzie przedsiębiorcy szukają wiedzy na temat KSeF?

- Stopień digitalizacji procesów fakturowania w polskich firmach

- Obawy i nadzieje związane z KSeF

Czym jest KSEF i od kiedy trzeba będzie zacząć z niego korzystać?

Krajowy System e-Faktur jest oficjalną rządową platformą służącą do wystawiania, otrzymywania oraz przechowywania faktur ustrukturyzowanych. Została ona uruchomiona 1 stycznia 2022 roku dla wszystkich podatników – na zasadzie dobrowolnego dostępu. Zgodnie z zapowiedziami Ministerstwa Finansów obowiązek e-fakturowania, a zatem korzystania z KSeF, zostanie wprowadzony w Polsce w I kwartale 2024 roku.

REKLAMA

REKLAMA

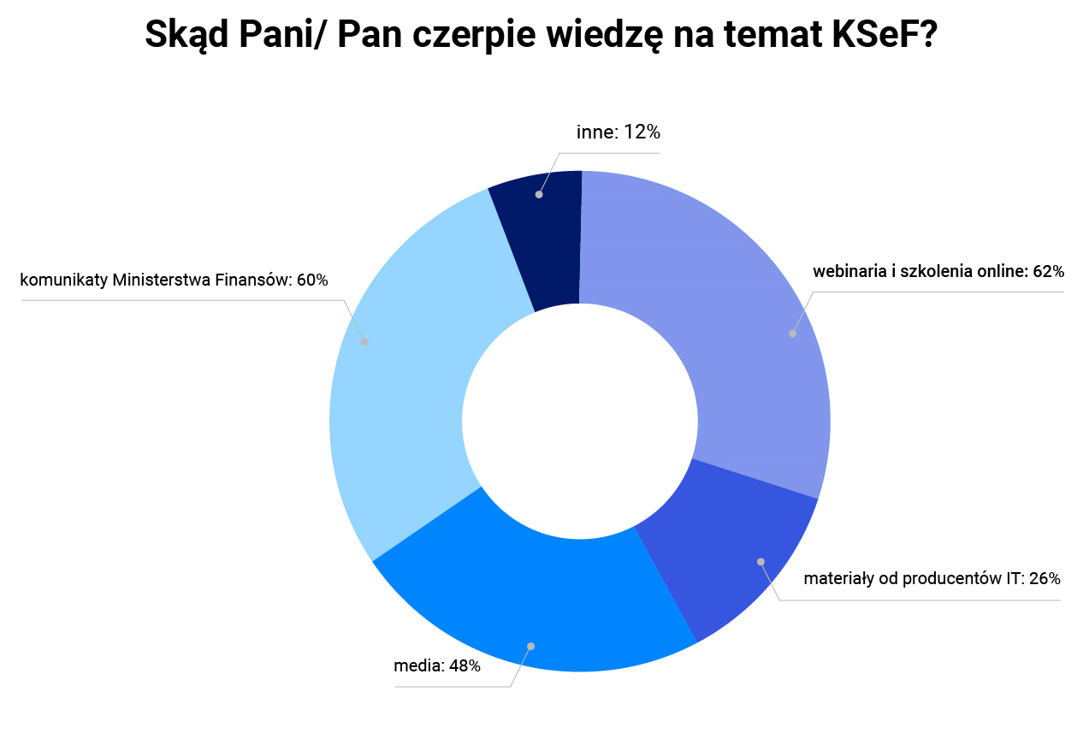

Gdzie przedsiębiorcy szukają wiedzy na temat KSeF?

Choć o samej platformie KSeF słyszała już większość przedsiębiorców, w gąszczu zmieniających się przepisów oraz dat rozpoczęcia ich obowiązywania ankietowani usiłują dotrzeć do wiarygodnych źródeł informacji o nowym obowiązku e-fakturowania. Zgodnie z wynikami ankiety, największy odsetek firm (62 proc.) za najbardziej przystępną i wartościową merytorycznie formę zdobywania wiedzy uznaje webinary i szkolenia dostępne online. Z kolei 60 proc. ankietowanych śledzi na bieżąco oficjalne komunikaty Ministerstwa Finansów. Ważną pozycję w wynikach ankiety zajmują media – 48 proc. przedsiębiorców szuka informacji właśnie tam. Tymczasem 26 proc. kontaktuje się bezpośrednio z producentami systemów informatycznych, aby uzyskać konkretne wskazówki o możliwościach połączenia się z KSeF.

KSeF - źródła wiedzy

Comarch

– Od początku ogłoszenia planów Ministerstwa Finansów w zakresie wprowadzenia obowiązku e-fakturowania wielu przedsiębiorców kontaktuje się z nami, aby uzyskać informacje na temat KSeF, elektronicznej faktury ustrukturyzowanej oraz możliwości integracji swoich systemów informatycznych z platformą rządową. Nasza firma stale monitoruje zmiany wprowadzane przez organy finansowe i chętnie dzieli się wiedzą z klientami. Wyniki ankiety potwierdzają, że producenci systemów IT i organizowane przez nich webinary oraz szkolenia są ważnym źródłem wiedzy o KSeF. Dlatego regularnie na nie zapraszamy – mówi Łukasz Barchański, dyrektor konsultingu w Comarch.

Stopień digitalizacji procesów fakturowania w polskich firmach

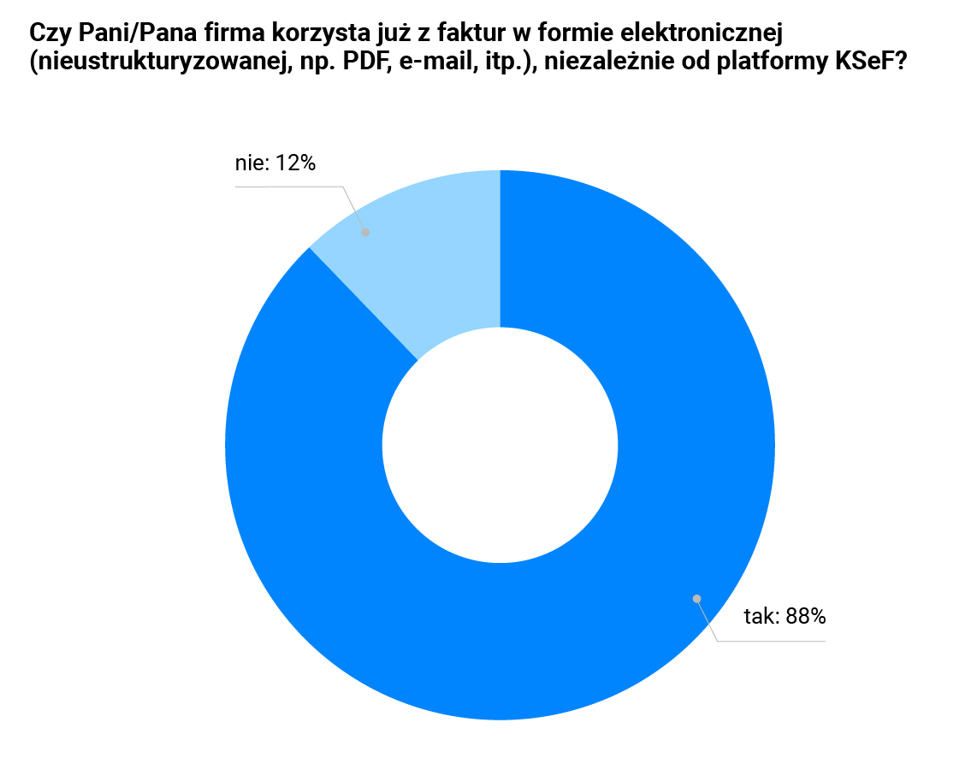

KSeF jest systemem informatycznym, przez co, aby móc z niego skorzystać, trzeba dysponować odpowiednimi narzędziami IT służącymi do wystawiania i odbierania faktur. Wiele firm zdążyło już przynajmniej w pewnym stopniu zdigitalizować swoje procesy fakturowania. Choć według przeprowadzonej ankiety aż 88 proc. przedsiębiorców już teraz korzysta z faktur w formie elektronicznej (choć niekoniecznie ustrukturyzowanej, fakturą elektroniczną może być np. plik w formacje PDF wysyłany mailem), to zaledwie 17 proc. posiada system informatyczny dostosowany do wysyłania i odbierania faktur ustrukturyzowanych i rejestrowania ich w KSeF. Pozostałe 71 proc. firm będzie do końca 2023 roku zmuszone zakupić i wdrożyć systemy informatyczne pozwalające na elektroniczną wymianę faktur z platformą rządową. 12 procent ankietowanych na pytanie, czy ich firma posiada już system informatyczny dostosowany do KSeF lub zintegrowany z nim odpowiedziało, że nie wie, co może oznaczać, że nie interesują się jeszcze tym tematem.

REKLAMA

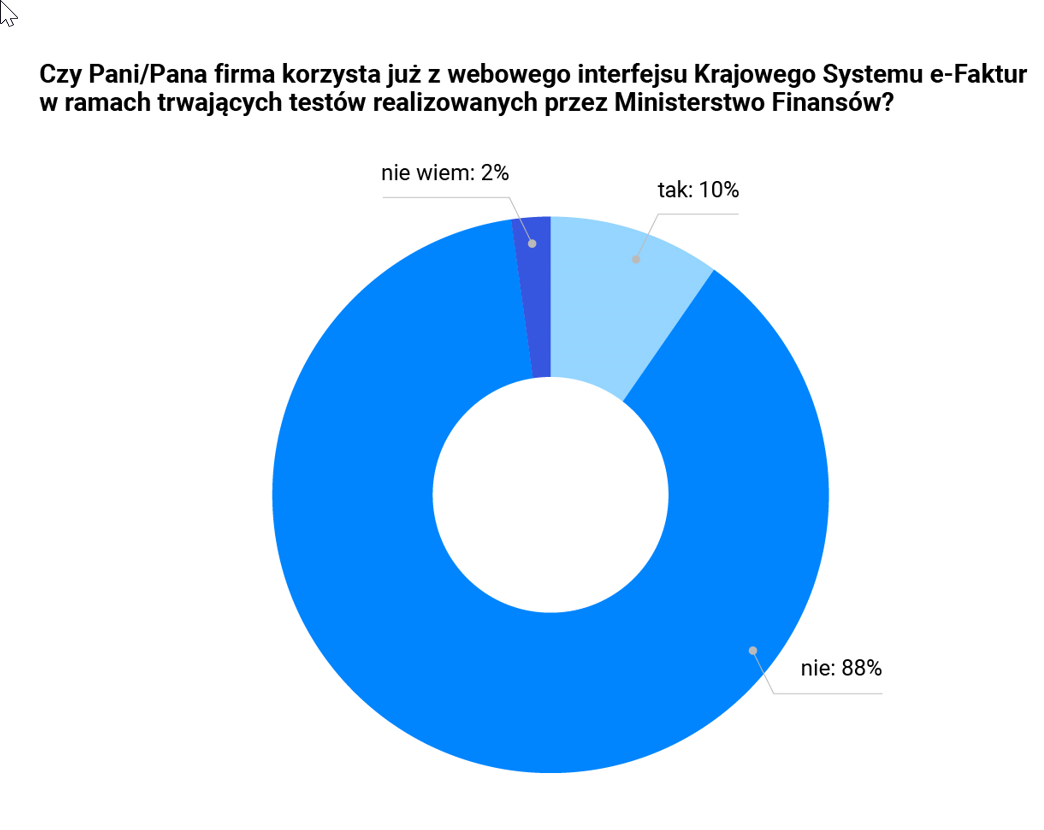

Obecnie, w ramach trwających testów realizowanych przez Ministerstwo Finansów, Krajowy System e-Faktur jest udostępniony podatnikom w formie webowego interfejsu. Wyniki ankiety pokazują, że jak dotąd skorzystało z niego zaledwie 10 proc. przedsiębiorców, a prawie 90 proc. nie zrobiło tego jeszcze nawet jednorazowo. W grupie ankietowanych, którzy testowali rządową platformę, 14 proc. napotkało jakieś trudności, wśród których dominowały brak możliwości przesyłania załączników czy format e-faktury niekompatybilny z wewnętrznym systemem IT.

Korzystanie z e-faktur nieustrukturyzowanych

Comarch

Korzystanie z testowej wersji KSeF

Comarch

– To oczywiście nie znaczy, że polskie firmy czekają bezczynnie na wejście przepisów w życie. Przedsiębiorcy obierają różne strategie, aby przygotować się do I kwartału 2024 roku, kiedy zacznie obowiązywać KSeF. W odpowiedzi na pytanie, jakie działania planują w tym celu podjąć, 60 proc. wskazało, że postawi na dalszy udział pracowników w szkoleniach i webinarach, a niemal tyle samo (52 proc.), że zakupi lub dostosuje firmowy system informatyczny do wysyłania i odbierania faktur w KSeF. Ci, którzy zdecydują się kupić odpowiedni system, powinni przede wszystkim zwrócić uwagę na doświadczenie jego dostawcy, stosunek jakości do ceny oraz zakres produktów i usług, które oferuje producent. Warto postawić na dostawcę takiego jak Comarch, który stale aktualizuje oprogramowanie i oferuje wsparcie techniczne w razie problemów – komentuje Łukasz Barchański, dyrektor konsultingu w Comarch.

Wśród pozostałych działań planowanych lub już realizowanych w ramach przygotowania organizacji do obowiązku KSeF ankietowani wskazywali również na plany skorzystania z usług zewnętrznego doradztwa finansowo-podatkowego (24 proc.) oraz już trwające prace nad dostosowaniem firmy do nowych przepisów (45 proc.). Tylko niewielki odsetek przedsiębiorstw, 2 proc., będzie zatrudniać specjalistę.

Obawy i nadzieje związane z KSeF

Wprowadzenie obowiązku KSeF bezpośrednio wpłynie na działalność operacyjną przedsiębiorstw, dlatego będzie dla nich ogromną zmianą. W związku z nadchodzącą rewolucją Comarch zapytał polskie firmy również o to, czego spodziewają się po rozpoczęciu użytkowania Krajowego Systemu e-Faktur. Wśród korzyści, które wskazują ankietowani, są: oszczędności środków i czasu (niemal połowa, bo 45%), sprawniejsza realizacja procesów księgowych (39 proc.), archiwizacja faktur przez 10 lat (38 proc.), zwolnienie z obowiązku udostępniania faktur w formacie JPK (36%) czy ułatwienia w rozliczaniu faktur korygujących ustrukturyzowanych (29 proc.).

Nie bez znaczenia są też kwestie środowiskowe – aż 29 proc. ankietowanych wskazało ekologię jako korzyść z wdrożenia KSeF-u. 26 proc. przedsiębiorców ma nadzieję na eliminację błędów dzięki integracji z KSeF. Liczy się też krótszy czas zwrotu podatku – rząd obiecuje, że dzięki integracji z KSeF skróci się on z 60 do 40 dni, a fakt ten jest ważny dla 26 proc. ankietowanych. 17 proc. przedsiębiorców w ankiecie wskazało inne niż powyższe korzyści, natomiast aż 19 proc. nie wie, jakich korzyści się spodziewać.

Z KSeF firmy łączą jednak także pewne obawy. Spora część ankietowanych niepokoi się, że nie zdąży wdrożyć zmian i przystosować się do nowych przepisów na czas (40 proc). Nieco więcej, bo 43 proc. przedsiębiorców, boi się kosztów wdrożenia rozwiązania służącego do e-fakturowania, a najwięcej, bo aż 48 proc., widzi zagrożenie w postaci różnorodności systemów IT w swojej firmie.

– Dlatego tak istotna jest właściwa integracja systemów firmowych z KSeF, która umożliwi użytkownikom wykorzystanie ich do wysyłania i odbierania e-faktur do/z platformy rządowej. Odpowiednie rozwiązanie powinno zapewnić pełną zgodność z najnowszymi regulacjami prawnymi, jak i transparentność przepływu wszystkich faktur oraz ich statusów. W Comarch od samego początku jesteśmy aktywnie zaangażowani w projekt KSeF, dzięki czemu system Comarch EDI już teraz jest w pełni zintegrowany z Krajowym Systemem e-Faktur – dodaje Łukasz Barchański, dyrektor konsultingu w Comarch.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA