Kredyty hipoteczne w strefie euro - luty 2023

REKLAMA

REKLAMA

Podniesienie stóp procentowych przez Europejski Bank Centralny (EBC) doprowadziły do gwałtownego zaostrzenia warunków finansowania. Gospodarstwa domowe w strefie euro przerzucają się na kredyty hipoteczne o zmiennym oprocentowaniu, licząc na szybki powrót do niższych stóp procentowych. Pojawiają się pierwsze efekty wyższych kosztów kredytów - wynika z analiz ekspertów Allianz Trade.

- Podwyżki stóp procentowych w strefie euro - skutki dla rynku kredytów hipotecznych

- Kredytobiorcy liczą na szybki spadek stóp procentowych

- Spodziewana korekta cen domów

Podwyżki stóp procentowych w strefie euro - skutki dla rynku kredytów hipotecznych

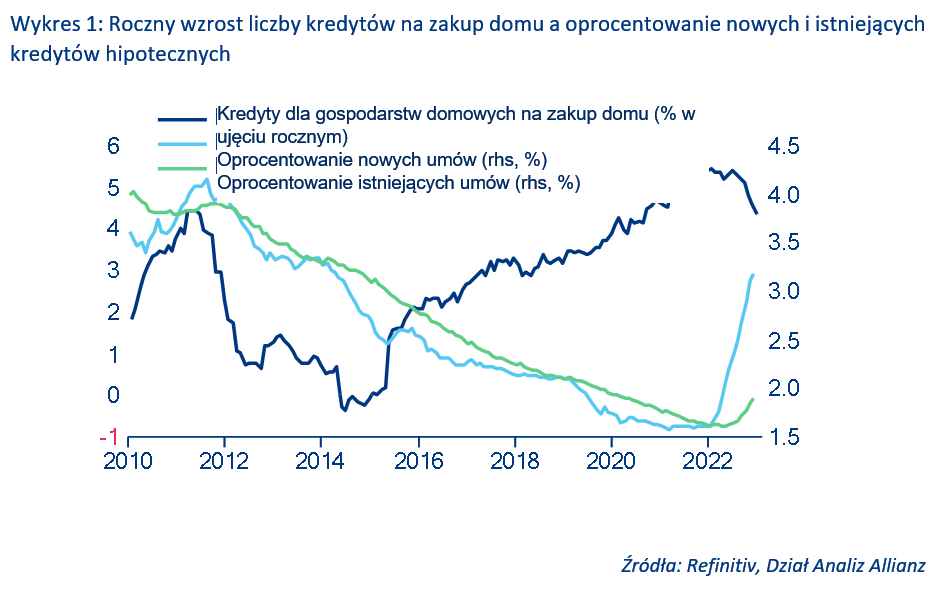

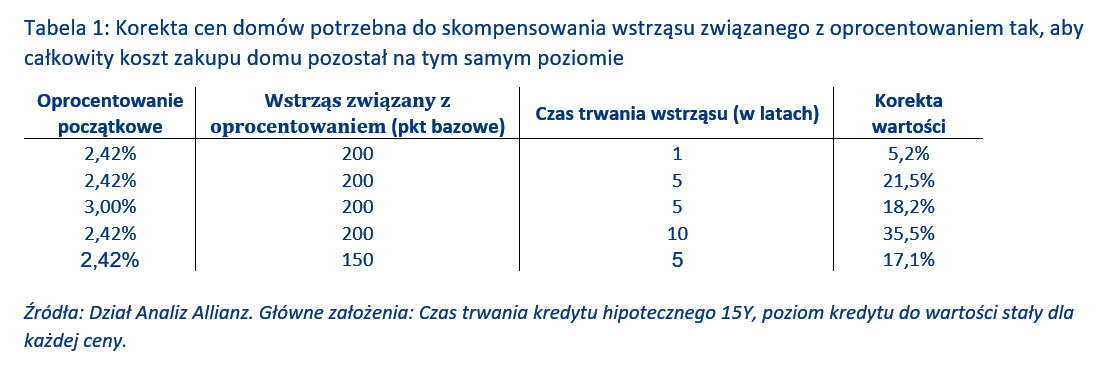

Podwyżki stóp przez Europejski Bank Centralny (EBC) doprowadziły do gwałtownego zaostrzenia warunków finansowania, co spowodowało znaczne spowolnienie wzrostu liczby kredytów. Skok dotyczył w szczególności oprocentowania kredytów hipotecznych w całej strefie euro od początku 2022 roku, po historycznie niskim poziomie w 2021 (Wykres 1). W Niemczech i Włoszech stopy procentowe wzrosły od stycznia 2022 roku o odpowiednio 215 i 189 pkt bazowych, podczas gdy Francja i Hiszpania odnotowały bardziej umiarkowany wzrost (odpowiednio o 93 i 148 pkt bazowe) – wynika z analiz Allianz Trade.

REKLAMA

REKLAMA

Allianz

Kredytobiorcy liczą na szybki spadek stóp procentowych

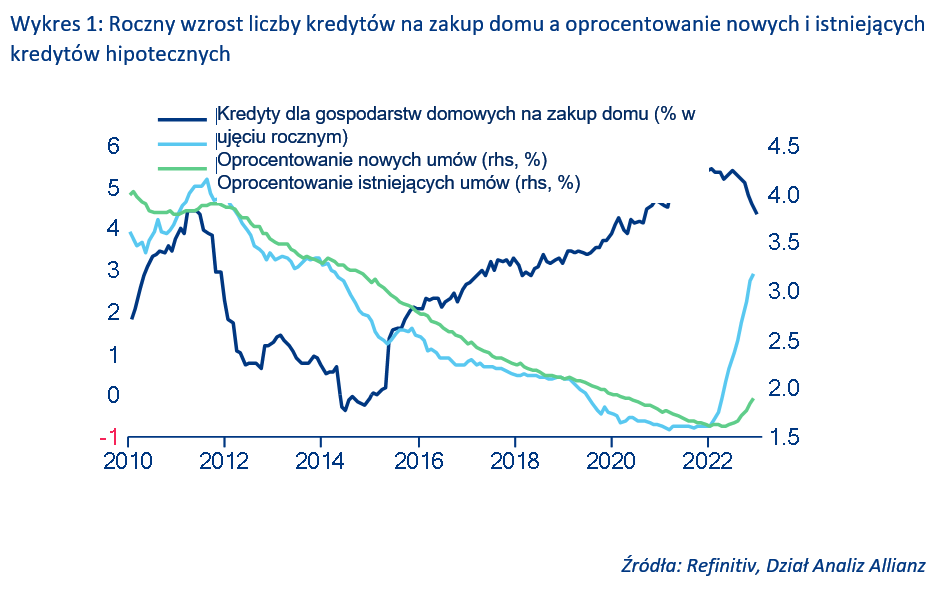

Ostatnie tendencje związane z kredytami sugerują, że mieszkańcy strefy euro zakładają szybki powrót niższego oprocentowania. W czasach niskich stóp procentowych gospodarstwa domowe zgodnie wybierały kredyty hipoteczne o stałej stopie procentowej, lecz dziś w niektórych krajach wzrósł udział nowych kredytów o zmiennym oprocentowaniu, ponieważ kredytobiorcy wolą nie „blokować” się wysokimi stopami procentowymi (Wykres 2). Jest to szczególnie widoczne we Włoszech, gdzie gospodarstwa domowe są bardzo wrażliwe na wciąż rosnące oprocentowanie kredytów hipotecznych. Francuscy kredytobiorcy nadal zaciągają kredyty hipoteczne o stałym (i niższym) oprocentowaniu, zarówno ze względu na ograniczenia krajowe, dzięki którym banki mają ograniczoną możliwość przenoszenia podwyżek stóp procentowych na kredytobiorców, jak i ze względu na rynek kredytów hipotecznych nastawiony na stałe stopy procentowe.

Allianz

Spodziewana korekta cen domów

Strukturalne przejście na stałe stopy procentowe, które nastąpiło w latach 2010-ych, pomoże częściowo zamortyzować wpływ wzrostu stóp procentowych na ceny domów. Dlatego też w opinii Allianz Trade nieunikniona wydaje się szeroko zakrojona korekta cen domów w Europie, choć będzie miała różną skalę[1]. Allianz Trade przewiduje, że w ciągu najbliższych dwóch lat łączny spadek realnych cen domów wyniesie -3% w Hiszpanii i we Włoszech, -5% we Francji i -8% w Niemczech, w porównaniu z -15% w ciągu zaledwie jednego roku w USA[2]. Rządowe środki wsparcia kierowane są głównie do gospodarstw domowych, które w przeszłości nie podpisały umów o kredytach hipotecznych ze stałym oprocentowaniem, ale te środki tylko opóźnią skutki. Im dłużej stopy procentowe będą się utrzymywać na wysokim poziomie, tym większe będzie zagrożenie dla stabilności spłat kredytów hipotecznych.

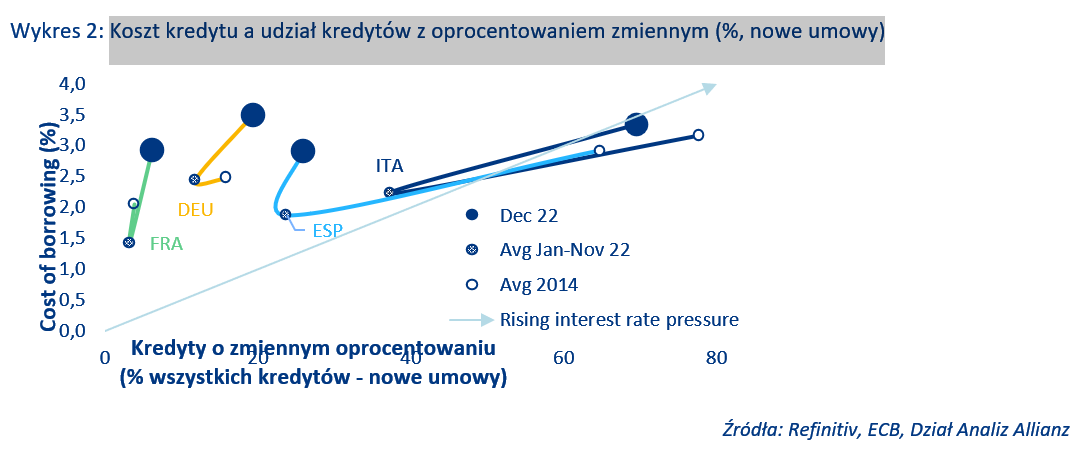

Poniżej Allianz Trade obliczył wymagany spadek nominalnych cen domów, który zrekompensowałby wzrost stóp procentowych, aby utrzymać całkowity koszt zakupu domu na tym samym poziomie (Tabela 1). Oczywiście jest to ćwiczenie teoretyczne, w którym zakładamy doskonałe dostosowanie równowagi podaży i popytu; w praktyce, spadek ceny domu nie powoduje obniżenia raty kredytu hipotecznego, a raczej zmniejsza korzyści z wymuszonej sprzedaży.

REKLAMA

[1] Istnieją inne elementy wpływające na głębokość korekty cen domów, które nie zostały uwzględnione w niniejszej analizie, takie jak ograniczona po bańce kredytowej podaż nowych domów w Hiszpanii lub we Włoszech oraz prężność ich rynku przed kryzysem (np. niemiecki indeks cen domów (HPI) wzrósł w latach 2014-2021 o ponad +50% w ujęciu realnym, podczas gdy włoski HPI spadł o 10%). Zobacz nasz pełny raport tutaj: House of Cards? Perspectives on Eurozone housing market [Domek z Kart? Perspektywy rynku mieszkaniowego w strefie euro].

Allianz

[2] Zob. raport: US housing market: The first victim of the Fed [Rynek mieszkaniowy USA: Pierwsza ofiara działań Banku Rezerw Federalnych].

****

Jak zawsze, oceny podlegają poniższemu wyłączeniu odpowiedzialności.

Oświadczenia dotyczące przyszłości

Niniejszy dokument zawiera oświadczenia dotyczące przyszłości, takie jak prognozy czy przewidywania, które opierają się na bieżących poglądach i założeniach kierownictwa i które podlegają znanym i nieznanym ryzykom i niepewnościom. Rzeczywiste wyniki, dane czy zdarzenia mogą odbiegać znacząco od przewidywanych czy domniemywanych w takich oświadczeniach prognostycznych.

Różnice mogą wynikać ze zmian czynników, między innymi: (i) ogólnej sytuacji gospodarczej i konkurencyjnej w kluczowej działalności i na kluczowych rynkach Allianz, (ii) wyników na rynkach finansowych (szczególnie w zakresie zmienności, płynności, zdarzeń kredytowych), (iii) częstotliwości i wagi zdarzeń szkodowych, w tym w odniesieniu do szkód wynikających z katastrof naturalnych, a także zmian w kosztach szkód, (iv) trendów poziomów umieralności i zachorowalności, (v) poziomu odporności, (vi) poziomu braku płatności - szczególnie w segmencie bankowości, (vii) poziomu stóp procentowych, (viii) kursów walutowych, szczególnie EUR/USD, (ix) przepisów prawnych i regulacji, szczególnie podatkowych, (x) wpływu przejęć, w tym kwestii związanych z integracją i reorganizacją oraz (xi) ogólnych warunków konkurencyjnych w zakresie lokalnym, regionalnym, krajowym i/lub globalnym. Wiele z tych czynników może cechować się zwiększonym prawdopodobieństwem wystąpienia lub wyższą wagą skutków ich wystąpienia w przypadku wystąpienia ataków terrorystycznych i ich konsekwencji.

Brak obowiązku aktualizacji

Spółka nie jest zobowiązana do aktualizacji żadnych prognoz czy oświadczeń dotyczących przyszłości zawartych w niniejszym raporcie, za wyjątkiem informacji, których ujawnienia wymagają przepisy prawa.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA