Kredyt hipoteczny z dopłatą rządową w 2023 roku - najtańszy kredyt mieszkaniowy w historii

REKLAMA

REKLAMA

- Sposób na poprawę zdolności kredytowej

- Tani kredyt bez wkładu własnego

- Rząd musi zadbać o racjonalne wydawanie naszych wspólnych pieniędzy

- Program może rozwiązać kilka problemów

- Nawet ponad 200 tysięcy złotych rządowej dopłaty

- Budżet może na tym wyjść „na swoje”

- Koniec z nieracjonalnymi limitami cen?

- Kolejny pomysł na długoterminowe oszczędzanie

Rozmach nowego rządowego programu mieszkaniowego „Pierwsze Mieszkanie” robi wrażanie. Kredyt oprocentowany na 2% w skali roku byłaby z punktu widzenia potencjalnych kupujących wręcz ekstremalnie tanim sposobem na realizację marzeń o własnych „czterech kątach”. Można zaryzykować nawet stwierdzenie, że tak tanich kredytów udzielanych na taką skalę w Polsce jeszcze nie było.

REKLAMA

REKLAMA

Sposób na poprawę zdolności kredytowej

Możliwość zaciągnięcia kredytu oprocentowanego na 2% w skali roku jest bardzo kusząca. Obecnie byłby on około 4 razy niżej oprocentowany, niż to, co oferuje dziś rynek. Jeśli program „Pierwsze Mieszkanie” wejdzie w życie, to aby z niego skorzystać trzeba będzie spełnić kilka warunków. Beneficjentami mają być osoby do 45 roku życia (w przypadku małżeństwa lub rodziców wystarczy, aby warunek ten spełniała jedna osoba). Co nie mniej ważne, program kierowany jest do osób, które nie mają mieszkania i nigdy wcześniej go nie miały.

W związku z tym, że program polegać ma na dopłatach do oprocentowania kredytu, to siłą rzeczy, aby skorzystać z dofinansowania, trzeba będzie zaciągnąć kredyt mieszkaniowy. Należy więc posiadać też zdolność kredytową. Podstawowy problem polega dziś jednak na tym, że wielu Polaków straciło w oczach banków możliwość skutecznego ubiegania się o „hipoteki”.

W tym miejscu w sukurs rządowemu programowi idzie KNF, która zapowiada ułatwienia w dostępie do kredytów z okresowo stałym oprocentowaniem. W takich kredytach zdolność kredytowa ma być liczona znacznie bardziej liberalnie niż dziś. Mówi się o tym, że bufor na podwyżki stóp procentowych zostanie obniżony o połowę (do 2,5 pkt. proc. z 5 pkt. proc.) albo nawet mocniej jeśli okres stałego oprocentowania będzie trwał dłużej niż 5 lat. To oznaczać może wzrost aktualnej zdolności kredytowej o lekko licząc 20-30%.

REKLAMA

Tani kredyt bez wkładu własnego

Ponadto ministerstwo prezentując wstępne założenia programu „Pierwsze Mieszkanie” zwraca uwagę, że nowy mechanizm będzie połączony z działającym dziś programem kredytów bez wkładu własnego. To znaczy, że osoba mająca niewielkie oszczędności, ale posiadająca przyzwoite zarobki, będzie też mogą skorzystać z dobrodziejstw taniego kredytu mieszkaniowego. W ten sposób jeszcze łatwiej będzie można zamienić drogi dziś najem na własność.

Rząd musi zadbać o racjonalne wydawanie naszych wspólnych pieniędzy

Nowy pomysł oferuje możliwość zakupu zarówno mieszkania na rynku pierwotnym, jak i wtórnym, ale też zakup lub budowę domu. Istnieje jednak ryzyko pewnych nadużyć, bo oprocentowanie

w rządowym programie ma być tak niskie, że ktoś może wpaść na pomysł zawarcia transakcji fikcyjnej i w ten sposób wyłudzić kredyt. Po co? Aby uzyskane w ten sposób pieniądze ulokować w banku np. na lokacie oprocentowanej na 8 proc. Przed rządem stoi więc zadanie, aby takie praktyki nie miały miejsca. Tanie kredyty powinny przecież wspierać młodych, którzy nie mogą sobie kupić mieszkania, a nie osoby, chcące zarabiać na arbitrażu odsetkowym kosztem budżetu.

Program może rozwiązać kilka problemów

Jeśli zaprezentowane przez ministerstwo założenia zostaną faktycznie przekute w program mieszkaniowy, to będzie miało to wpływ na wiele aspektów naszego życia. Przecież kupując mieszkanie w ramach rządowego programu, będzie można płacić ratę dużo niższą niż dzisiejszy czynsz najmu (nawet o połowę niższą). To ograniczy presję na tym rynku. Jest to bardzo dobra informacja, bo rodzimy rynek najmu jest teraz potężnie wykupiony. Jeśli wierzyć w dane Unirepo wolne lokale na wynajem stanowią mniej niż 5 proc. całego zasobu. To oznacza bardzo poważne braki wolnych lokali, a więc trudno się dziwić, że stawki czynszów tak wyraźnie w ostatnim czasie wzrosły.

Rządowy program powinien też pozytywnie wpłynąć na budownictwo mieszkaniowe. W tym roku deweloperzy przez 10 miesięcy rozpoczęli o prawie 30 proc. mniej nowych budów niż w analogicznym okresie przed rokiem. To już odbije się na mniejszej liczbie mieszkań oddawanych do użytkowania w kolejnych latach. „Pierwsze Mieszkanie” to dla deweloperów powód, aby więcej budować i odejść od stołu negocjacyjnego z funduszami inwestycyjnymi. Firmy budujące mieszkania będą wolały sprzedać mieszkanie zwykłemu Kowalskiemu, niż klientowi hurtowemu, który wymaga gwarancji stałej ceny i dyskonta.

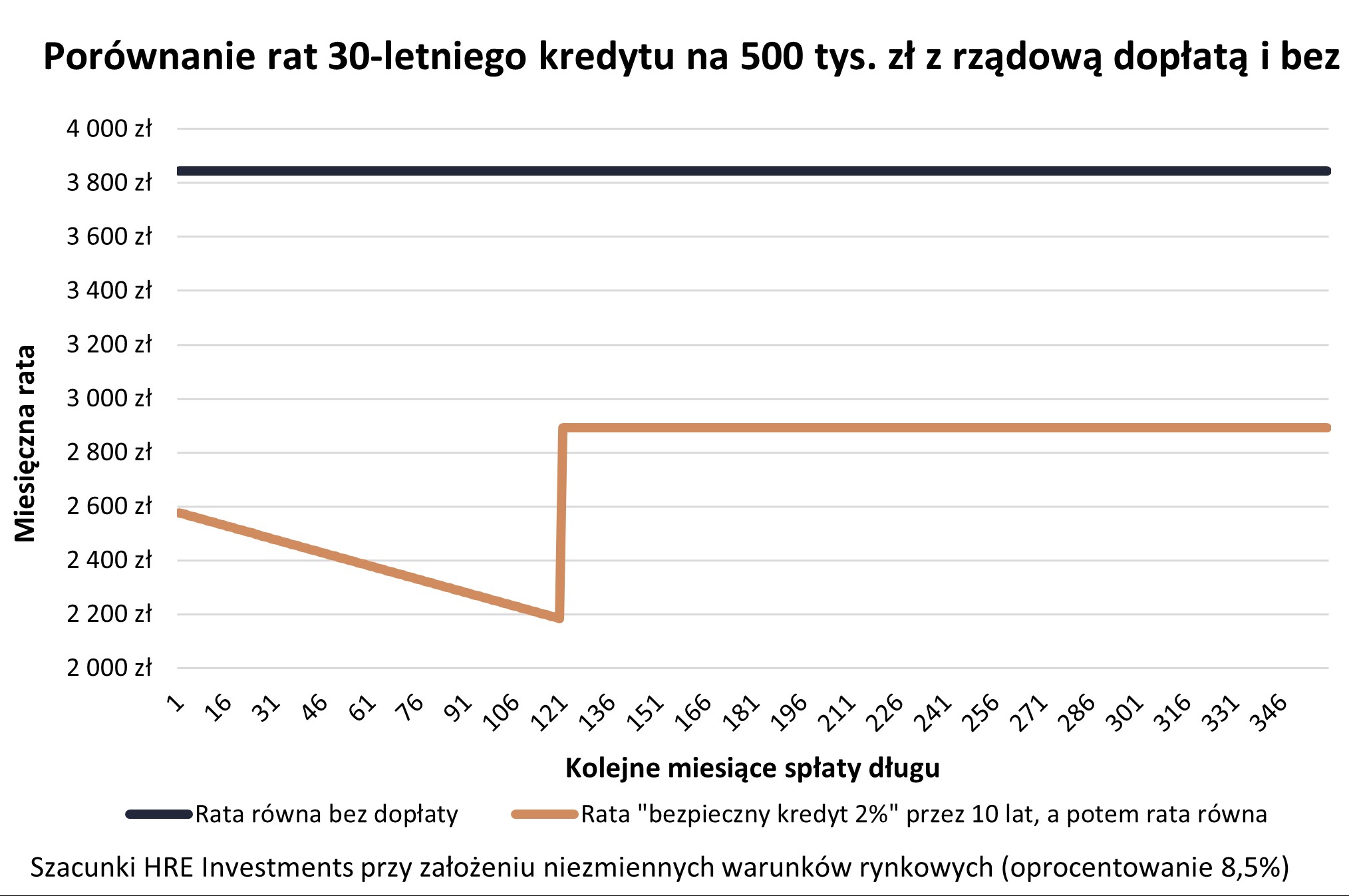

Nawet ponad 200 tysięcy złotych rządowej dopłaty

W tej beczce miodu jest jednak też łyżka dziegciu. Chodzi o spory koszt dla budżetu. Zakładając niezmienne warunki rynkowe można oszacować, że pojedynczy kredyt zaciągnięty na 30 lat i kwotę 500 tys. złotych wymagać będzie ponad 235 tys. złotych budżetowych dopłat.

Dzięki tym pieniądzom osoba zaciągająca tani kredyt będzie mogła nie płacić raty na poziomie prawie 3850 złotych miesięcznie. Zamiast tego przez 10 lat będziemy spłacać ratę w kwocie od prawie 2,6 tys. złotych w pierwszym miesiącu, która stopniowo będzie malała do mniej niż 2,2 tys. złotych w 120 miesiącu spłaty. Potem dopłaty mają ustać i pozostałą kwotę (w tym wypadku 333 tysiące złotych) będziemy musieli już spłacać na standardowych warunkach. Jeśli dług taki rozłożylibyśmy sobie na 20 lat spłaty w systemie rat równych, to oznaczałoby to koszt miesięczny na poziomie poniżej 2,9 tys. złotych miesięcznie i to wszystko przy założeniu, że aktualne oprocentowanie kredytów (około 8,5%) przez cały 30-letni okres pozostanie niezmienione.

Porównanie rat 30 letniego kredytu hipotecznego na 500 tysięcy zł z dopłatą rządową (z programu Pierwsze Mieszkanie) i bez

Porównanie rat 30 letniego kredytu hipotecznego na 500 tysięcy zł z dopłatą rządową (z programu Pierwsze Mieszkanie) i bez

HRE Investments

Budżet może na tym wyjść „na swoje”

Oczywiście budżet przy zakupie nowego mieszkania inkasuje sporo przeróżnych podatków i opłat (np. PIT, VAT, CIT, PCC, podatek bankowy). Pieniądze te płyną od deweloperów, osób zaangażowanych w przeprowadzenie transakcji, remontu lub wykończenia. Swoim zyskiem podzieli się też z fiskusem bank i jego pracownicy oraz współpracownicy. Te wpływy są na tyle duże, że w przypadku lokalu z rynku pierwotnego program powinien się mniej więcej bilansować. W przypadku dopłaty wypłacanej do kredytu wziętego na mieszkanie używane, budżet zainkasuje już pewnie znacznie mniej niż wypłynie ze wspólnej kasy w formie dopłat do kredytów. Bilans może się jednak znacznie poprawić jeśli osoba, która sprzeda mieszkanie używane, wykorzysta otrzymane pieniądze, aby kupić lokal od dewelopera.

Koniec z nieracjonalnymi limitami cen?

Zainteresowanie preferencyjnym kredytem będzie z pewnością duże. Co więcej, w odróżnieniu od dotychczasowych programów mieszkaniowych zainteresowanie to nie powinno być skoncentrowane tylko w części największych miast. Wszystko dlatego, że w planowanym przez rząd programie nie będą obowiązywały limity cen metra kwadratowego. W efekcie nie będzie tak, że np. w Gorzowie Wielkopolskim większość mieszkań kwalifikować się będzie do programu, a w Krakowie ze świecą szukać takich ofert. Nie będzie też tak, że zakup mieszkania w dużym mieście będzie premiowane, a poza jego rogatkami już nie.

Nie ma też póki co mowy o limicie całościowej ceny nabywanej nieruchomości, ale to pewnie pojawi się na kolejnych etapach legislacyjnych. W materiałach udostępnionych przez ministerstwo pojawia się tylko górna granica wysokości kredytu (500 tys. dla wszystkich i 600 tys. zł dla rodziców).

W największych miastach takich jak Kraków, czy Warszawa kwota 500-600 tys. zł starczy często na kawalerkę, czy mieszkanie dwupokojowe. Skromnych lokali o większej liczbie pokoi trzeba będzie szukać na obrzeżach. W tym wypadku tzw. "Polska powiatowa" może czuć się doceniona, bo za pół miliona będzie można postawić przyzwoity dom, czy kupić całkiem spore mieszkanie.

Kolejny pomysł na długoterminowe oszczędzanie

Program „Pierwsze Mieszkanie” to jednak nie tylko tani kredyt. Drugim elementem rządowego pakietu rozwiązań jest długoterminowe oszczędzanie. Od wielu lat mówi się, że taki program powinien w Polsce powstać. Finalnie nie wszedł on jednak w życie. Jest to program długoterminowy, a więc jego pozytywne skutki będą się objawiały już za kolejnego rządu. Plusem tego rozwiązania jest fakt, że z punktu widzenia budżetu znacznie taniej jest wspierać oszczędzanie, niż dopłacać do kredytu.

Jest to program szczególnie atrakcyjny dla rodziców, którzy chcą swoim dzieciom pomóc w usamodzielnieniu się. Zgodnie z zapowiedzią do programu będzie można zapisywać dzieci od 13 roku życia. Aby otrzymać premię, trzeba będzie odkładać przez co najmniej 11 miesięcy w roku kwotę od 500 do 2000 złotych miesięcznie. Okres oszczędzania ma wynosić od 3 do 10 lat. Oprócz oprocentowania rachunku, które wypłaci bank bez potrącania „podatku Belki”, będzie można otrzymać premię na poziomie inflacji lub wzrostu kosztów budowy mieszkań. W ramach tego programu uda nam się więc raczej odłożyć pieniądze na wkład własny i ewentualnie remont nieruchomości, a nie całą kwotę potrzebną do zakupu.

Bartosz Turek, główny analityk HRE Investments

REKLAMA

REKLAMA