Oprocentowanie lokat bankowych i kont oszczędnościowych - luty/marzec 2023

REKLAMA

REKLAMA

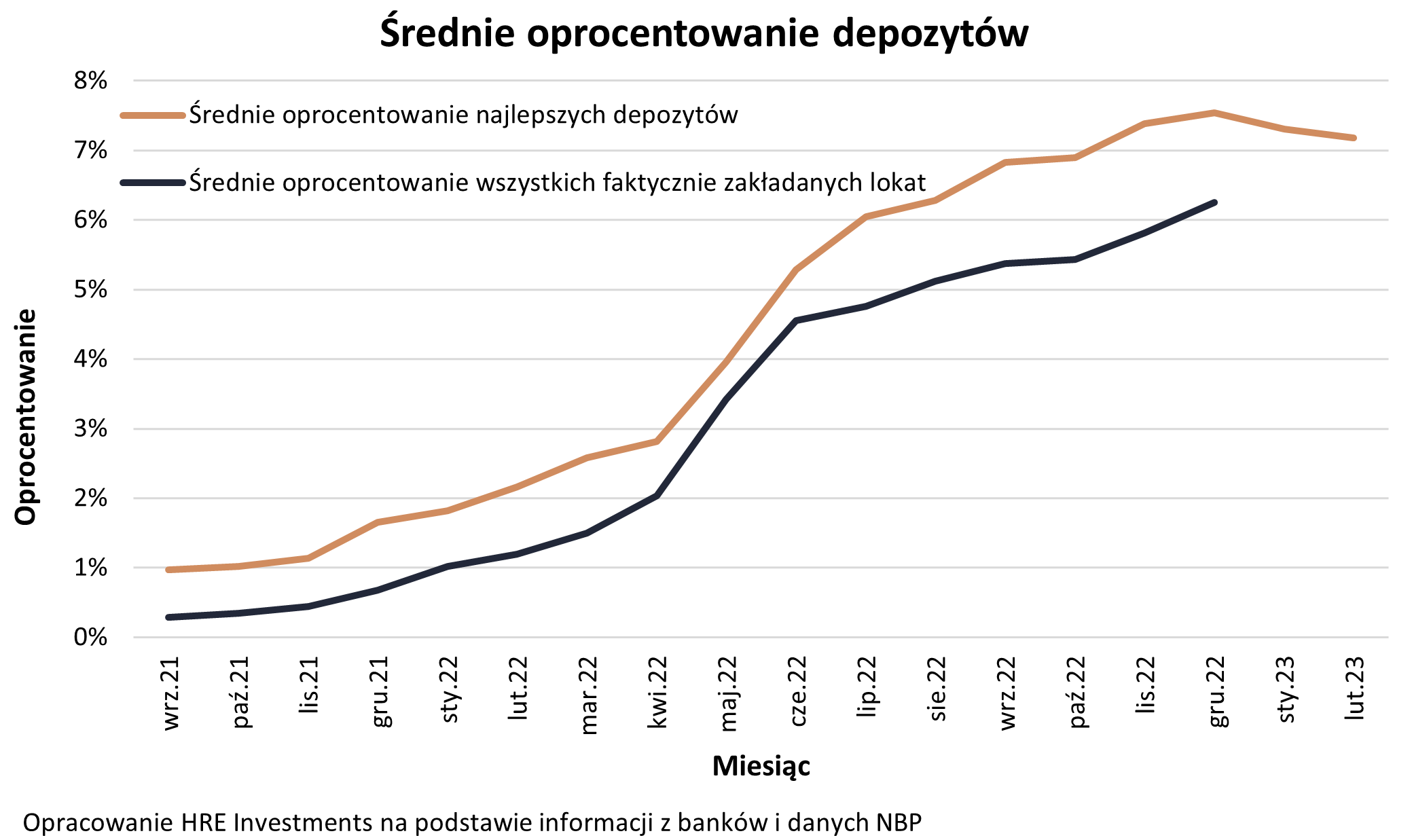

Oszczędzający nie mają najlepszych humorów na początku 2023. Tak w styczniu, jak i w lutym bieżącego roku średnie oprocentowanie najlepszych depozytów poszło w dół. Wprawdzie obniżki oprocentowania są niewielkie, ale już w 2022 roku widać było, że banki starały się zmieniać na niekorzyść klientów oferty depozytowe np. skracając okresy oszczędzania i wprowadzając dodatkowe wymagania.

- Oprocentowanie lokat i rachunków oszczędnościowych w lutym 2023 r. - spadek drugi miesiąc z rzędu

- Decyzje Rady Polityki Pieniężnej wpływają na ofertę lokat

- Coraz mniej lokat na 8%

Oprocentowanie lokat i rachunków oszczędnościowych w lutym 2023 r. - spadek drugi miesiąc z rzędu

Luty jest już drugim z rzędu miesiącem, w którym banki pogorszyły ofertę promocyjnych lokat i rachunków oszczędnościowych. To spora zmiana, bo wcześniej przez 15 miesięcy średnie oprocentowanie najlepszych depozytów pięło się w górę i to w bezprecedensowym tempie. Podczas gdy pod koniec 2021 roku nawet najlepsze lokaty dawały obietnicę zysku na średnim poziomie zaledwie 1%, to pod koniec 2022 roku było to już ponad 7,5%.

Ostatnie dwa miesiące przyniosły jednak pogorszenie ofert. W styczniu najlepsze bankowe depozyty kusiły oprocentowaniem na poziomie 7,3%, a w lutym już 7,18%. Ruchy, póki co nie są duże, ale przy dwucyfrowej inflacji nie jest to zbyt dobra wiadomość.

REKLAMA

REKLAMA

Decyzje Rady Polityki Pieniężnej wpływają na ofertę lokat

Niemal pewne jest, że średnie oprocentowanie promocyjnych lokat spada, bo Rada Polityki Pieniężnej przestała podnosić stopy procentowe. Jeszcze w październiku czy na początku lutego większość ekonomistów spodziewała się kontynuacji podnoszenia stóp procentowych. Tak się jednak nie stało. Już sama ta zmiana nastawienia spowodowała, że banki szukając oszczędności nie tylko powstrzymały się od podnoszenia oprocentowania, ale dokonały redukcji.

Pomiędzy stopami, a oprocentowaniem depozytów istnieje bowiem wyraźny związek. Tym bardziej odczują to poszukiwacze lokat, gdy RPP zacznie obniżać stopy procentowe. Jest to możliwe najwcześniej w drugiej połowie roku. Wtedy oprocentowanie lokat bankowych może zacząć wyraźnie topnieć.

Średnie oprocentowanie depozytów 2021-2023

HRE Investments

Coraz mniej lokat na 8%

Obserwowane wyniki to efekt tego, że w większości przypadków banki pozostawiły oferty bez zmian, a w przypadku 7 z nich doszło nawet do korekty oprocentowania w dół. Jeszcze miesiąc temu produktów, które kusiły stopą zwrotu na poziomie 8% lub większym było 15. Obecnie takich ofert jest o 2 mniej. W porównaniu do stycznia więcej też jest ofert z oprocentowaniem, które nie przekracza 8%. Te stanowią już ponad 60% najlepszych depozytów. Jeszcze w grudniu proporcje były odwrotne.

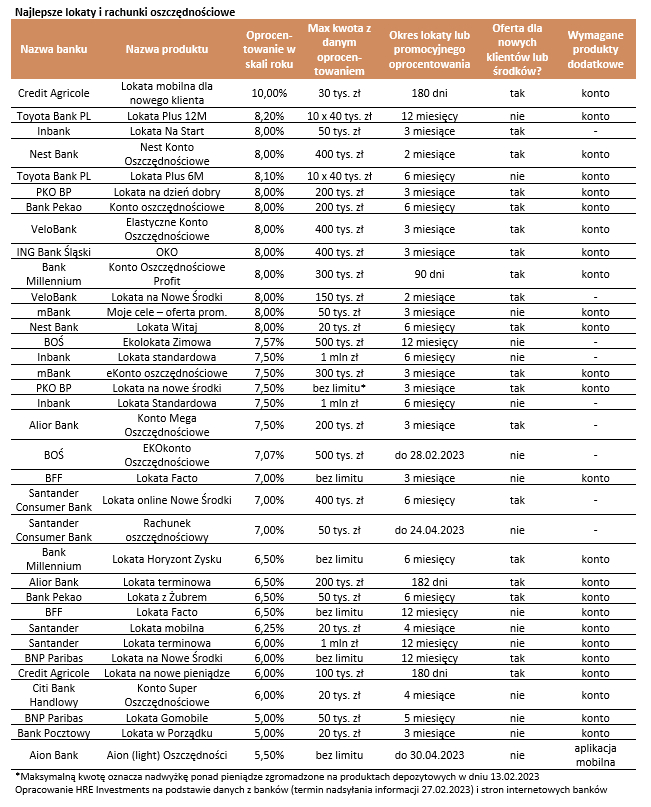

Przypomnijmy, że w ramach naszego rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach i rachunkach oszczędnościowych. Skupiamy się na takich, w ramach, których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

REKLAMA

| Najlepsze lokaty i rachunki oszczędnościowe | ||||||

Nazwa banku | Nazwa produktu | Oprocen- towanie w skali roku | Max kwota z danym oprocen- towaniem | Okres lokaty lub promocyjnego oprocentowania | Oferta dla nowych klientów lub środków? | Wymagane produkty dodatkowe |

Credit Agricole | Lokata mobilna dla nowego klienta | 10,00% | 30 tys. zł | 180 dni | tak | konto |

Toyota Bank PL | Lokata Plus 12M | 8,20% | 10 x 40 tys. zł | 12 miesięcy | nie | konto |

Inbank | Lokata Na Start | 8,00% | 50 tys. zł | 3 miesiące | tak | - |

Nest Bank | Nest Konto Oszczędnościowe | 8,00% | 400 tys. zł | 2 miesiące | tak | konto |

Toyota Bank PL | Lokata Plus 6M | 8,10% | 10 x 40 tys. zł | 6 miesięcy | nie | konto |

PKO BP | Lokata na dzień dobry | 8,00% | 200 tys. zł | 3 miesiące | tak | konto |

Bank Pekao | Konto oszczędnościowe | 8,00% | 200 tys. zł | 6 miesięcy | tak | konto |

VeloBank | Elastyczne Konto Oszczędnościowe | 8,00% | 400 tys. zł | 3 miesiące | tak | konto |

ING Bank Śląski | OKO | 8,00% | 400 tys. zł | 3 miesiące | tak | konto |

Bank Millennium | Konto Oszczędnościowe Profit | 8,00% | 300 tys. zł | 90 dni | tak | konto |

VeloBank | Lokata na Nowe Środki | 8,00% | 150 tys. zł | 2 miesiące | tak | - |

mBank | Moje cele – oferta prom. | 8,00% | 50 tys. zł | 3 miesiące | nie | konto |

Nest Bank | Lokata Witaj | 8,00% | 20 tys. zł | 6 miesięcy | tak | konto |

BOŚ | Ekolokata Zimowa | 7,57% | 500 tys. zł | 12 miesięcy | nie | - |

Inbank | Lokata standardowa | 7,50% | 1 mln zł | 6 miesięcy | nie | - |

mBank | eKonto oszczędnościowe | 7,50% | 300 tys. zł | 3 miesiące | tak | konto |

PKO BP | Lokata na nowe środki | 7,50% | bez limitu* | 3 miesiące | tak | konto |

Inbank | Lokata Standardowa | 7,50% | 1 mln zł | 6 miesięcy | nie | - |

Alior Bank | Konto Mega Oszczędnościowe | 7,50% | 200 tys. zł | 3 miesiące | tak | - |

BOŚ | EKOkonto Oszczędnościowe | 7,07% | 500 tys. zł | do 28.02.2023 | nie | - |

BFF | Lokata Facto | 7,00% | bez limitu | 3 miesiące | nie | konto |

Santander Consumer Bank | Lokata online Nowe Środki | 7,00% | 400 tys. zł | 6 miesięcy | tak | - |

Santander Consumer Bank | Rachunek oszczędnościowy | 7,00% | 50 tys. zł | do 24.04.2023 | nie | - |

Bank Millennium | Lokata Horyzont Zysku | 6,50% | bez limitu | 6 miesięcy | tak | konto |

Alior Bank | Lokata terminowa | 6,50% | 200 tys. zł | 182 dni | tak | konto |

Bank Pekao | Lokata z Żubrem | 6,50% | 50 tys. zł | 6 miesięcy | tak | konto |

BFF | Lokata Facto | 6,50% | bez limitu | 12 miesięcy | nie | konto |

Santander | Lokata mobilna | 6,25% | 20 tys. zł | 4 miesiące | nie | konto |

Santander | Lokata terminowa | 6,00% | 1 mln zł | 12 miesięcy | nie | konto |

BNP Paribas | Lokata na Nowe Środki | 6,00% | bez limitu | 12 miesięcy | tak | konto |

Credit Agricole | Lokata na nowe pieniądze | 6,00% | 100 tys. zł | 180 dni | tak | konto |

Citi Bank Handlowy | Konto Super Oszczędnościowe | 6,00% | 20 tys. zł | 4 miesiące | nie | konto |

BNP Paribas | Lokata Gomobile | 5,00% | 50 tys. zł | 5 miesięcy | nie | konto |

Bank Pocztowy | Lokata w Porządku | 5,00% | 20 tys. zł | 3 miesiące | nie | konto |

Aion Bank | Aion (light) Oszczędności | 5,50% | bez limitu | do 30.04.2023 | nie | aplikacja mobilna |

*Maksymalną kwotę oznacza nadwyżkę ponad pieniądze zgromadzone na produktach depozytowych w dniu 13.02.2023 Opracowanie HRE Investments na podstawie danych z banków (termin nadsyłania informacji 27.02.2023) i stron internetowych banków

| ||||||

Oskar Sękowski, Bartosz Turek, HRE Investments

REKLAMA

REKLAMA