Bezpieczny kredyt 2 procent a wynajem mieszkania. Co się bardziej opłaca?

REKLAMA

REKLAMA

“Bezpieczny Kredyt 2%”, nad którym pracuje rząd, ma być nie tylko 3-4 razy tańszy niż standardowy kredyt. Dzięki preferencyjnej “hipotece” zakup mieszkania ma być też 3 razy tańszy niż najem – wynika z szacunków HRE Investments. Będzie tak we wszystkich przebadanych 10 miastach w Polsce.

- Bezpieczny kredyt 2 procent a wynajem mieszkania. Rata niższa niż czynsz

- Zakup mieszkania 3 tańszy niż wynajem

- W ciągu dekady najem najpewniej zdrożeje

Bezpieczny kredyt 2 procent a wynajem mieszkania. Rata niższa niż czynsz

Zacznijmy jednak od początku, bo sprawa jest trochę bardziej skomplikowana niż mogłaby się wydawać na pierwszy rzut oka. Najlepiej pokazać to na przykładzie Warszawy i Bydgoszczy. W stolicy koszt wynajmu 2-pokojowego mieszkania to wydatek rzędu niemal 3,2 tys. złotych miesięcznie. Gdybyśmy chcieli kupić takie samo mieszkanie w ramach taniego kredytu na 25 lat, wnosząc przy tym 10-proc. wkład własny to rata wyniosłaby około 3,1 tys. złotych.

W Bydgoszczy natomiast, w której czynsz najmu jest najniższy z grona porównywanych miast, przeciętny czynsz za 50-metrowe lokum wynosi 2,1 tys. złotych. Rata preferencyjnego kredytu pochłonęłaby niecałe 1,7 tys. złotych.

REKLAMA

REKLAMA

Zakup mieszkania 3 tańszy niż wynajem

Aby nie porównywać gruszek z jabłkami nie możemy jednak zestawić wysokości miesięcznej raty ze stawkami czynszów. Dlaczego? Rata kredytu składa się bowiem z części kapitałowej i odsetkowej. Ta pierwsza obniża nasze zadłużenie wobec banku, a więc buduje nasz majątek. Obrazowo moglibyśmy to przyrównać do procesu, w którym spłacając ratę kapitałową w coraz większym stopniu mieszanie staje się bardziej “nasze”, a mniej “bankowe”.

Część odsetkowa raty natomiast stanowi wynagrodzenie, które płacimy bankowi za to, że pożyczył nam pieniądze na zakup mieszkania. To odsetki stanowią zarobek banku, a z księgowego punktu widzenia tylko część odsetkowa jest dla nas kosztem. Porównując koszt zakupu i najmu powinniśmy więc porównywać wysokość płaconego czynszu (bez opłat administracyjnych i tych za media) do odsetkowej części raty kredytu zaciągniętego na zakup nieruchomości. W takim porównaniu “Bezpieczny Kredyt” 2% okazuje się ponad 3 razy tańszy niż najem.

Znowu spójrzmy na te same dwa przykłady - z Warszawy i Bydgoszczy. W stolicy wynajem 2-pok. “M” kosztować może 3,2 tys. zł miesięcznie. Dla porównania same odsetki składające się na pierwszą ratę 25-letniego preferencyjnego kredytu z 10-proc. wkładem własnym opiewać mogą na zaledwie 1,3 tys. złotych. To ponad 2,5 razy mniej niż kosztuje dziś najem. Przy czym oczywiście nasze kalkulacje zakładają utrzymanie się obecnych warunków rynkowych.

W Bydgoszczy dysproporcja między czynszem i odsetkami od preferencyjnego kredytu zaciągniętego na porównywalne lokum jest jeszcze większa. Tu za najem trzeba bowiem zapłacić ponad 3 razy więcej (2,1 tys. złotych) niż kosztowałyby nas odsetki od preferencyjnego kredytu (688 złotych).

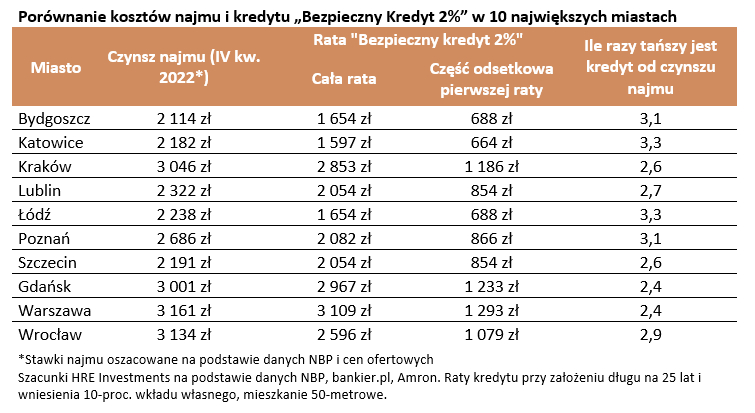

| Porównanie kosztów najmu i kredytu „Bezpieczny Kredyt 2%” w 10 największych miastach | ||||

Miasto | Czynsz najmu (IV kw. 2022*) | Rata "Bezpieczny kredyt 2%" | Ile razy tańszy jest kredyt od czynszu najmu | |

Cała rata | Część odsetkowa pierwszej raty | |||

| Bydgoszcz | 2 114 zł | 1 654 zł | 688 zł | 3,1 |

| Katowice | 2 182 zł | 1 597 zł | 664 zł | 3,3 |

| Kraków | 3 046 zł | 2 853 zł | 1 186 zł | 2,6 |

| Lublin | 2 322 zł | 2 054 zł | 854 zł | 2,7 |

| Łódź | 2 238 zł | 1 654 zł | 688 zł | 3,3 |

| Poznań | 2 686 zł | 2 082 zł | 866 zł | 3,1 |

| Szczecin | 2 191 zł | 2 054 zł | 854 zł | 2,6 |

| Gdańsk | 3 001 zł | 2 967 zł | 1 233 zł | 2,4 |

| Warszawa | 3 161 zł | 3 109 zł | 1 293 zł | 2,4 |

| Wrocław | 3 134 zł | 2 596 zł | 1 079 zł | 2,9 |

| *Stawki najmu oszacowane na podstawie danych NBP i cen ofertowych | ||||

| Szacunki HRE Investments na podstawie danych NBP, bankier.pl, Amron. Raty kredytu przy założeniu długu na 25 lat i wniesienia 10-proc. wkładu własnego, mieszkanie 50-metrowe. | ||||

REKLAMA

W ciągu dekady najem najpewniej zdrożeje

Warto zwrócić uwagę na jeszcze jeden ważny fakt - różnica między czynszem i odsetkami od “Bezpiecznego Kredytu 2%” będzie najpewniej z czasem rosła. Czemu? Z jednej strony mamy czynsze, które z prawdopodobieństwem graniczącym z pewnością w dłuższym terminie będą pięły się w górę - szczególnie w otoczeniu inflacji. W ostatnich latach czynsze rosły bowiem przeważnie szybciej niż ceny w sklepach.

Z drugiej strony mamy za to “Bezpieczny kredyt 2%”, który przez pierwszych 10 lat spłacany jest w formule rat malejących. To znaczy, że dość szybko pozbywać się będziemy ciążącego na nas długu, a więc też odsetki naliczane od coraz mniejszej kwoty naszego zadłużenia, będą z miesiąca na miesiąc spadały. O ile nie zmienią się warunki rynkowe, to w przytaczanym powyżej przykładzie Warszawy, pierwsza rata odsetkowa opiewała na około 1,3 tys. złotych, a w 120-tym, a więc ostatnim miesiącu otrzymywania dopłat, ma to być 780 złotych.

Potem jednak dopłaty się skończą i zaczniemy spłacać kredyt na normalnych warunkach rynkowych. Będziemy mogli wtedy przejść na spłatę w tzw. systemie rat równych. Jeśli w międzyczasie spłacaliśmy kredyt zaciągnięty na 25 lat, to do spłaty pozostanie nam tylko 60% pierwotnie zaciągniętego długu. Gdyby za 10 lat kredyty były równie drogie co teraz, to oznaczałoby to ratę na poziomie 4,4 tys. złotych miesięcznie, z czego 1,2 tys. złotych stanowiłby kapitał, a 3,1 tys. złotych odsetki. Jeśli jednak nie stanie się nic nieprzewidywalnego, to za 10 lat czynsze najmu będą najpewniej znacznie wyższe - może nawet o kilkadziesiąt procent wyższe - niż dziś. Wyraźnie w górę powinny pójść też pensje.

Oskar Sękowski, Bartosz Turek - HRE Investments

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA