Podwyżka wynagrodzeń pracowników Kancelarii Prezesa Rady Ministrów wstecznie od 1 stycznia 2023 r. Ile zarabia się w KPRM?

REKLAMA

REKLAMA

Wstecznie – od 1 stycznia 2023 r. - wzrosły „widełki” (czyli minimalne i maksymalne stawki) wynagrodzeń zasadniczych pracowników Kancelarii Prezesa Rady Ministrów na poszczególnych stanowiskach. Tak wynika z opublikowanego 30 marca 2023 r. rozporządzenia Prezesa Rady Ministrów zmieniającego rozporządzenie w sprawie zasad wynagradzania pracowników Kancelarii Prezesa Rady Ministrów (Dz. U. 2023, poz. 609). Rozporządzenie to zostało podpisane przez premiera Morawieckiego i opublikowane w Dzienniku Ustaw tego samego dnia, w którym projekt tego rozporządzenia został opublikowany na stronach Rządowego Centrum Legislacji.

Wynagrodzenia zasadnicze pracowników KPRM

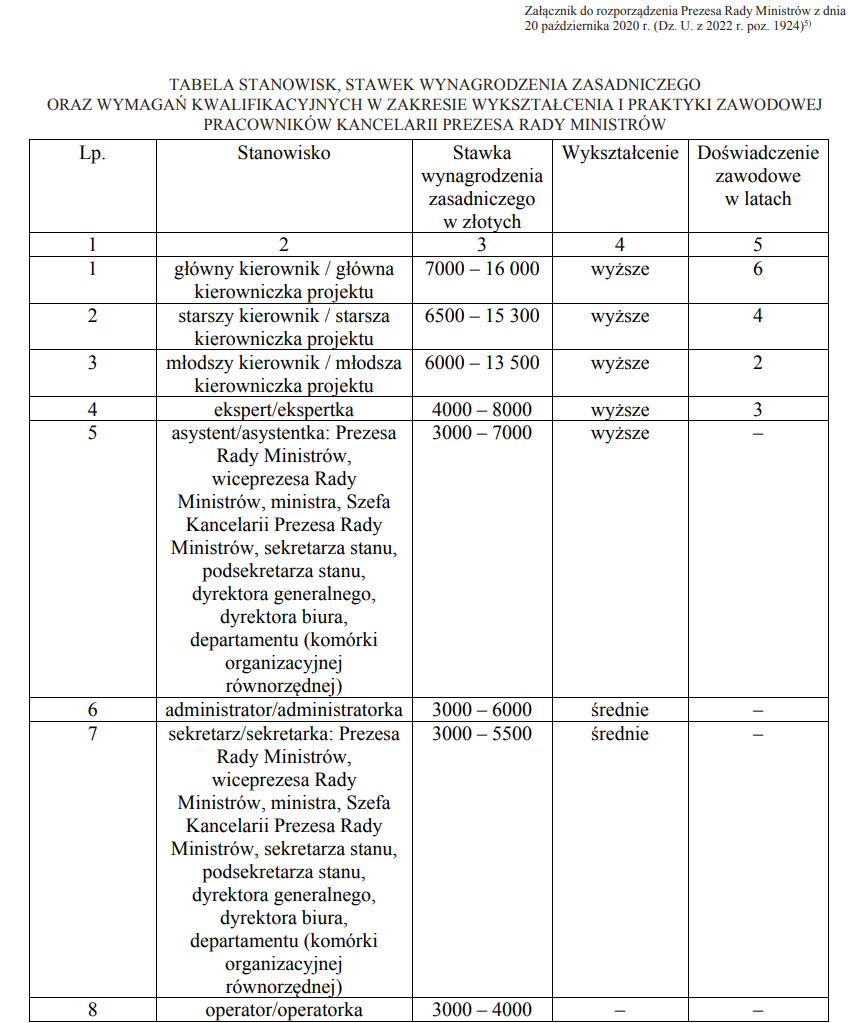

Aktualne zasady wynagradzania pracowników KPRM i „widełki” ich wynagrodzeń zasadniczych można znaleźć w obwieszczeniu Prezesa Rady Ministrów z dnia 25 sierpnia 2022 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Prezesa Rady Ministrów w sprawie zasad wynagradzania pracowników Kancelarii Prezesa Rady Ministrów (Dz.U. 2022 poz. 1924).

Oto aktualnie obowiązująca tabela stawek wynagrodzenia zasadniczego:

REKLAMA

REKLAMA

Dziennik Ustaw

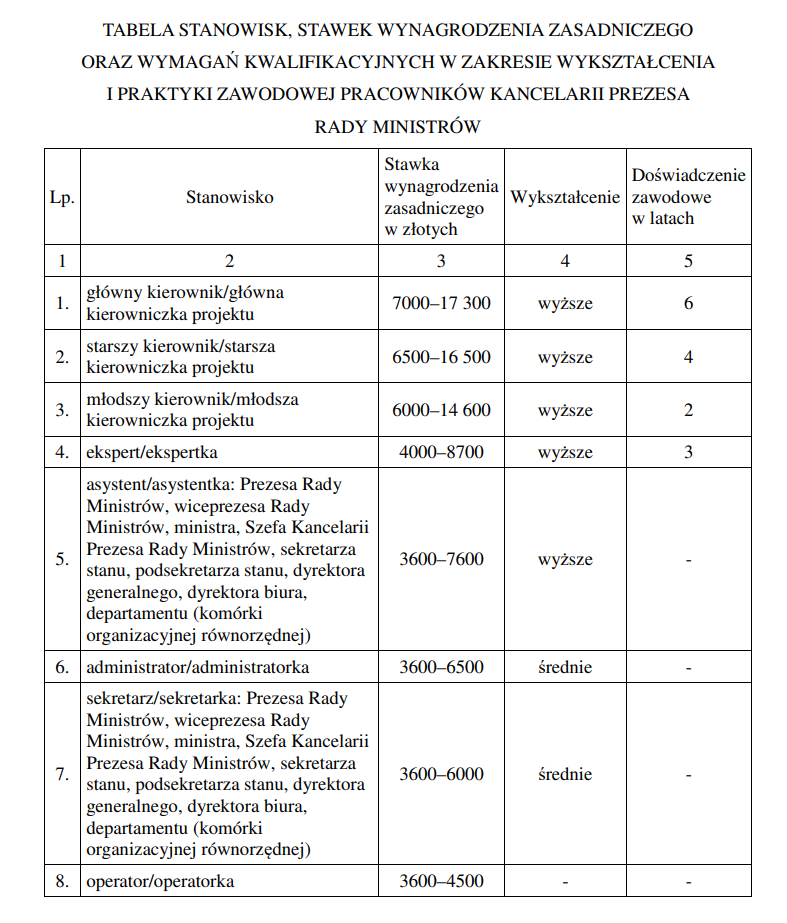

Natomiast zgodnie z ww. rozporządzeniem z 30 marca 2023 r. (które wejdzie w życie 31 marca 2023 r.) wzrośnie większość minimalnych i maksymalnych stawek wynagrodzeń zasadniczych pracowników KPRM.

Tabela stawek wynagrodzenia zasadniczego wprowadzana (z mocą wsteczną od 1 stycznia 2023 r.) ww. rozporządzeniem nowelizującym wygląda następująco:

Kancelaria Prezesa Rady Ministrów

Te limity wynagrodzeń dotyczą jedynie tych pracowników KPRM, który są zatrudniani na podstawie przepisów ustawy z 16 września 1982 r. o pracownikach urzędów państwowych.

REKLAMA

Jak czytamy w uzasadnieniu projektu, zmiana przepisów rozporządzenia Prezesa Rady Ministrów z dnia 20 października 2020 r. w sprawie zasad wynagradzania pracowników Kancelarii Prezesa Rady Ministrów (Dz. U. z 2022 r. poz. 1924) ma na celu dostosowanie ww. rozporządzenia do potrzeb w zakresie regulacji wysokości wynagrodzenia pracowników KPRM na podstawie przepisów ustawy z dnia 16 września 1982 r. o pracownikach urzędów państwowych. W myśl art. 9 ust. 1 pkt 3 lit. a ustawy budżetowej na rok 2023 średnioroczny wskaźnik wzrostu wynagrodzeń dla pracowników państwowej sfery budżetowej wynosi 107,8%.

Ponadto na podstawie rozporządzenia Rady Ministrów z 13 września 2022 r. w sprawie wysokości minimalnego wynagrodzenia za pracę oraz wysokości minimalnej stawki godzinowej w 2023 r. (Dz. U. poz. 1952) minimalne wynagrodzenie za pracę od dnia 1 stycznia 2023 r. wynosi 3490 zł, a od dnia 1 lipca 2023 r. – 3600 zł.

Jak argumentuje się w uzasadnieniu, podwyżka stawek wynagrodzenia zasadniczego pozwoli Kancelarii Prezesa Rady Ministrów jako pracodawcy kształtowanie wynagrodzeń pracowników w ramach polityki kadrowo-finansowej oraz ustalanie wynagrodzenia minimalnego na poziomie co najmniej 3600 zł.

Podkreślono również, że podwyższenie maksymalnych stawek wynagrodzenia zasadniczego nie spowoduje automatycznego wzrostu wynagrodzeń pracowników, jedynie pozwoli na ustalenie wyższych wynagrodzeń w przyszłości.

Na podstawie art. 8 ust. 1 ustawy z 23 grudnia 1999 r. o kształtowaniu wynagrodzeń w państwowej sferze budżetowej oraz o zmianie niektórych ustaw (Dz. U. z 2022 r. poz. 1533 i 2 2666) podwyższenie wynagrodzeń dla pracowników państwowej sfery budżetowej następuje w ciągu 3 miesięcy po ogłoszeniu ustawy budżetowej, z wyrównaniem od dnia 1 stycznia danego roku. Dlatego nowe stawki wynagrodzenia zasadniczego pracowników KPRM będą miały zastosowanie od dnia 1 stycznia 2023 r.

Źródło:

Rozporządzenie Prezesa Rady Ministrów z 30 marca 2023 r. zmieniające rozporządzenie w sprawie zasad wynagradzania pracowników Kancelarii Prezesa Rady Ministrów - (Dz. U. 2023, poz. 609);

Projekt rozporządzenia Prezesa Rady Ministrów zmieniającego rozporządzenie w sprawie zasad wynagradzania pracowników Kancelarii Prezesa Rady Ministrów.

Oprac. Paweł Huczko

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA