Rata kredytu hipotecznego i zdolność kredytowa 2023 – połowa kwietnia

REKLAMA

REKLAMA

W kwietniu 2023 r. kolejny miesiąc z rzędu rośnie zdolność kredytowa Polaków w zakresie kredytów hipotecznych. W ciągu miesiąca kwota, którą możemy pożyczyć na zakup mieszkania, zwiększyła się aż o 80 tys. złotych. W ten sposób zdolność kredytowa wzrosła o ponad 50% w porównaniu do "dołka" w 2022 roku.

- Rodzina znowu może pożyczyć ponad 600 tys. złotych na zakup mieszkania

- Wzrost zdolności kredytowej zawdzięczamy KNF

- 9 miesięcy szybkiego wzrostu zdolności kredytowej

- Na rynku kredytów hipotecznych zawitała wiosna?

- Zdolność kredytowa - kwiecień 2023. Większość ofert opiewa na ponad 600 tys. złotych

Rodzina znowu może pożyczyć ponad 600 tys. złotych na zakup mieszkania

Niemal 607 tys. złotych – tyle na zakup mieszkania może przeciętnie pożyczyć trzyosobowa rodzina dysponująca dwiema średnimi krajowymi - wynika z kwietniowej ankiety przeprowadzonej przez HRE Investment Trust. To o ponad 15% więcej niż miesiąc temu. Tym samym jest to największa zmiana jaka zaszła w ciągu ostatnich kilku miesięcy. Przypomnijmy, że zdolność kredytowa naszej przykładowej rodziny systematycznie poprawia się od lipca 2022 roku. W międzyczasie wzrosła już o 53% (z 396 tys. złotych w lipcu 2022 do 607 tysięcy obecnie).

Warto też podkreślić, że nasza przykładowa rodzina przed podwyżkami stóp procentowych mogła na zakup mieszkania pożyczyć około 700 tys. złotych. Taka zdolność kredytowa pod koniec 2021 roku oznaczała relatywnie łatwy dostęp do „hipotek”.

REKLAMA

REKLAMA

Mediana zdolności kredytowej 3-osobowej rodziny - połowa kwietnia 2023

HREIT - Heritage Real Estate Investment Trust

Wzrost zdolności kredytowej zawdzięczamy KNF

Tak duży wzrost zdolności kredytowej zawdzięczamy w dużej mierze decyzjom podjętym przez Komisję Nadzoru Finansowego jeszcze w lutym. Złagodzono wtedy zalecenia dotyczące badania zdolności kredytowej dla osób ubiegających się o kredyt z okresowo stałym oprocentowaniem. Efekt? Banki mogą sprawdzać czy stać nas na dług uwzględniając przy tych kalkulacjach niższe oprocentowanie kredytu. Tańszy kredyt oznacza oczywiście niższą ratę, a więc przy takich samych dochodach banki są skłonne pożyczać więcej.

Efekty nowych zaleceń KNF częściowo obserwowaliśmy już na początku marca. Część banków zdążyła już wtedy zastosować nowe zasady badania zdolności kredytowej. Z naszego kwietniowego badania wynika, że do grona tego w ostatnich tygodniach dołączyły kolejne instytucje.

9 miesięcy szybkiego wzrostu zdolności kredytowej

Złagodzenie kryteriów liczenia zdolności kredytowej przez KNF wiązać można też po części z działaniami RPP. Ta od ponad pół roku pozostawia stopy procentowe na niezmienionym poziomie. W efekcie tego niepewność związana z zacieśnianiem polityki pieniężnej została znacznie ograniczona. Dziś częściej zaczyna się mówić nie o kolejnych podwyżkach, ale o tym kiedy nadejdą obniżki stóp procentowych. Ta zmiana oczekiwań już zdążyła przełożyć się na spadek oprocentowania kredytów mieszkaniowych nie pozostając bez wpływu na zdolność kredytową.

Gdyby i tego było mało, to przecież na łatwiejszy dostęp do hipotek działa też dobra sytuacja na rynku pracy. Chodzi tu oczywiście o niskie bezrobocie i rosnące płace. Przecież im zarabiamy więcej, tym banki są skłonne są udzielić nam większego kredytu. Zgodnie z najnowszymi danymi GUS (za luty 2023 r.) przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw wzrosły w ciągu roku o 13,6%.

REKLAMA

Na rynku kredytów hipotecznych zawitała wiosna?

Jeśli wszystkie prognozy i zapowiedzi zostaną zrealizowane, to możemy oczekiwać dalszej poprawy na rynku kredytów hipotecznych. Przecież w lipcu uruchomiony ma zostać rządowy program tanich kredytów dla osób kupujących pierwsze mieszkanie. To powinno bankom przynieść lawinę wniosków kredytowych.

Rata kredytu hipotecznego 2023 - prognoza 2024 - 2025

Rata kredytu hipotecznego 2023 - prognoza 2024 - 2025

HREIT - Heritage Real Estate Investment Trust

Do tego aktualne prognozy sugerują, że za kilka miesięcy spadać zaczną też stopy procentowe. Jeśli tak faktycznie będzie, to wraz z nimi w dół pójść powinno też oprocentowanie kredytów. Efektem powinien być łatwiejszy dostęp do „hipotek”. Kiedy możemy spodziewać się takich zmian? Notowania kontraktów terminowych na stopę procentową (FRA) sugerują, że takie decyzje mogą zapaść już nawet w drugiej połowie bieżącego roku, choć oficjalnie mówi się raczej o przełomie 2023/24. Przy tym wszystkim trzeba jednak pamiętać, że zarówno rynkowe notowania jak i prognozy bywają zmienne i zależą od wielu czynników takich jak: bieżąca sytuacja ekonomiczna, gospodarcza czy geopolityczna.

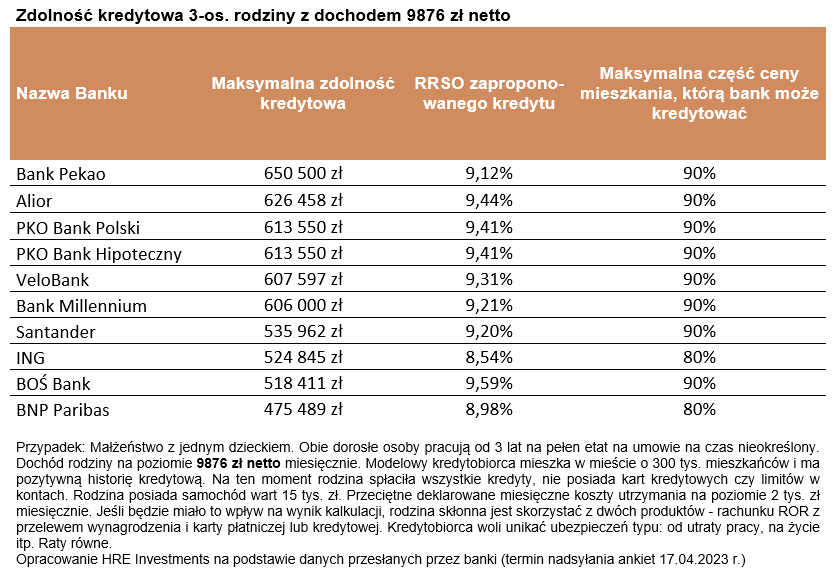

Zdolność kredytowa - kwiecień 2023. Większość ofert opiewa na ponad 600 tys. złotych

Póki co możemy cieszyć się jednak z tego, że nasza przykładowa trzyosobowa rodzina, dysponująca dwiema średnimi krajowymi, może pożyczyć na zakup mieszkania wyraźnie więcej. W kwietniu większość instytucji oszacowała zdolność kredytową takiej familii na ponad 600 tys. złotych.

Największy kredyt przykładowa rodzina uzyskałaby obecnie (kwiecień 2023 r.) w Banku Pekao. Kredyt zaproponowany w tej instytucji opiewa na ponad 650 tys. złotych. Na kolejnych miejscach uplasowały się: Alior, PKO Bank Polski i PKO Bank Hipoteczny oraz VeloBank czy Bank Millennium. Oferty z niższą kwotą znajdziemy natomiast w banku Santander, ING oraz BOŚ. Nadal są to jednak propozycje opiewające na ponad pół miliona złotych. Tylko w BNP Paribas przykładowa rodzina miałaby zdolność kredytową poniżej tego progu. W zamian jednak bank oferuje RRSO (oprocentowanie z uwzględnieniem dodatkowych kosztów) na poziomie poniżej 9%.

Zdolność kredytowa 3-os. rodziny z dochodem 9876 zł netto | |||

Nazwa Banku | Maksymalna zdolność kredytowa | RRSO zapropono-wanego kredytu | Maksymalna część ceny mieszkania, którą bank może kredytować |

Bank Pekao | 650 500 zł | 9,12% | 90% |

Alior | 626 458 zł | 9,44% | 90% |

PKO Bank Polski | 613 550 zł | 9,41% | 90% |

PKO Bank Hipoteczny | 613 550 zł | 9,41% | 90% |

VeloBank | 607 597 zł | 9,31% | 90% |

Bank Millennium | 606 000 zł | 9,21% | 90% |

Santander | 535 962 zł | 9,20% | 90% |

ING | 524 845 zł | 8,54% | 80% |

BOŚ Bank | 518 411 zł | 9,59% | 90% |

BNP Paribas | 475 489 zł | 8,98% | 80% |

Przypadek: Małżeństwo z jednym dzieckiem. Obie dorosłe osoby pracują od 3 lat na pełen etat na umowie na czas nieokreślony. Dochód rodziny na poziomie 9876 zł netto miesięcznie. Modelowy kredytobiorca mieszka w mieście o 300 tys. mieszkańców i ma pozytywną historię kredytową. Na ten moment rodzina spłaciła wszystkie kredyty, nie posiada kart kredytowych czy limitów w kontach. Rodzina posiada samochód wart 15 tys. zł. Przeciętne deklarowane miesięczne koszty utrzymania na poziomie 2 tys. zł miesięcznie. Jeśli będzie miało to wpływ na wynik kalkulacji, rodzina skłonna jest skorzystać z dwóch produktów - rachunku ROR z przelewem wynagrodzenia i karty płatniczej lub kredytowej. Kredytobiorca woli unikać ubezpieczeń typu: od utraty pracy, na życie itp. Raty równe. | |||

Opracowanie HRE Investments na podstawie danych przesłanych przez banki (termin nadsyłania ankiet 17.04.2023 r.) | |||

Oskar Sękowski, Bartosz Turek, HREIT

Więcej ważnych informacji znajdziesz na stronie głównej Inforu

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA