Oprocentowanie najlepszych lokat i kont oszczędnościowych 2023 - koniec października [Tabela]

![Oprocentowanie najlepszych lokat i kont oszczędnościowych - koniec października 2023 r. [Tabela]](https://webp-konwerter.incdn.pl/eyJmIjoiaHR0cHM6Ly9nLmluZm9yLnBsL3AvX2/ZpbGVzLzM3OTY3MDAwL29wcm9jZW50b3dhbmll/LWRlcG96eXRvdy1wYXpkemllcm5pay0yMDIzLX/RhYmVsYS0zNzk2NjkwOS5wbmciLCJ3IjoxMjAwfQ.jpg)

REKLAMA

REKLAMA

Jakie oprocentowanie oferują banki pod koniec października 2023 r. na lokatach i kontach oszczędnościowych? Czy jeszcze warto oszczędzać w ten sposób? Jak informuje Bartosz Turek, główny analityk HRE Investment Trust, kończący się powoli październik był kolejnym miesiącem złych informacji dla oszczędzających. Nie było aż tak źle jak we wrześniu, ale i teraz wiele banków ograniczyło depozytowe promocje. Chociaż warto zauważyć, że jeden bank zaoferował w październiku lokatę oprocentowaną stawką 8%.

- Oprocentowanie najlepszych lokat i kont oszczędnościowych - październik 2023 r.

- 8 procent na lokacie tylko w jednym banku

- Przetrzebione promocje na ponad 7%

- Banki chcą nam sprzedawać więcej

- Oprocentowanie najlepszych lokat i kont oszczędnościowych - koniec października 2023 r. [Tabela]

Oprocentowanie najlepszych lokat i kont oszczędnościowych - październik 2023 r.

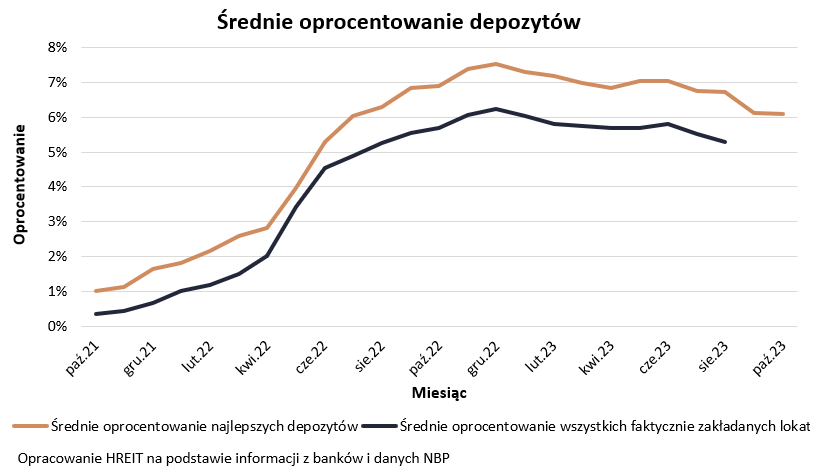

6,08% - tyle w październiku 2023 roku wyniosło średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych – wynika z danych zebranych przez HREIT. W porównaniu z wrześniem spadek był więc niewielki.

Od początku roku oprocentowanie depozytów pozostaje jednak pod presją najpierw spodziewanych, a teraz faktycznie dokonywanych przez RPP cięć stóp procentowych. Prognozy sugerują, że przed nami dalsze łagodzenie polityki monetarnej. Wraz z tymi zmianami w dół podążać powinno też oprocentowanie, którym banki kuszą oszczędzających.

REKLAMA

REKLAMA

Średnie oprocentowanie depozytów - wykres

HREIT - Heritage Real Estate Investment Trust

![]() 8 procent na lokacie tylko w jednym banku

8 procent na lokacie tylko w jednym banku

Po mocnych cięciach we wrześniu, październik przyniósł oszczędzającym delikatny oddech. Co prawda większość instytucji dalej cięła oprocentowanie, ale zmiany te nie były już aż tak gwałtowne jak we wrześniu. Ponadto w naszej tabeli znaleźć możemy też instytucje, które pomimo niesprzyjającego otoczenia, śmielej zawalczyły o względy oszczędzających. Na szczególne wyróżnienie zasługuje bank (Credit Agricole), który postanowił powitać nowych klientów lokatą na 8%. Niestety jak to zwykle bywa z czołówką najlepszych ofert depozytowych, trzeba spełnić kilka warunków, aby cieszyć się takim oprocentowaniem. Po pierwsze jest to oferta zarezerwowana dla nowych klientów, którzy na maksymalnie 180 dni mogą ulokować nie więcej niż 50 tysięcy złotych. Do tego trzeba jeszcze zgodzić się na kontakty marketingowe, logować się do aplikacji mobilnej i co miesiąc robić po 10 transakcji kartą lub BLIKiem.

Przetrzebione promocje na ponad 7%

Warto w tym miejscu przypomnieć, że jeszcze latem były banki, które kusiły nas depozytami z oprocentowaniem na poziomie 9 czy 10%. Teraz po takich ofertach nie ma już śladu. Standardem staje się obecnie kuszenie nowych klientów obietnicą wypłacenia odsetek na poziomie 6-7%. Znaleźliśmy tylko dwie propozycje, które ponad ten próg wykraczają, ale obarczone są one co najmniej kilkoma dodatkowymi warunkami.

Oczywiście mowa tu o „czystych depozytach”. Pomijamy więc oferty, w ramach których ponosimy dodatkowe ryzyko inwestowania w fundusze inwestycyjne, zaciągamy kredyt na zakup auta lub w pakiecie z lokatą bierzemy kartę kredytową. Warto w tym miejscu przypomnieć, że w naszym rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach, ale też rachunkach oszczędnościowych. Skupiamy się na takich, w ramach, których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

REKLAMA

Banki chcą nam sprzedawać więcej

Poszukując lepiej oprocentowanych lokat musimy się liczyć z dodatkowymi wymaganiami i limitami – np. maksymalnej kwoty i co najwyżej kilkumiesięcznego okresu obowiązywania wyższego oprocentowania. Bank poprosi nas też przeważnie o korzystanie z dodatkowych produktów (karta, konto, aplikacja mobilna). Najczęściej promocyjne lokaty są ponadto kierowane do nowych klientów lub przynajmniej osób, które do banku przyniosą nowe środki.

To jednak nie wszystkie „gwiazdki”, które banki mogą zastosować przy tworzeniu promocji. Coraz częściej spotkać możemy się z tym, że wymagane będzie od nas regularne zasilanie konta i aktywne korzystanie usług płatniczych (karta lub BLIK). Coraz powszechniejszą „innowacją” jest też wymaganie od osób zakładających depozyty udzielania tzw. zgód marketingowych. To znaczy, że promocyjne oprocentowanie będzie naliczane, ale dopiero wtedy, gdy pozwolimy pracownikom banku kontaktować się z nami w sprawach sprzedaży innych produktów lub usług.

Oprocentowanie najlepszych lokat i kont oszczędnościowych - koniec października 2023 r. [Tabela]

| Najlepsze lokaty i rachunki oszczędnościowe | ||||||||||||

Nazwa banku | Nazwa produktu | Oprocen- towanie w skali roku | Max kwota z danym oprocen- towaniem | Okres lokaty lub promocyjnego oprocentowania | Oferta dla nowych klientów lub środków? | Wymagane produkty dodatkowe | ||||||

Credit Agricole | Lokata Powitalna | 8,00%*,** | 50 tys. zł | 180 dni | tak | konto** | ||||||

Nest Bank | Lokata Witaj | 7,10%*,** | 25 tys. zł | 6 miesięcy | tak | konto | ||||||

Santander Consumer Bank | Rachunek oszczędnościowy | 7,00% | 50 tys. zł | do 15.11.2023 | tak | - | ||||||

mBank | Moje nowe cele | 7,00%** | 50 tys. zł | 3 miesiące | nie | konto | ||||||

VeloBank | Lokata Mobilna Na Start | 7,00%* | 50 tys. zł | 2 miesiące | tak | aplikacja mobilna | ||||||

VeloBank | Elastyczne Konto Oszczędnościowe | 7,00%* | 300 tys. zł | 3 miesiące | tak | - | ||||||

Bank Pekao | Konto oszczędnościowe | 7,00% | 100 tys. zł | 5 miesięcy | tak | konto | ||||||

Bank Pekao | Lokuj z Żubrem | 7,00%* | 50 tys. zł | 3 miesięcy | nie | konto | ||||||

Bank Millennium | Oszczędnościowe Profit | 7,00%** | 100 tys. zł | 90 dni | tak | konto, karta | ||||||

Nest Bank | Nest Konto Oszczędnościowe | 7,00%** | 100 tys. zł | 90 dni | tak | konto | ||||||

Inbank | Lokata Na Start | 6,75% | 50 tys. zł | 3 miesiące | tak | - | ||||||

Santander Consumer Bank | Rachunek oszczędnościowy | 6,70% | 50 tys. zł | do 15.11.2023 | nie | - | ||||||

Toyota Bank PL | Lokata Plus | 6,60% | 10 x 40 tys. zł | 3 miesiące | nie | konto** | ||||||

Toyota Bank PL | Lokata Plus | 6,50% | 10 x 40 tys. zł | 6 miesięcy | nie | Konto** | ||||||

Alior Bank | Konto Mega Oszczędnościowe | 6,50% | 200 tys. zł | 3 miesiące | tak | konto, karta ** | ||||||

Aion Bank | Aion (easy) Oszczędności | 6,25% | bez limitu | do 15.12.2023 | nie | aplikacja mobilna** | ||||||

BFF | Lokata Facto | 6,25% | bez limitu | 3 miesiące | nie | - | ||||||

Citi Bank Handlowy | Konto Super Oszczędnościowe | 6,00% | 20 tys. zł | - | nie | konto | ||||||

Bank Pocztowy | Lokata w Porządku | 6,00%* | 20 tys. zł | 3 miesiące | nie | konto | ||||||

Inbank | Lokata standardowa | 5,75% | 1 mln zł | 6 miesięcy | nie | - | ||||||

BNP Paribas | Lokata Filmowa | 5,50% | 200 tys. zł | 3 miesięcy | tak | konto** | ||||||

ING Bank Śląski | OKO (bonus) | 5,50% | 200 tys. zł | 3 miesiące | tak | konto | ||||||

ING Bank Śląski | OKO (bonus na start online) | 5,50% | 200 tys. zł | 3 miesiące | tak | konto | ||||||

Alior Bank | Lokata mobilna | 5,50% | 50 tys. zł | 100 dni | nie | konto, aplikacja mobilna | ||||||

Credit Agricole | Lokata na nowe pieniądze | 5,50% | 100 tys. zł | 90 dni | tak | konto** | ||||||

Citi Bank Handlowy | Lokata na nowe środki | 5,30% | 500 tys. zł | 6 miesiące | tak | konto | ||||||

PKO BP | Lokata na nowe środki | 5,25% | 200 tys. zł | 12 miesięcy | tak | konto** | ||||||

BOŚ | Lokata na Nowe Środki (BOŚBank24 i aplikacja mobilna) | 5,25% | 200 tys. zł | 3 miesiące | tak | konto | ||||||

Bank Millennium | Lokata Horyzont Zysku | 5,25% | bez limitu | 6 miesięcy | tak | konto | ||||||

BOŚ | Lokata na Nowe Środki | 5,25% | 200 tys. zł | 3 miesiące | tak | konto | ||||||

mBank | Strategia na oszczędzanie (Intensive) | 5,10% | 500 tys. zł | 90 dni | tak | konto | ||||||

Santander | Lokata dla Ciebie | 5,00% | 50 tys. zł | 3 miesiące | nie | konto, aplikacja mobilna | ||||||

Santander | Lokata mobilna | 5,00% | 20 tys. zł | 4 miesiące | nie | konto | ||||||

PKO BP | Lokata mobilna | 5,00% | 50 tys. zł | 3 miesiące | nie | konto** aplikacja mobilna | ||||||

BNP Paribas | Lokata na nowe środki | 4,50% | bez limitu | 6 miesięcy | tak | konto | ||||||

*Należy wyrazić zgody marketingowe **Wymagania dla wyższego oprocentowania lub uniknięcia kosztów (np. wpływy na konto, transakcje płatnicze, min. saldo) Opracowanie HREIT na podstawie ankiet (termin nadsyłania informacji 24.10.2023) i stron internetowych banków | ||||||||||||

Bartosz Turek, główny analityk HRE Investment Trust

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA