VI Międzynarodowa Konferencja "Podatki bez granic" - 9-10 października 2015, Praga

REKLAMA

REKLAMA

REKLAMA

REKLAMA

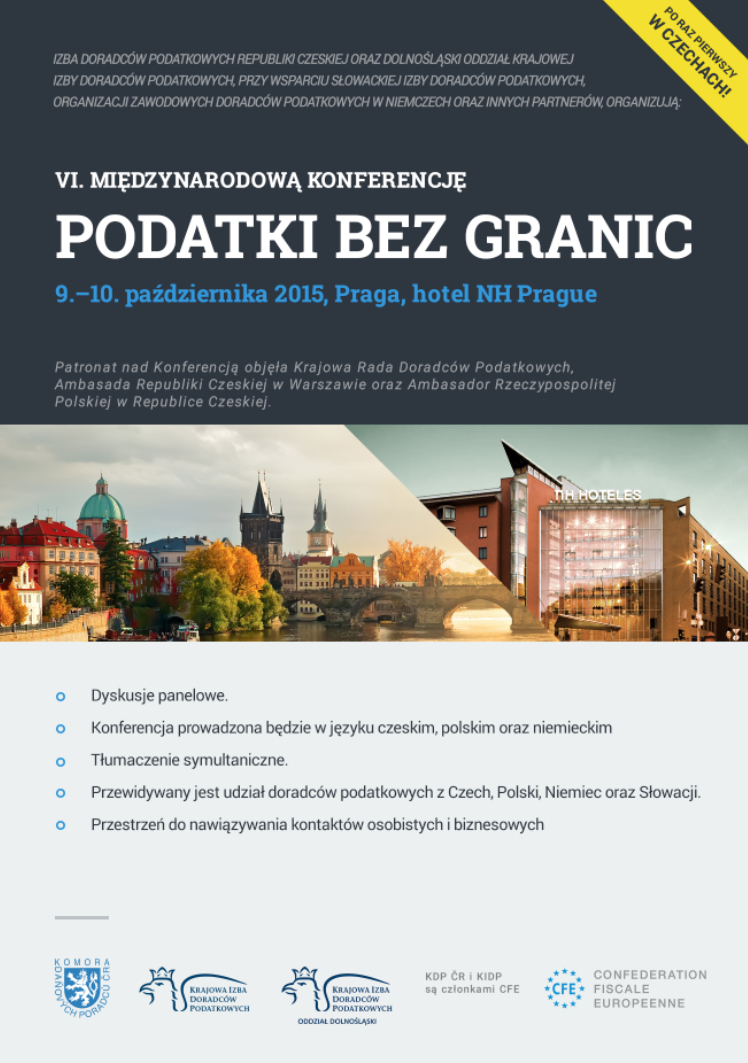

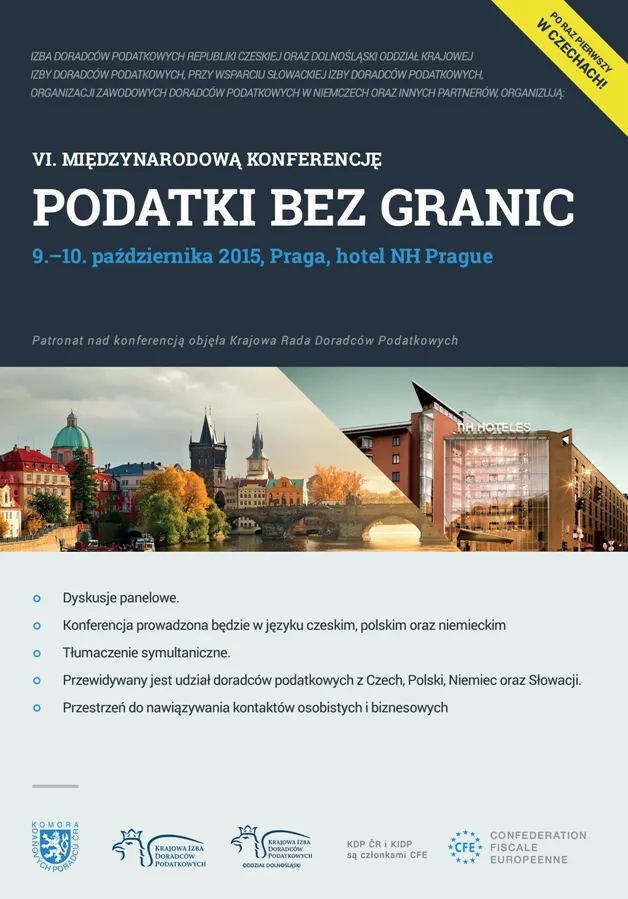

VI Międzynarodowa Konferencja "Podatki bez granic"

9 -10 października 2015, Praga, hotel NH Prague

REKLAMA

Kwestie podatkowe mają bardzo często zasięg międzynarodowy. Prawidłowy sposób postępowania przy rejestracjach, zastosowanie VAT oraz cen transferowych pomiędzy przedsiębiorstwami w grupie, opodatkowanie dochodów z udziału w zysku lub odsetek ze spółki matki oraz spółki córki znajdującej się na terenie państw sąsiednich, czyli w Republice Czeskiej, Niemczech, Polsce, Austrii oraz Słowacji, stanowią bardzo częste tematy wśród doradców podatkowych oraz ich klientów. Specjalistyczne poglądy i następna dyskusja profesjonalistów podatkowych dają możliwość zaznajomienia się z praktycznymi sposobami postępowania i momentami ryzyka, które kancelarie podatkowe w poszczególnych krajach często rozwiązują. Konferencja stwarza przestrzeń dla osobistych spotkań doradców podatkowych z sąsiadujących krajów Europy Środkowej nad tematami przekraczającymi nasze wspólne granice.

Konferencja odbędzie się w formie dyskusji panelowych przy udziale prelegentów z Republiki Czeskiej, Polski oraz Niemiec. Językami konferencji będą język czeski, język polski oraz język niemiecki, a wszystkie wystąpienia będą tłumaczone symultanicznie. Częścią programu jest atrakcyjny wieczór towarzyski z tematyką kultury japońskiej. Na konferencji przewidywany jest udział doradców podatkowych z Republiki Czeskiej, Polski, Niemiec oraz Słowacji. Udział jest możliwy dla wszystkich zainteresowanych, doradców podatkowych i osób współpracujących z doradcami podatkowymi oraz dla przedsiębiorców. Częścią konferencji będzie meeting point dla uczestników konferencji oraz nawiązywania kontaktów osobistych i biznesowych.

Patronat nad konferencją objęła Krajowa Rada Doradców Podatkowych, Ambasada Republiki Czeskiej w Warszawie oraz CFE Confederation Fiscale Europeenne.

Partnerami konferencji są również między innymi: Słowacka Izba Doradców Podatkowych oraz Izba Doradców Podatkowych z Norymbergi.

Wszystkie niezbędne informacje dotyczące konferencji - z listą wykładowców i harmonogramem konferencji znajdują się na stronie: http://www.kdpcr.cz/informace/konferencja

Program Konferencji

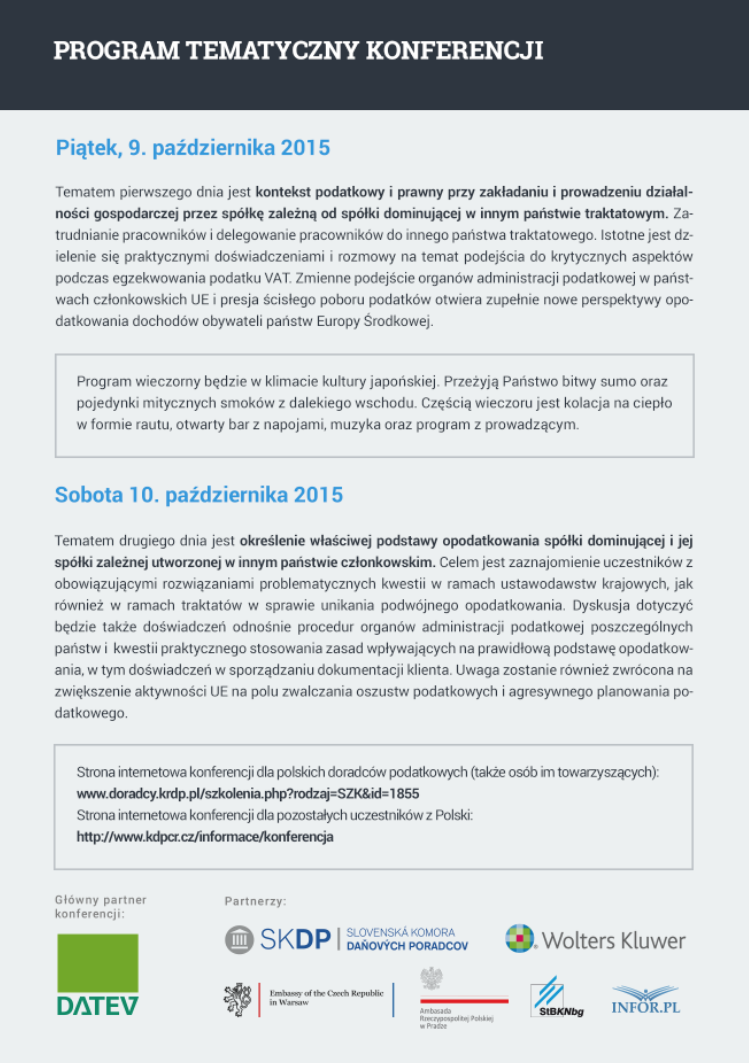

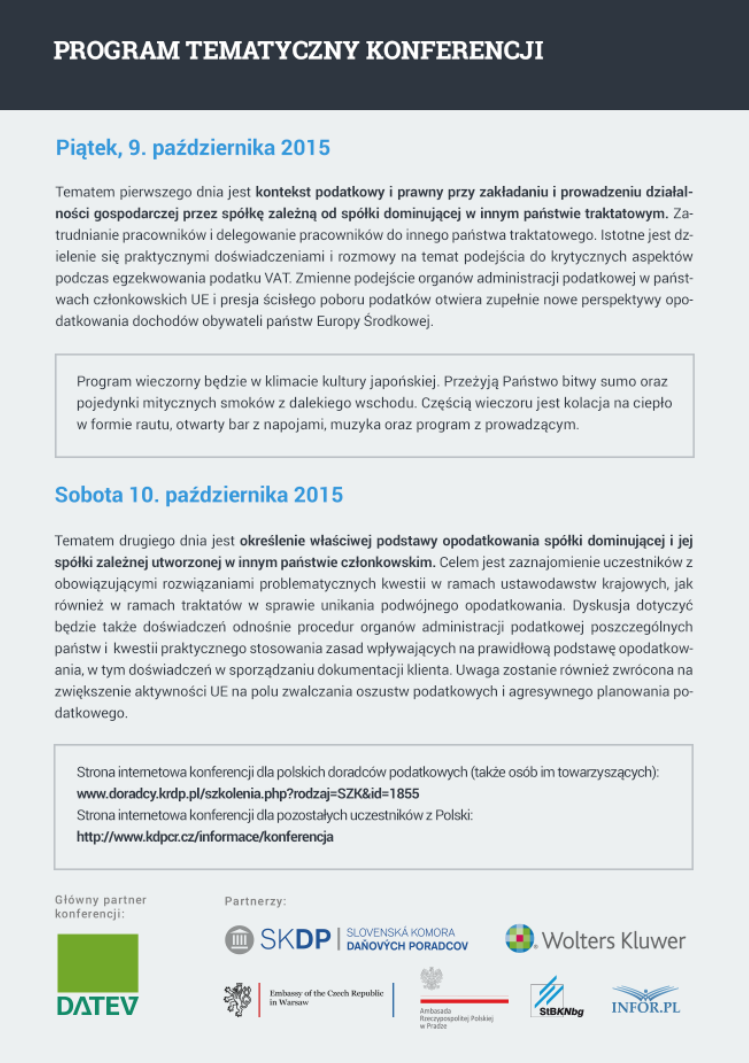

Piątek, 9 października:

Tematem pierwszego dnia jest kontekst podatkowy i prawny przy zakładaniu i prowadzeniu działalności gospodarczej przez spółkę zależną od spółki dominującej w innym państwie traktatowym. Zatrudnianie pracowników i delegowanie pracowników do innego państwa traktatowego. Istotne jest dzielenie się praktycznymi doświadczeniami i rozmowy na temat podejścia do krytycznych aspektów podczas egzekwowania podatku VAT. Zmienne podejście organów administracji podatkowej w państwach członkowskich UE i presja ścisłego poboru podatków otwiera zupełnie nowe perspektywy opodatkowania dochodów obywateli państw Europy Środkowej.

|

10.00-11.00 |

Rejestracja Delegatów |

|

11.00-11.30 |

Przemówienia powitalne MARTIN TUČEK, Prezes Izby Doradców Podatkowych Republiki Czeskiej |

|

11.30-13.00 |

Spółki zależne z siedzibą w innym państwie członkowskim - kontekst podatkowy i prawny LUCIE RYTÍŘOVÁ, Doradca Podatkowy, Delloite, Republika Czeska |

|

13.00-14.00 |

Snack buffet |

|

14.00-15.30 |

Praktyczne kwestie dotyczące podatku VAT w obrocie transgranicznym w UE KRISTÝNA ŠIMÁČKOVÁ, Doradca Podatkowy, EURO-TREND s.r.o., Republika Czeska |

|

15.30-16.00 |

Przerwa kawowa |

|

16.00-17.30 |

Zobowiązanie podatnika do udowodnienia pochodzenia dochodów podatkowych i majątku MARTIN TUČEK, Doradca Podatkowy, Prezes Izby Doradców Podatkowych Republiki Czeskiej, partner ADEUS s.r.o., Republika Czeska |

|

18.00-20.00 |

Kolacja |

|

20.00-24.00 |

Program wieczorny |

Sobota, 10 października:

Tematem drugiego dnia jest określenie właściwej podstawy opodatkowania spółki dominującej i jej spółki zależnej utworzonej w innym państwie członkowskim. Celem jest zaznajomienie uczestników z obowiązującymi rozwiązaniami problematycznych kwestii w ramach ustawodawstw krajowych, jak również w ramach traktatów w sprawie unikania podwójnego opodatkowania. Dyskusja dotyczyć będzie także doświadczeń w procedurach organów administracji podatkowej poszczególnych państw i otwartych kwestii praktycznego stosowania zasad wpływających na prawidłową podstawę opodatkowania, w tym doświadczeń w sporządzaniu dokumentacji klienta. Uwaga zostanie również zwrócona na zwiększenie aktywności UE na polu zwalczania oszustw podatkowych i agresywnego planowania podatkowego.

|

10.00-12.00 |

Udział w zysku, przychody z tytułu odsetek i zasady niedostatecznej kapitalizacji MONIKA DIEKERT, Doradca Podatkowy. Doradca Ekonomiczny, Republika Czeska i Niemcy |

|

12.00-13.00 |

Snack buffet |

|

13.00-15.00 |

Ryzyko i odpowiedzialność przy ustalaniu cen transferowych ROBERT JURKA, Doradca Podatkowy, Partner MOORE STEPHENS s.r.o., Republika Czeska |

|

15.00 |

Zakończenie |

Szczegółowy program Konferencji w PDF

REKLAMA

REKLAMA