INFORLEX: rzetelność ekspertów i szybkość AI – nowe funkcje dla księgowych, kadr i JST

REKLAMA

REKLAMA

Codzienna praca księgowych, kadrowych i urzędników wymaga analizy wyroków, interpretacji oraz bieżących zmian w prawie. To często dziesiątki stron dokumentów i ograniczony czas na podjęcie właściwej decyzji. Kompleksowa baza wiedzy INFORLEX łączy możliwości sztucznej inteligencji z wiedzą ekspertów, aby ułatwić szybkie dotarcie do sedna sprawy. Poniżej przedstawiamy: streszczenia AI orzeczeń i interpretacji, Głos INFORLEX (podcast) oraz codzienny Przegląd Dziennika Ustaw, moduły kompleksowej bazy wiedzy, w których wiarygodna informacja łączy się z nowoczesną technologię.

- Streszczenia AI wyroków i interpretacji podatkowych

- Głos INFORLEX – podcast o zmianach w prawie

- Codzienny Przegląd Dziennika Ustaw

Nie masz INFORLEX? Skorzystaj z 5-dniowego bezpłatnego dostępu

REKLAMA

REKLAMA

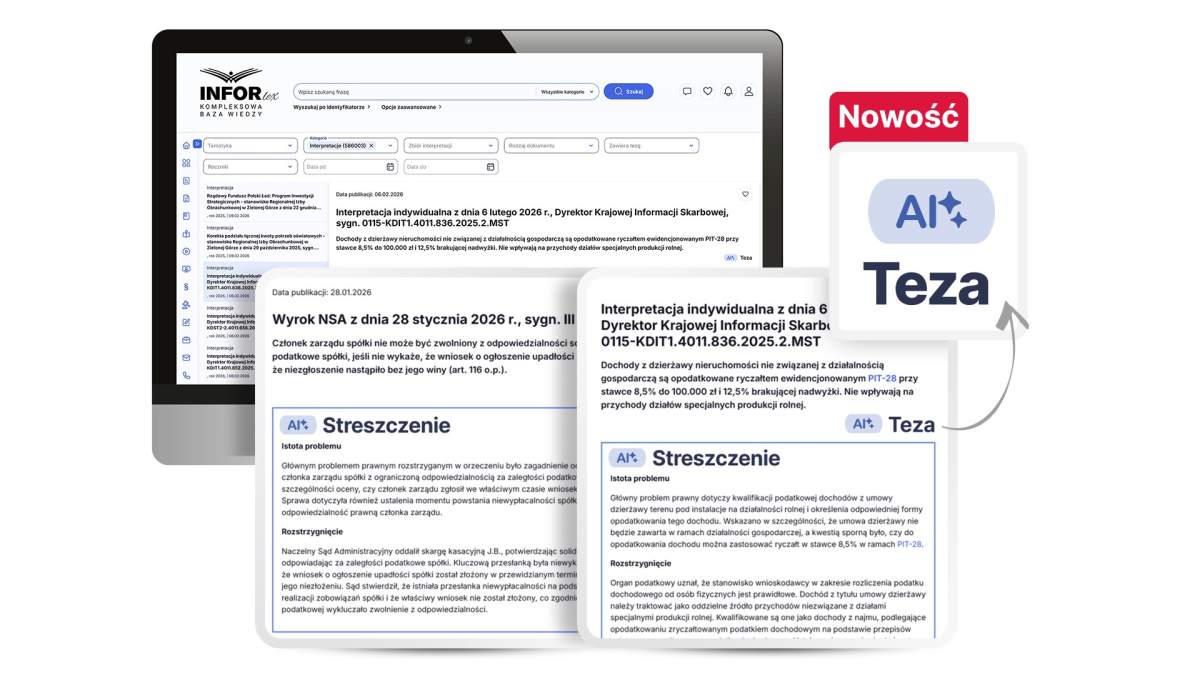

Streszczenia AI wyroków i interpretacji podatkowych

W dokumentach opublikowanych w INFORLEX dostępne są krótkie podsumowania przygotowane przy współudziale sztucznej inteligencji — w formie streszczenia oraz syntetycznej tezy.

Funkcjonalność obejmuje:

- wyroki Naczelnego Sądu Administracyjnego (NSA),

- wyroki wojewódzkich sądów administracyjnych (WSA),

- wyroki Sądu Najwyższego (SN),

- interpretacje podatkowe.

Jak to działa?

REKLAMA

AI analizuje treść orzeczenia lub interpretacji i wyodrębnia:

- główną tezę,

- istotę problemu prawnego,

- ostateczne rozstrzygnięcie.

Następnie treść jest weryfikowana przez ekspertów INFORLEX. Dzięki temu użytkownik otrzymuje rzetelne i merytoryczne opracowanie, pozwalające szybko zapoznać się z istotą sprawy bez czytania całego dokumentu.

Przykłady dokumentów

- Interpretacja indywidualna z dnia 5 stycznia 2026 r., Dyrektor Krajowej Informacji Skarbowej, sygn. 0115-KDST2-1.4011.555.2025.2.JP

- Wyrok SN z dnia 27 lutego 2025 r., sygn. I PSKP 42/24

- Wyrok NSA z dnia 28 maja 2025 r., sygn. I OSK 1226/24

Co daje streszczenie?

- szybkie zrozumienie sedna sprawy,

- identyfikację kluczowego problemu prawnego,

- wstępną ocenę, czy dokument wymaga pełnej analizy.

inforlex

inforlex

INFORLEX

Głos INFORLEX – podcast o zmianach w prawie

Nową formą prezentacji aktualności jest Głos INFORLEX — aktualności czytane głosami AI, podcast w formie dialogu. Omawia najciekawsze materiały opublikowane w serwisie INFORLEX, w tym najnowsze zmiany w prawie, nowe orzeczenia, interpretacje oraz publikacje eksperckie.

Podcasty mają formę krótkich „pigułek informacyjnych” — nagrań trwających kilka minut, które w uporządkowany sposób prezentują najważniejsze zagadnienia. Nadzór merytoryczny nad formatem sprawuje Redakcja INFORLEX – masz gwarancję, że przedstawione informacje są wiarygodne.

- Posłuchaj o zmianach: Identyfikator wewnętrzny w KSeF, nowe limity amortyzacji samochodów i kontrole ZUS po zmianach

- Certyfikat KSeF, zwolnienie z VAT w 2026 r. i działalność gospodarcza w stażu pracy

- Faktury zakupowe w KSeF, zmiany w amortyzacji i dokumentowanie stażu pracy

inforlex

inforlex

INFORLEX

Codzienny Przegląd Dziennika Ustaw

W dynamicznie zmieniającym się otoczeniu prawnym bieżąca znajomość przepisów ma bezpośredni wpływ na decyzje i obowiązki zawodowe. Z myślą o księgowych, kadrowych i urzędnikach powstał Przegląd Dziennika Ustaw.

To codzienna publikacja prezentująca najnowsze akty prawne ogłaszane w Dzienniku Ustaw. Użytkownicy INFORLEX otrzymują przejrzyste zestawienie:

- nowych ustaw,

- rozporządzeń,

- tekstów jednolitych,

wzbogacone o krótkie, praktyczne omówienia.

Dzięki temu można szybko sprawdzić:

jakie zmiany pojawiły się w systemie prawnym,

- czego dotyczą nowe regulacje,

- kiedy akty wchodzą w życie,

- jakie mogą mieć znaczenie dla prowadzonych spraw.

Zobacz informacje o najnowszych zmianach:

Przegląd Dziennika Ustaw z dnia 6 lutego 2026 roku

Rozwiązanie to nie zastępuje pełnej lektury aktu prawnego, ale pozwala wstępnie ocenić jego znaczenie w konkretnej sytuacji zawodowej.

Dla kogo są te funkcje?

Dla księgowych i biur rachunkowych

- szybka analiza interpretacji podatkowych,

- sprawniejsze przeglądanie wyroków NSA i WSA,

- bieżąca kontrola zmian w przepisach.

Dla kadr i działów płac

- dostęp do syntez wyroków SN i interpretacji,

- aktualności w formie podcastu,

- codzienny przegląd nowych regulacji.

Dla urzędników i osób pracujących z orzecznictwem

- szybkie dotarcie do tezy i rozstrzygnięcia,

- uporządkowana informacja o nowych aktach prawnych,

- wstępna ocena znaczenia dokumentu.

Nie masz INFORLEX? Skorzystaj z 5-dniowego bezpłatnego dostępu

Katarzyna Bogucka Redakcja INFORLEX

REKLAMA

REKLAMA