Podatek węglowodorowy - wzory deklaracji od 1 stycznia 2016 r.

REKLAMA

REKLAMA

REKLAMA

REKLAMA

Nowe wzory deklaracji w zakresie specjalnego podatku węglowodorowego wprowadza rozporządzenie Ministra Finansów z dnia 15 października 2015 r. w sprawie określenia wzorów deklaracji w zakresie specjalnego podatku węglowodorowego (Dz. U. z 2015 r. poz. 1765). Rozporządzenie, które wchodzi w życie z dniem 1 stycznia 2016 r., określa wzory deklaracji:

- SPW-1(1)wraz z objaśnieniami,

- SPW-2(1) wraz z objaśnieniami,

REKLAMA

- SPW-1/O(1),

- SPW-2/O(1).

Rozporządzenie określające wzory deklaracji w zakresie specjalnego podatku węglowodorowego związana jest z wejściem w życie ustawy z dnia 25 lipca 2014 r. o specjalnym podatku węglowodorowym (Dz. U. poz. 1215), w której uregulowane zostało opodatkowanie wydobycia węglowodorów specjalnym podatkiem węglowodorowym. Do określenia wzorów miesięcznej oraz rocznej deklaracji podatkowej w drodze rozporządzenia ministra właściwego do spraw finansów publicznych obliguje zapis art.18 ustawy.

Wzory deklaracji SPW-1 i SPW-2

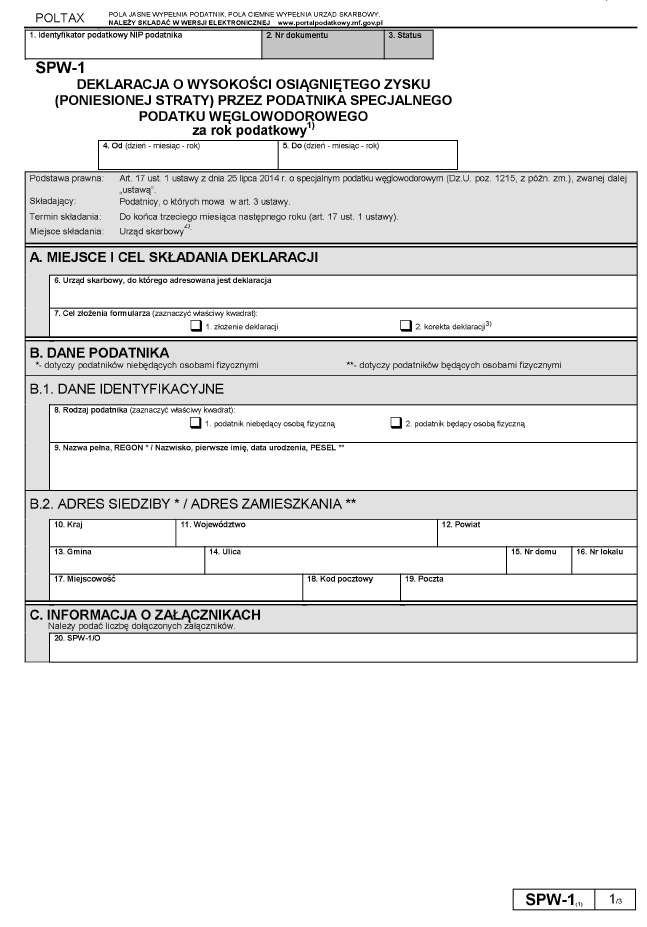

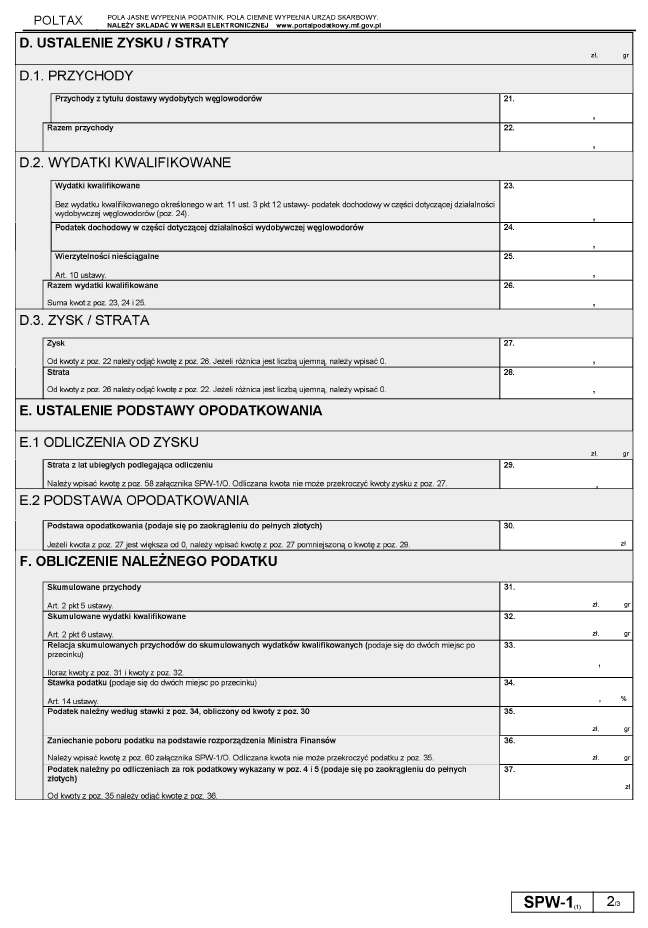

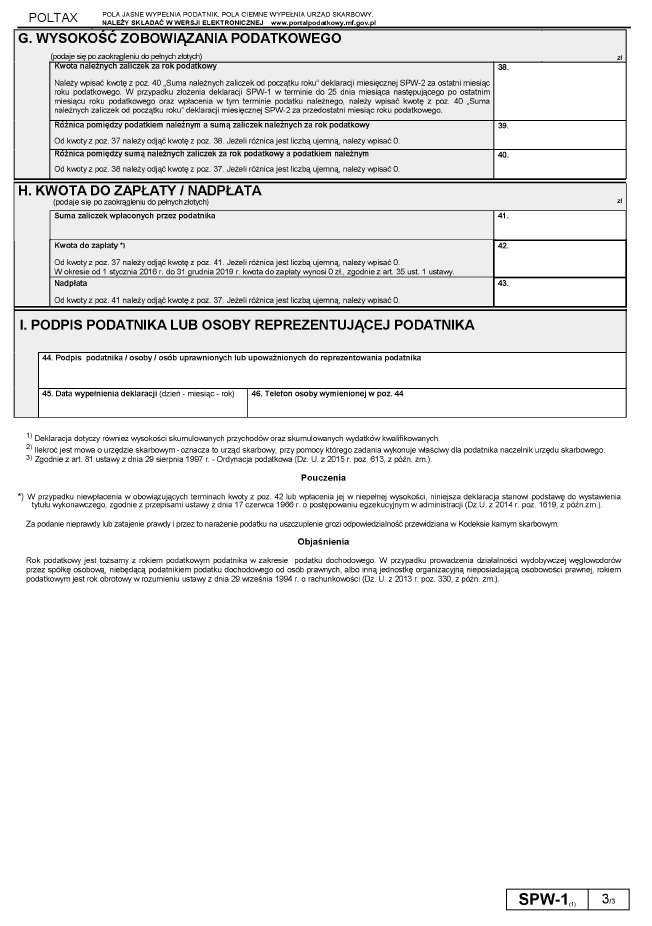

Wzór deklaracji o wysokości osiągniętego zysku (poniesionej straty) przez podatnika specjalnego podatku węglowodorowego za rok podatkowy (SPW-1), stanowiący załącznik nr 1 do rozporządzenia, umożliwi prawidłowe obliczenie podatku i określenie wysokości skumulowanych wydatków kwalifikowanych oraz skumulowanych przychodów. Wzór ten zawiera również objaśnienia co do terminu i miejsca złożenia deklaracji.

SPW-1

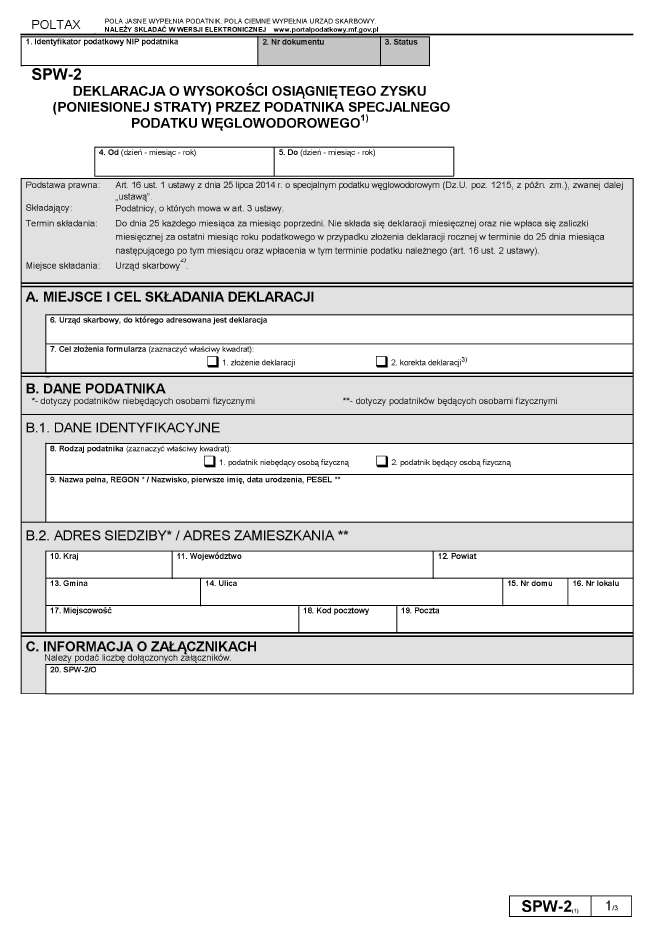

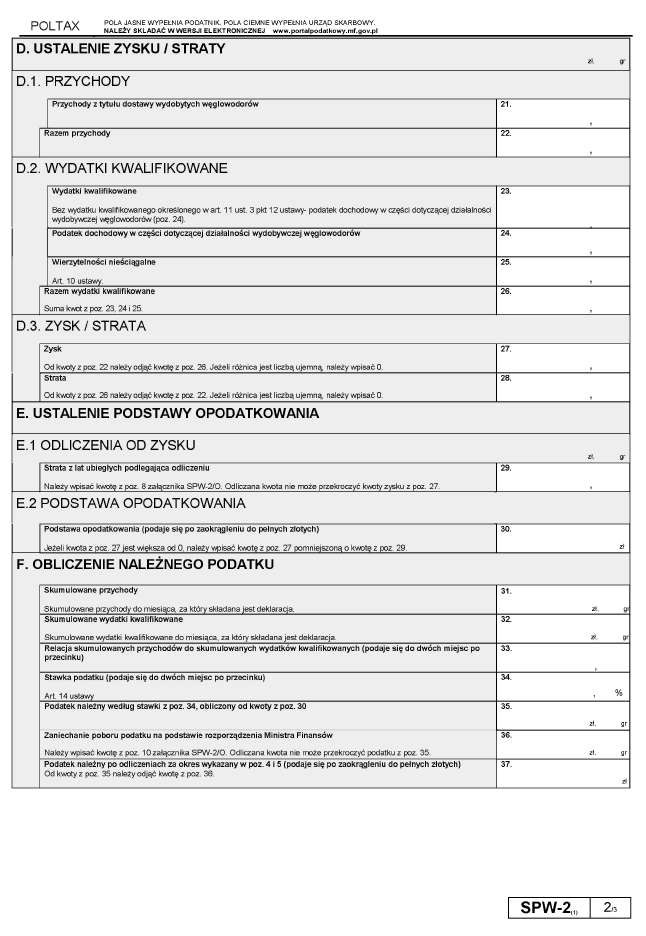

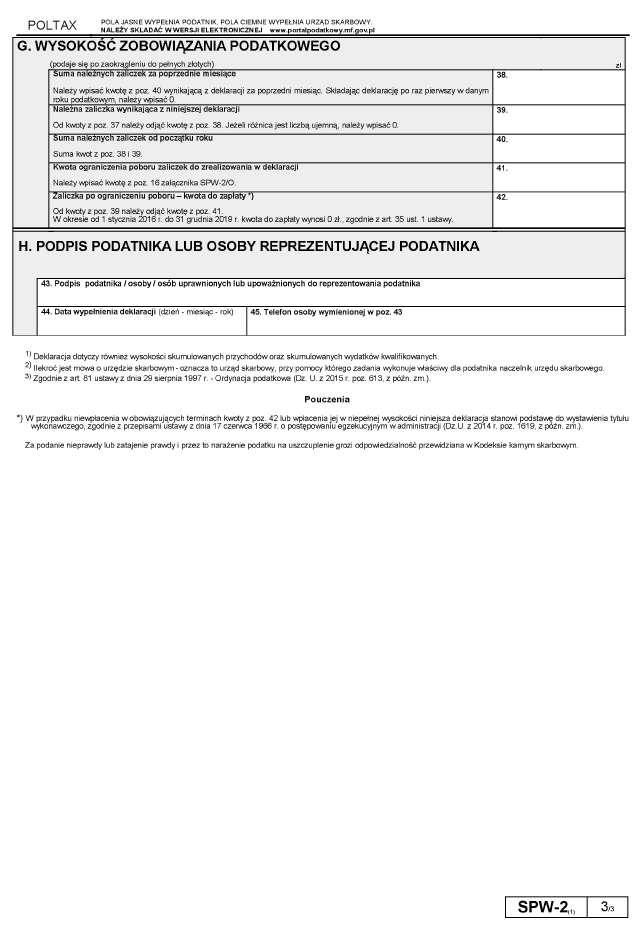

Wzór deklaracji o wysokości osiągniętego zysku (poniesionej straty) przez podatnika specjalnego podatku węglowodorowego (SPW-2), stanowiący załącznik nr 2 do rozporządzenia, pozwoli określić wysokość zysku (lub straty) osiągniętego od początku roku podatkowego oraz wysokość skumulowanych wydatków kwalifikowanych, co umożliwi prawidłowe obliczenie podatku. Wzór ten zawiera również objaśnienia co do terminu i miejsca złożenia deklaracji.

SPW-2

Wzory informacji SPW-1/O i SPW-2/O

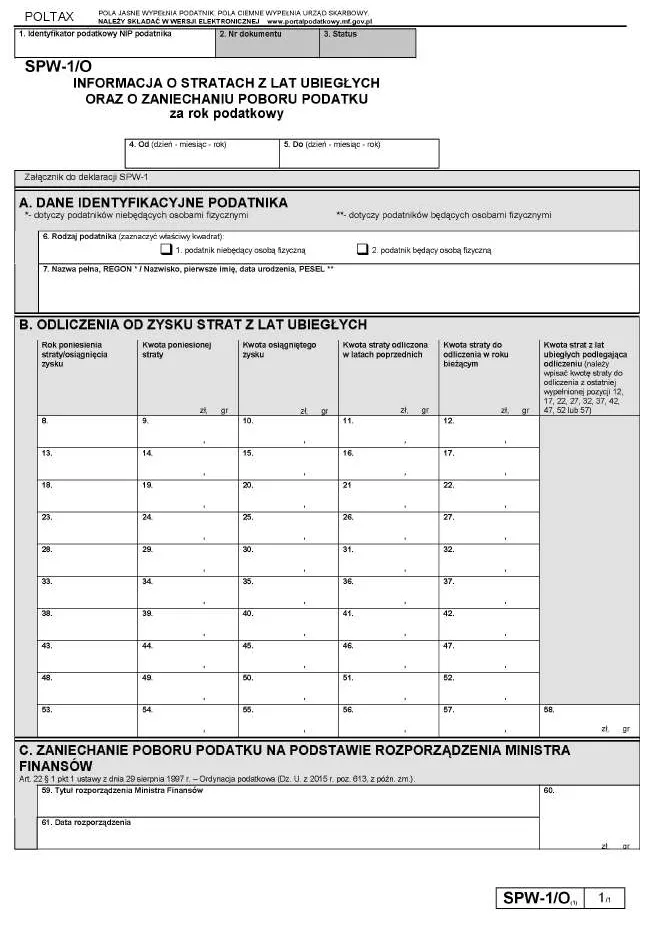

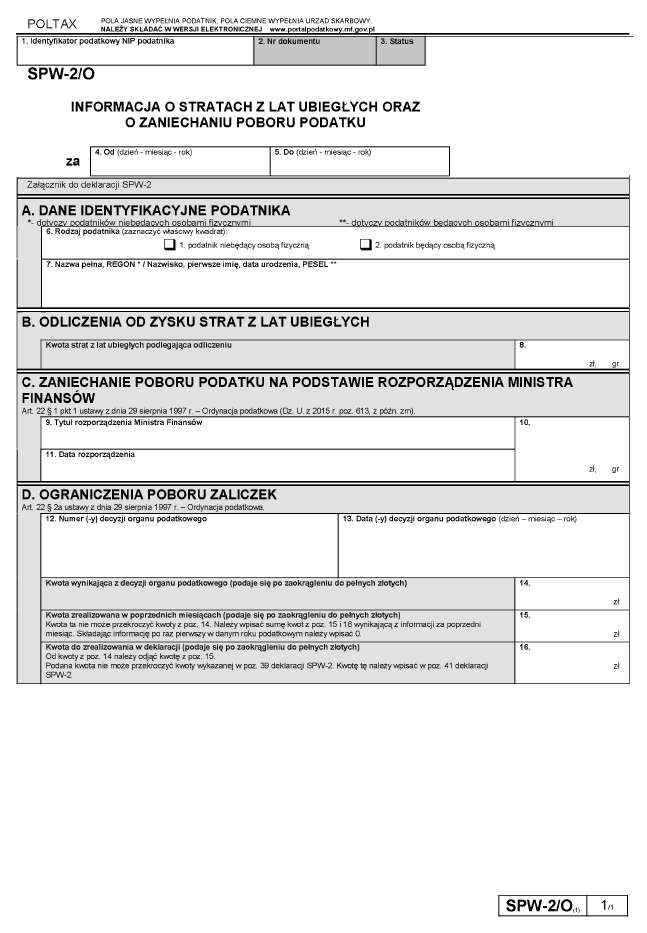

Ponadto, w rozporządzeniu określono wzory informacji o stratach z lat ubiegłych oraz o zaniechaniu poboru podatku za rok podatkowy (SPW-1/O) oraz miesięczne (SPW-2/O), stanowiące odpowiednio załączniki nr 3 i 4 do rozporządzenia.

SPW-1/O

SPW-2/O

Jak wyjaśnia MF, formularze informacji o stratach z lat ubiegłych oraz o zaniechaniu poboru podatku mają na celu bieżące monitorowanie poziomu odliczeń. Kwestie będące przedmiotem niniejszego rozporządzenia nie są regulowane przez prawo wspólnotowe i nie podlegają harmonizacji.

Ustawa o specjalnym podatku węglowodorowym - od 1 stycznia 2016 r.

Przedmiotowe rozporządzenie wejdzie w życie z dniem wejścia w życie ustawy upoważniającej, które nastąpi z dniem 1 stycznia 2016 roku.

Podyskutuj o tym na naszym FORUM

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA