Waloryzacja rent i emerytur w 2018 roku

REKLAMA

REKLAMA

Wskaźnik waloryzacji świadczeń to średnioroczny wskaźnik cen towarów i usług konsumpcyjnych w poprzednim roku kalendarzowym zwiększony o co najmniej 20% realnego wzrostu przeciętnego wynagrodzenia w poprzednim roku kalendarzowym.

REKLAMA

REKLAMA

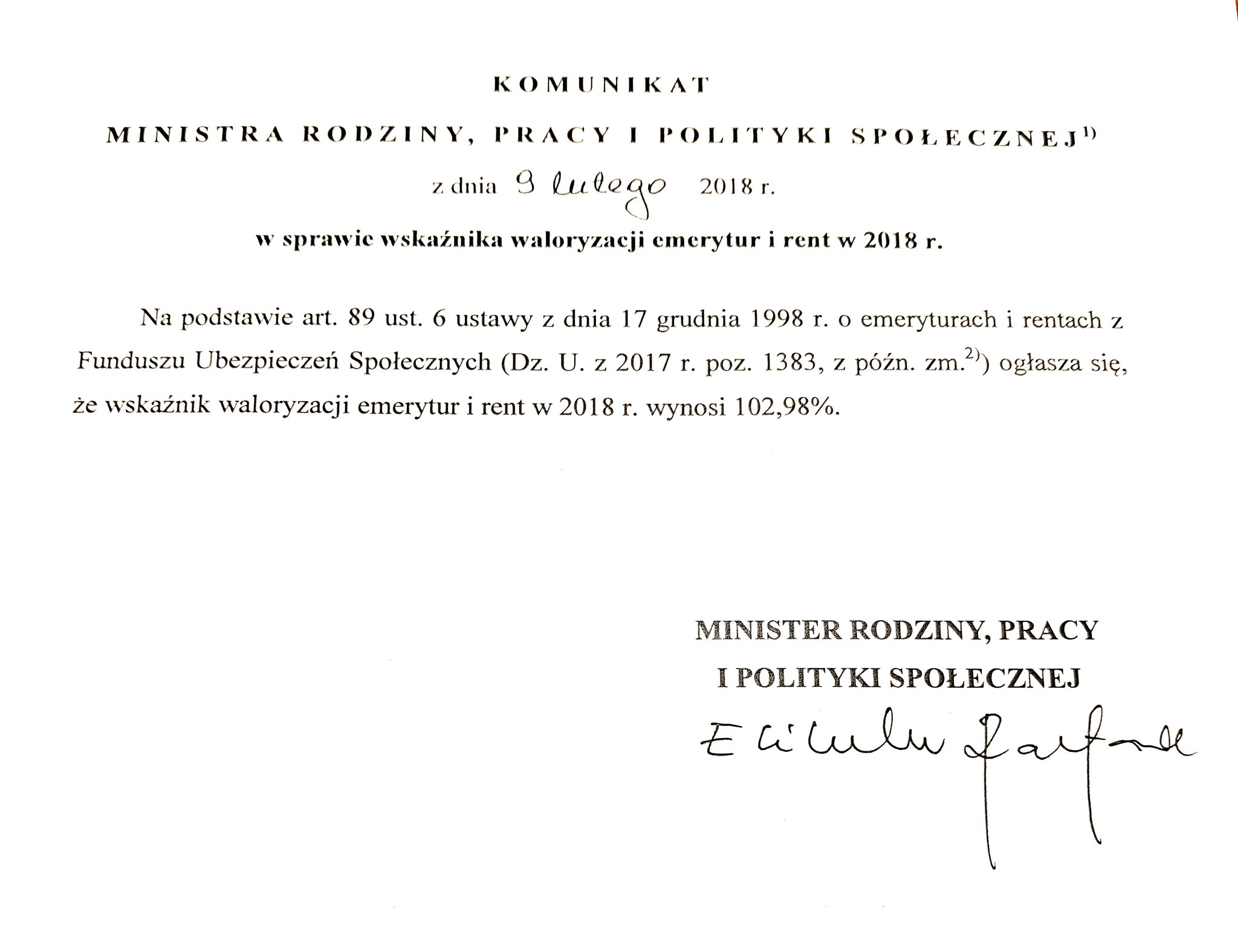

Ogłoszone przez Prezesa GUS 15 stycznia br. dane dotyczące średniorocznych wskaźników cen towarów i usług konsumpcyjnych ogółem oraz dla gospodarstw domowych emerytów i rencistów w 2017 roku wyniosły odpowiednio: 102,0 i 102,3. Do ustalenia wskaźnika waloryzacji został przyjęty średnioroczny wskaźnik inflacji dla gospodarstw domowych emerytów i rencistów w 2017 roku na poziomie 102,3%. Ogłoszony przez Prezesa GUS 9 lutego br. realny wzrost przeciętnego wynagrodzenia w 2017 roku wyniósł 3,4%. W związku z tym wskaźnik waloryzacji emerytur i rent w 2018 roku wyniósł 102,98%.

Polecamy: Monitor prawa pracy i ubezpieczeń

REKLAMA

Wzrost świadczeń

Ustalenie wskaźnika waloryzacji emerytur i rent na poziomie 102,98% oznacza, że najniższa emerytura wzrośnie o 29,80 zł – z 1000 zł do 1029,80 zł, a przeciętna emerytura z Funduszu Ubezpieczeń Społecznych – o ok. 67,28 zł (z 2257,64 do 2324,92 zł).

Przeciętna renta z tytułu niezdolności do pracy z FUS wzrośnie o ok. 47,84 zł (z 1605,22 do 1653,06 zł), a przeciętna renta rodzinna z FUS – o ok. 57,05 zł (z 1914,46 do 1971,51 zł).

Koszt waloryzacji

Całkowity koszt waloryzacji świadczeń emerytalno-rentowych i innych świadczeń z systemu powszechnego, rolniczego i mundurowego – przy wskaźniku 102,98%– wyniesie prawie 6 mld zł. To o ok. 600 mln więcej niż szacował rząd. Koszt waloryzacji w 2018 r. jest znacząco wyższy od ubiegłorocznych wydatków.

Największa waloryzacja od pięciu lat

W 2018 roku waloryzacja emerytur i rent jest na najwyższym poziomie w ostatnich pięciu latach.

REKLAMA

REKLAMA