Składki ZUS przedsiębiorcy 2024 – podwyżka o 12%!

REKLAMA

REKLAMA

Jaka będzie wysokość składek ZUS przedsiębiorcy w 2024 roku? Zgodnie z założeniami do budżetu państwa na przyszły rok, przeciętne wynagrodzenie prognozowane jest na poziomie 7794 zł. Oznaczałoby to wzrost aż o 12,4% w stosunku rok do roku. Jeśli tak się stanie, to analogicznie wzrośnie też wysokość składek ZUS dla firm.

Składki ZUS 2024

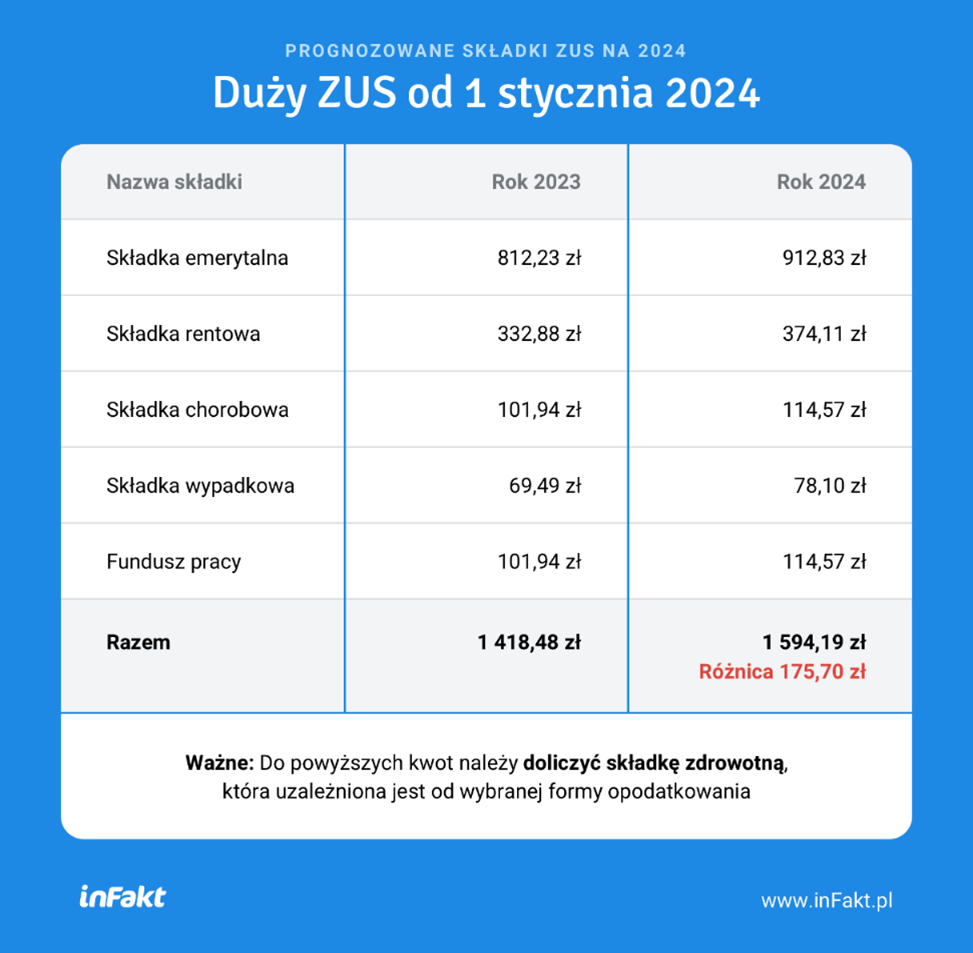

Podstawa wysokości składek ZUS dla przedsiębiorców to 60% prognozowanego przeciętnego wynagrodzenia. Przy tak prognozowanym wynagrodzeniu podstawa wyniesie 4676,40 zł. Składki ZUS na rok 2024 wyniosą więc 1594,19 zł (bez składki zdrowotnej, naliczanej osobno w zależności od wybranej formy opodatkowania). W roku 2023 składki wynoszą 1418,48 zł. Oznacza to wzrost o 175,70 zł miesięcznie.

REKLAMA

REKLAMA

Duży ZUS od 1 stycznia 2024

INFOR

Podwyżka ZUS dla nowych firm w 2024 roku

Przedsiębiorcy rozpoczynający prowadzenie działalności, mogą skorzystać z preferencyjnych stawek składek ZUS. Wylicza się je od minimalnego wynagrodzenia, które obecnie wynosi 3490 zł., a od lipca wzrośnie do 3600 zł. W przyszłym roku również ma wzrosnąć dwa razy. Pierwsza podwyżka nastąpi 1 stycznia 2024 roku (do poziomu 4242 zł), druga – 1 lipca 2023 roku do kwoty 4300 zł.

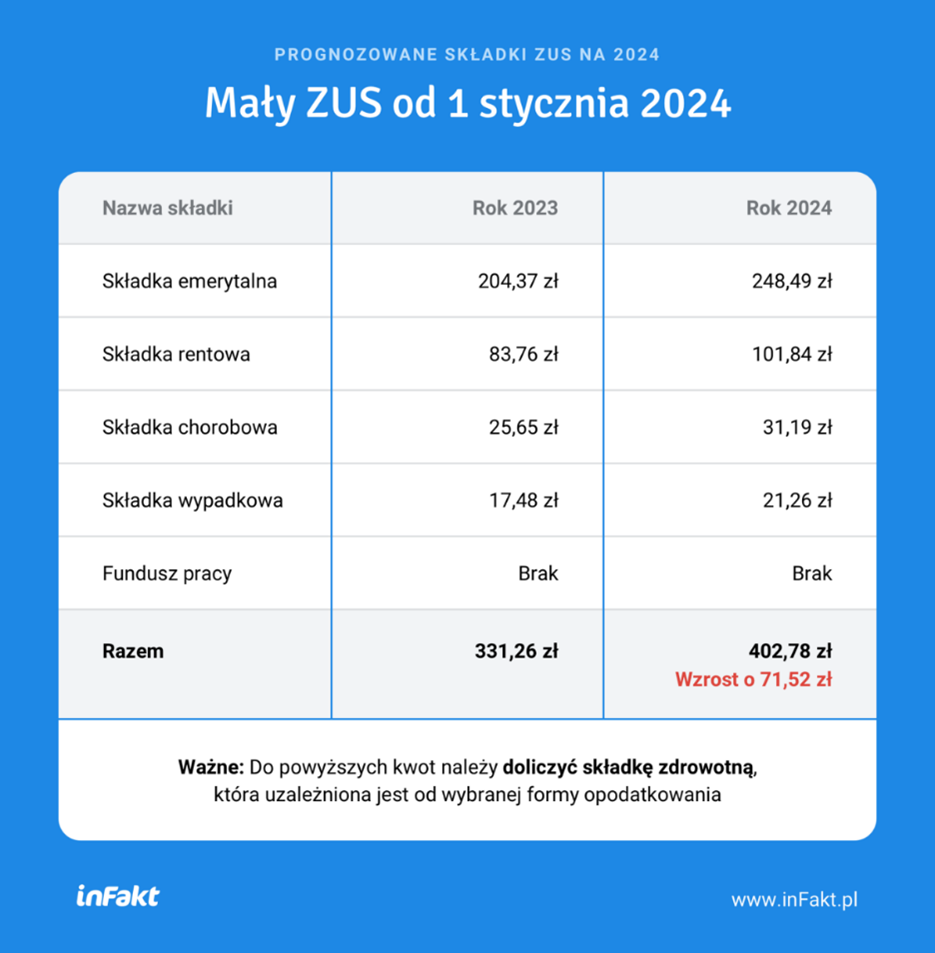

Dwie podwyżki płacy minimalnej spowodują dwie zmiany w wysokości składek ZUS w 2024 roku. W przypadku ZUS preferencyjnego, podstawa składek (bez składki zdrowotnej) to 30% wynagrodzenia minimalnego. Obecnie podstawa ta wynosi 1047 zł, a składki od niej liczone – 331,26 zł miesięcznie. Od lipca podstawa wyniesie 1080 zł, a składki 341,72 zł.

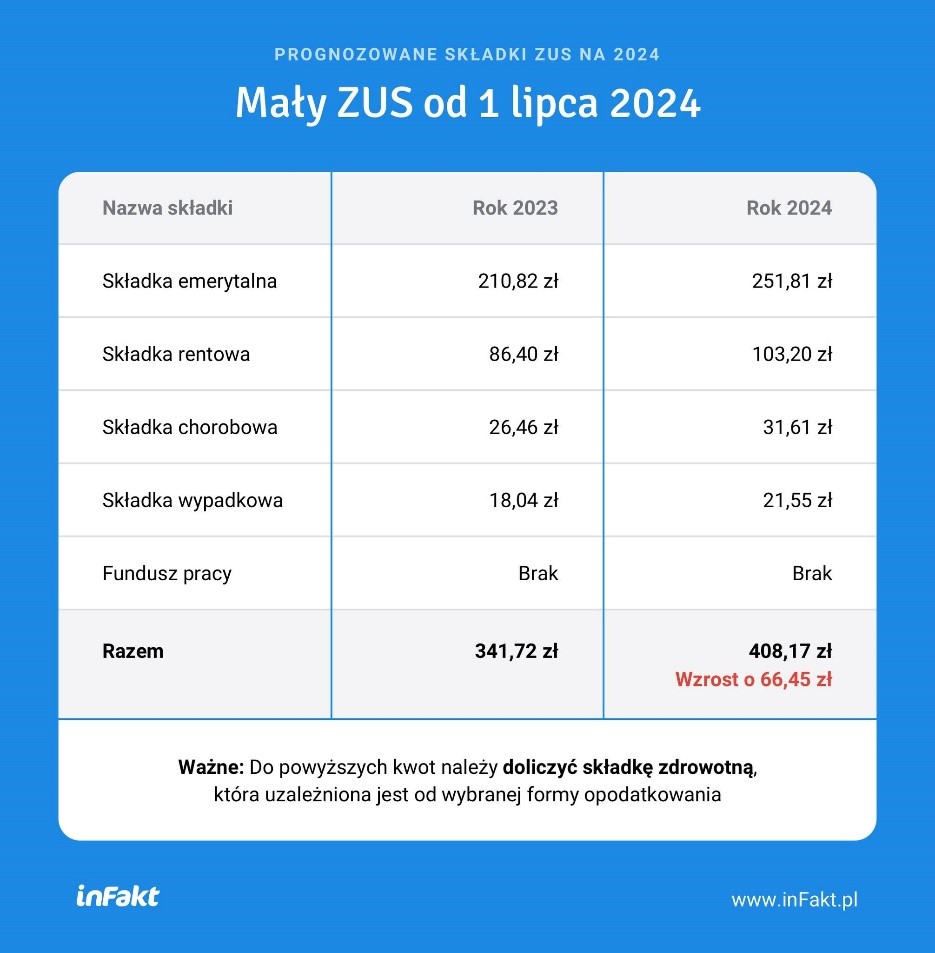

Od stycznia 2024 r. podstawa składki wzrośnie do kwoty 1273 zł. Składki (bez składki zdrowotnej) za okres od stycznia do czerwca wyniosą 402,78 zł, a więc o 71,52 zł miesięcznie więcej niż w analogicznym okresie w bieżącym roku. Z kolei po drugiej podwyżce od lipca 2024 roku, podstawa wymiaru ulgowych składek ZUS wzrośnie do 1290 zł. W związku z tym należności za okres lipiec - grudzień 2024 wzrosną do poziomu 408,17 zł. Wzrost względem analogicznego okresu w bieżącym roku wyniesie 66,45 zł miesięcznie.

REKLAMA

Mały ZUS od 1 stycznia 2024

INFOR

Mały ZUS od 1 lipca 2024

INFOR

Polecamy: „Instrukcje księgowego. 101 praktycznych procedur z bazą narzędzi online”

Składka zdrowotna 2024

Należy pamiętać, że oprócz powyższych składek przedsiębiorcy płacą jeszcze składkę zdrowotną, która od stycznia tego roku jest wyliczania w całkowicie zmieniony sposób.

Dla podatników rozliczających się na skali podatkowej składka zdrowotna wynosi 9% od dochodu, a dla podatników rozliczających się metodą podatku liniowego – 4,9% od dochodu. Ustawodawca zastrzegł jednak, że składka nie może być niższa niż 9% liczone od wynagrodzenia minimalnego. W 2023 roku jest to więc 314,10 zł miesięcznie. Przy wzroście pensji minimalnej do 4242 zł od stycznia 2024 r., wysokość składki minimalnej wyniesie 381,78 zł (o 67,78 zł więcej). O tyle samo więcej zapłacą też podatnicy rozliczający się według karty podatkowej.

Piotr Juszczyk, Główny Doradca Podatkowy w firmie inFakt

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA