Obsługa KSeF od środka: jak przekuć regulacje w sprawne procesy

- Artykuł partnerski

Narzędzie do obsługi KSeF powinno być bezpieczne, zgodne z przepisami, zapewniać elastyczność i nie generować dodatkowych kosztów. To jednak coś więcej niż tylko spełnienie wymogów formalnych to szansa na wprowadzenie do organizacji nowej jakości.

- Obawy firm i strategiczny proces

- Certyfikaty KSeF, a systemy ERP: elastyczność zamiast uzależnienia

- Czy KSeF generuje koszty? Długoterminowa perspektywa

- Offline24: ciągłość sprzedaży bez przestojów

- KSeF jako impuls do automatyzacji

Choć o Krajowym Systemie e-Faktur mówiło się w Polsce od lat, jego uruchomienie dla największych firm wywołało sporo emocji. Wkrótce podobne wyzwania staną przed mniejszymi przedsiębiorcami.

Obawy firm i strategiczny proces

Otwarte pozostają ważne pytania: jak w związku ze zmianami będą kształtować się długoterminowe koszty utrzymania systemów IT, w jaki sposób sprawnie zarządzać certyfikatami autoryzacyjnymi, czy też jak zabezpieczyć procesy sprzedażowe w sytuacjach awaryjnych. Przedsiębiorcy stanęli przed wyzwaniem przebudowania nie tylko sposobu wystawiania faktur, ale całego wewnętrznego obiegu dokumentów, raportowania podatkowego i archiwizacji. W tej nowej rzeczywistości dyrektorzy finansowi muszą patrzeć na KSeF nie jak na jednorazowy projekt informatyczny, ale na długofalowy, strategiczny proces.

Certyfikaty KSeF, a systemy ERP: elastyczność zamiast uzależnienia

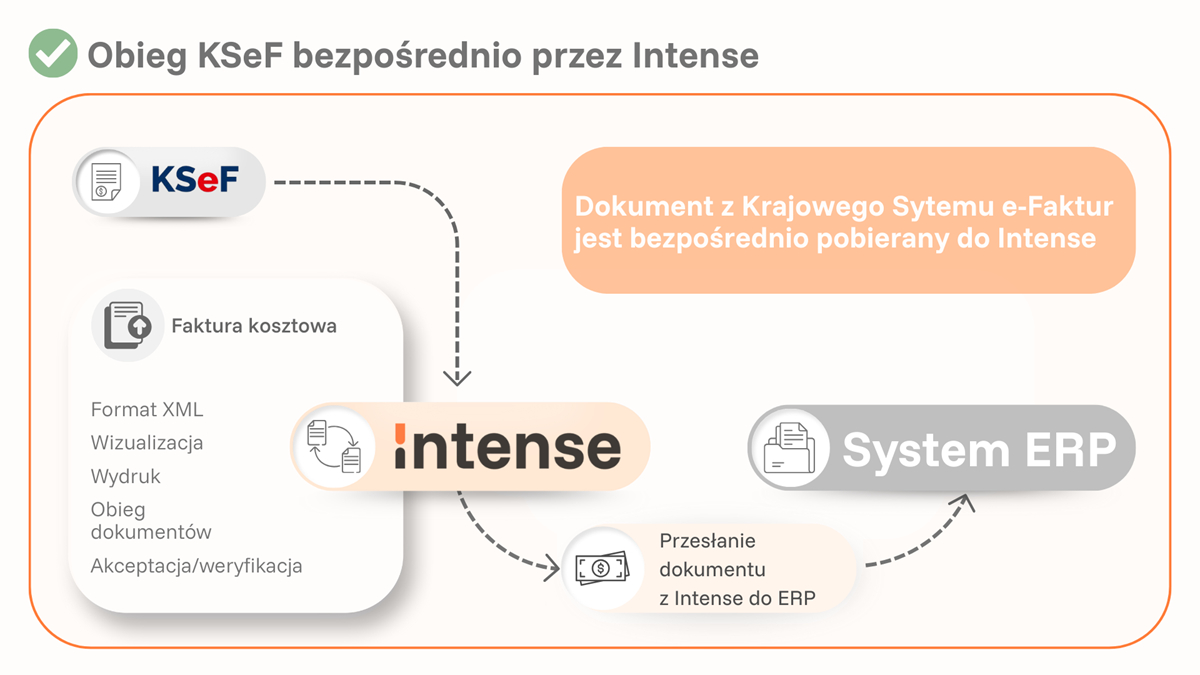

Jednym z najczęstszych mitów jest przekonanie, że obsługa KSeF musi być nierozerwalnie związana z jednym systemem ERP. Tymczasem nowoczesna architektura integracyjna daje znacznie większą swobodę. Systemy mogą ze sobą współpracować i wymieniać dane, przykładowo: jeden może odpowiadać za wystawianie faktur, podczas gdy inna platforma przejmuje ich odbiór, walidację i dalsze przetwarzanie. Takie podejście pozwala zachować ciągłość dotychczasowych procesów i uniknąć kosztownych zmian infrastrukturalnych.

Coraz większą rolę odgrywają też certyfikaty. Identyfikują one podmiot, a nie aplikację, co pozwala budować elastyczne, skalowalne architektury integracyjne bez zbędnych komplikacji formalnych. Jeden certyfikat KSeF może być używany jednocześnie w wielu systemach działających w imieniu tego samego podmiotu (tego samego numeru NIP).

Obsługa KSeF od środka: jak przekuć regulacje w sprawne procesy

Obsługa KSeF od środka: jak przekuć regulacje w sprawne procesy

Materiały prasowe

Czy KSeF generuje koszty? Długoterminowa perspektywa

Wybór odpowiedniego rozwiązania ma bezpośredni wpływ na rentowność przedsiębiorstwa. Choć sam KSeF jest bezpłatny, rynkowe modele rozliczeń dostawców oprogramowania bywają bardzo zróżnicowane. Niektórzy producenci planują uzależnienie opłat od wolumenu przetworzonych dokumentów. Dla dynamicznie rozwijającej się firmy taki model staje się de facto podatkiem od wzrostu, bo im więcej transakcji, tym wyższy koszt realizacji ustawowego obowiązku. Dlatego warto wybierać rozwiązania z przewidywalnym modelem finansowym, np. jednorazową opłatą za moduł integracyjny. Tak działa platforma Intense, oferując nielimitowaną wysyłkę i odbiór faktur bez rosnących kosztów operacyjnych.

Offline24: ciągłość sprzedaży bez przestojów

Kolejnym filarem bezpieczeństwa procesowego, o który dopytują szefowie finansów, jest tryb Offline24. W branżach działających pod ogromną presją czasu, takich jak logistyka, transport czy handel hurtowy, oczekiwanie na nadanie numeru KSeF przez serwery ministerialne może oznaczać straty. Rozwiązania wspierające ten tryb w sposób natywny pozwalają na wystawienie faktury i przekazanie jej kontrahentowi natychmiast, przy jednoczesnym zachowaniu obowiązku wysyłki danych do systemu rządowego w kolejnym dniu roboczym. Nie wszystkie systemy ERP oferują dziś realne wsparcie Offline24. Platforma Intense obsługuje ten tryb natywnie, zarówno selektywnie, jak i w modelu domyślnym, zapewniając firmom pełną elastyczność operacyjną. Pozwala na automatyczne zarządzanie danymi w pamięci lokalnej i synchronizację w tle, co będzie szczególnie przydatne dla pracowników terenowych, czy podczas ograniczonej stabilności łącza internetowego. Co ważne, faktura wystawiona w trybie Offline24 pozostaje pełnoprawnym dokumentem zobowiązującym. Do obsługi tego trybu wymagane są dwa kody QR, a wysyłka faktury do KSeF musi nastąpić najpóźniej następnego dnia roboczego.

KSeF jako impuls do automatyzacji

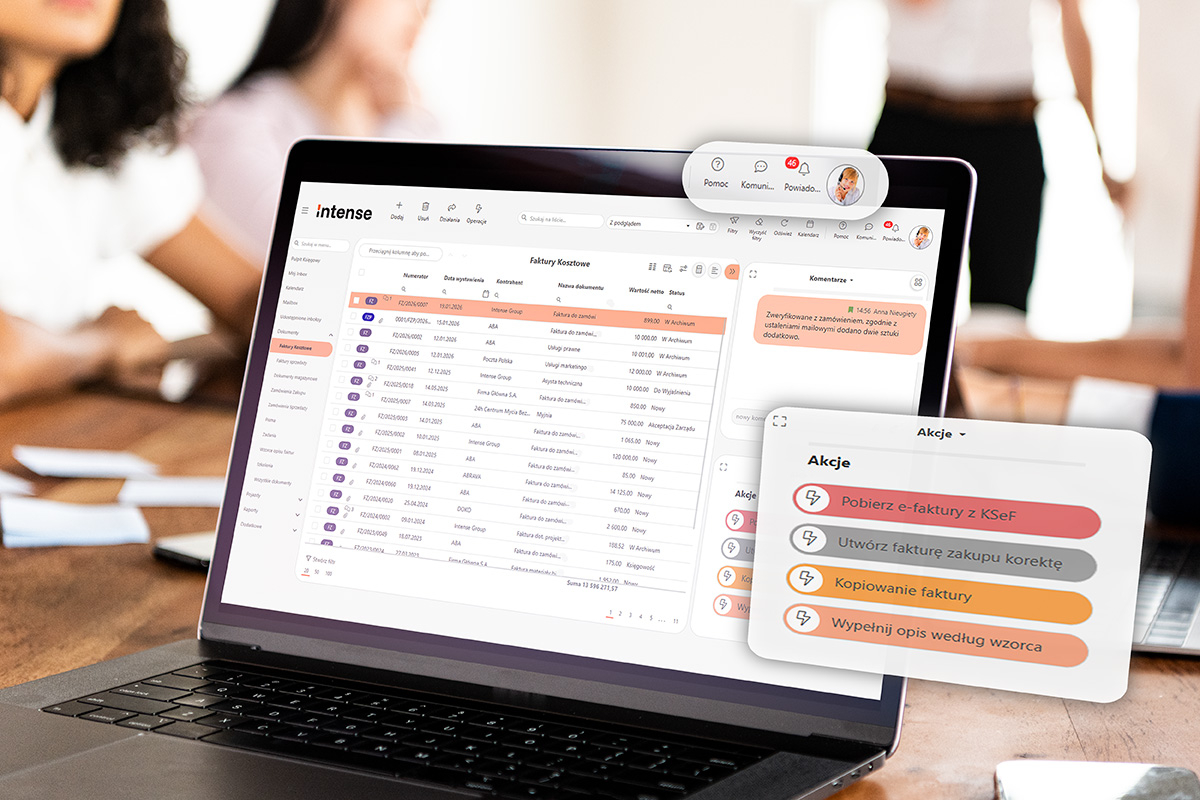

Warto pamiętać, że KSeF zapewnia jedynie formalną, techniczną poprawność dokumentu XML, ignorując logikę biznesową przedsiębiorstwa. Tymczasem to właśnie na poziomie systemów klasy BPM (Business Process Management) i obiegu dokumentów, rozstrzyga się, czy KSeF będzie dla firmy kolejnym uciążliwym obowiązkiem, czy też sygnałem do wprowadzenia automatyzacji. Nowoczesne systemy, jak platforma Intense, pozwalają na nałożenie własnych walidacji biznesowych, takich jak kontrola limitów, weryfikacja zgodności z umowami czy automatyczne przypisywanie faktur do konkretnych centrów kosztów i projektów. Dzięki wykorzystaniu danych zawartych w strukturze XML, faktura trafia bezpośrednio do właściwej osoby w procesie akceptacji, co eliminuje chaos i ręczne sortowanie dokumentów.

KSeF to nie tylko zmiana technologiczna, lecz przede wszystkim transformacja procesów finansowych w przedsiębiorstwach. Sukces wdrożenia KSeF zaczyna się od spójnych danych i dobrej integracji. Platforma Intense to kompleksowe, wielomodułowe środowisko, które elastycznie dopasowuje się do procesów organizacji i wykracza poza samą komunikację z KSeF. Dzięki temu firmy ograniczają ryzyko i koszty oraz zyskują przestrzeń do usprawnienia i automatyzacji procesów.

Organizacje, które potraktują ten moment jako impuls do uporządkowania architektury systemowej i cyfryzacji obiegu dokumentów, zbudują trwałą przewagę konkurencyjną, zarówno kosztową, jak i operacyjną.

Intense logo

Intense logo

Materiały prasowe