Wzrost cen energii - skutki dla firm IT

REKLAMA

REKLAMA

- Drogo i coraz drożej

- Kolejne podwyżki cen energii w 2022 roku

- Nie ma odwrotu od zielonej energii

- Zmniejszyć PUE

- Firmy IT szukają rozwiązań efektywnych energetycznie

Drogo i coraz drożej

Tanio już było — tak można określić sytuację na rynku energii. Ceny prądu w całej Europie rosną jak szalone. W Niemczech koszt energii na giełdzie wzrósł od stycznia o około 140 procent, we Włoszech o 340 procent. W Polsce według danych Towarowej Giełdy Energii ceny prądu są najwyższe od 20 lat, a w porównaniu do wiosny 2020 roku prąd jest obecnie sprzedawany trzykrotnie drożej. To jednak nie koniec złych wiadomości.

REKLAMA

REKLAMA

Kolejne podwyżki cen energii w 2022 roku

W przyszłym roku zapowiadana przez rząd kilkunastoprocentowa podwyżka opłat nie pozostawia wątpliwości — musimy przygotować się na wyższe ceny. Chodzi zarówno o konsumentów indywidualnych, jak i koszty dla firm. To zła informacja w perspektywie cyfryzacji i inwestycji w nowe technologie, bo koszt energii elektrycznej to obok kosztów zakupu infrastruktury jedna z najważniejszych pozycji na liście wydatków IT. Do tej pory jednak ten koszt był niewysoki. Szczególnie na tle innych krajów UE.

— Energia elektryczna była w Polsce przez wiele lat znacząco tańsza niż w Europie Zachodniej, w efekcie nie było presji na odpowiednie inwestycje w rozwiązania ograniczające zużycie prądu. Dziś te decyzje mają swoje konsekwencje w postaci wyższych rachunków za energię. Szczególnie widoczne jest to w przypadku niższej klasy biurowców czy serwerowni. Niestety, nic nie wskazuje na obniżkę cen prądu w najbliższym czasie. Powinniśmy raczej przygotować się na dalsze wzrosty będące wypadkową sytuacji międzynarodowej, cen gazu i opłat za emisję CO2. W dłuższym terminie ceny zaczną spadać, o ile przyspieszymy działania na rzecz wdrażania odnawialnych źródeł energii oraz modernizowania i rozszerzania infrastruktury energetycznej, w tym instalowania tzw. mikrosieci energetycznych oraz lokalnych magazynów energii — zwraca uwagę Małgorzata Kasperska z firmy Schneider Electric Polska.

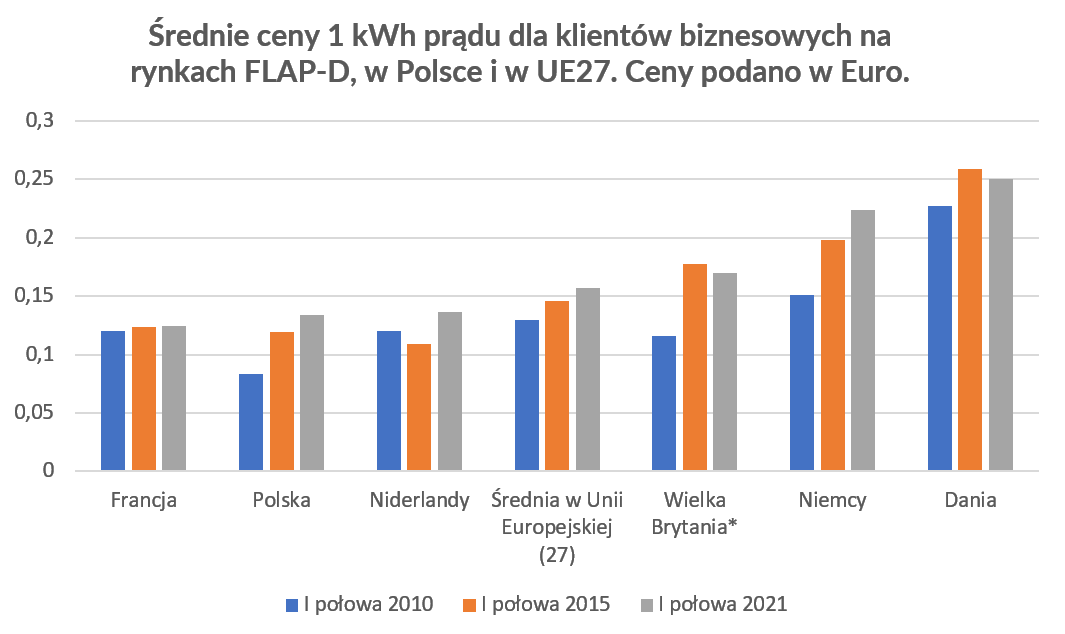

Podwyżki dobrze ilustrują dane Eurostatu, które jasno pokazują, jak zmieniały się ceny energii w Europie. W Polsce w latach 2014-2021 ceny prądu dla klientów komercyjnych wzrosły o ponad 32,3%. W Niemczech w podobnym czasie cena za 1 kWh wzrosła o 13,1%. Prawdziwą skalę problemu widać jednak w dłuższym okresie. U naszego zachodniego sąsiada od 2010 roku prąd podrożał o niemalże 50%, a w Polsce tylko o około 12,5%. Prąd wciąż jest u nas dużo tańszy niż w Europie Zachodniej (na razie), ale z drugiej strony w większości pochodzi on z elektrowni węglowych. To może zwiastować dalsze podwyżki w perspektywie kolejnych lat.

REKLAMA

Tabela 1 Średnie ceny 1 kW na podstawie powszechnie dostępnych danych w serwisie Eurostat.

*Za cenę 1 kWh w Wielkiej Brytanii w I połowie 2021 na potrzeby tabeli uznaliśmy średnią cenę podaną przez brytyjski portal rządowy za okres I kwartału 2021 roku.

Nie ma odwrotu od zielonej energii

Według raportu Aurora Energy Research wykonanego na zlecenie European Climate Foundation, jeśli nie uda się przyspieszyć rozwoju odnawialnych źródeł energii w Europie, ceny uprawnień do emisji CO2 wzrosną o 80%. Natomiast według Instytutu Energii Odnawialnej IEO ceny na polskim rynku nie ustabilizują się do 2025 roku ani nie zaczną spadać przed 2035. Odczują to wszystkie firmy. Za przykład może posłużyć sektor centrów danych. Aktualnie odpowiada on za 2% globalnej konsumpcji energii i wytwarza mniej więcej tyle CO2, co branża lotnicza.

— Przejście na zieloną energię jest nieuniknione. Po pierwsze, narasta presja regulacyjna ze strony państw i Unii Europejskiej. Chodzi o takie inicjatywy jak Europejska Koalicja na Rzecz Ekologicznej Cyfryzacji, które mają za zadanie zdekarbonizować sektor IT do 2040 roku, albo o nowe przepisy i standardy, które pozwolą klientom centrów danych sprawdzić, jaką ich partnerzy osiągają efektywność energetyczną i emisje CO2. Obok regulacji, coraz częściej pojawiają się głosy za tym, żeby na różne sposoby wymuszać modernizacje obiektów. Na przykład niedawno irlandzcy naukowcy postulowali odcięcie emisyjnych centrów danych od publicznej sieci energetycznej w przypadku zimowych niedoborów energii — zwraca uwagę Wojciech Stramski, CEO Beyond.pl, data center zasilanego wyłącznie energią ze źródeł odnawialnych.

Zmiany wymuszą też klienci. Według CloudBolt, 68% dużych firm IT wybierając dostawców usług data center i cloud, bierze pod uwagę ich podejście do środowiska i zrównoważonego rozwoju. 79% jest gotowych dopłacić do energii z OZE.

Zmniejszyć PUE

Jednym z kluczowych dla serwerowni czynników jest efektywność energetyczna, którą najczęściej mierzy się współczynnikiem PUE. W dużym uproszczeniu — im niższe jest PUE, tym mniej prądu zużywa obiekt na zasilenie infrastruktury IT i utrzymanie całego obiektu, a klient płaci niższe rachunki za energię.

Według Uptime Institute od 2018 roku średnia wartość PUE centrów danych nie uległa poprawie (w skali światowej). Od 2018, z wyjątkiem skoku w 2019 roku, PUE plasuje się na poziomie ok. 1.57/1.58. Oznacza to, że na każdą 1 kWh konsumowaną przez serwer średnio centra danych konsumują 1.57 kWh. To dotyczy jednak przede wszystkim wyspecjalizowanych centrów danych. Mniejsze, lokalne serwerownie mogą mieć PUE na znacznie wyższym poziomie.

— Koszty energii elektrycznej, obok kosztów sprzętowych i osobowych, stanowią największą pozycję na liście wydatków firm ponoszonych na utrzymanie infrastruktury IT. W polskich warunkach były one jednak do tej pory relatywnie niewysokie. Aktualnie rosnące ceny energii mogą z jednej strony przystopować część projektów tam, gdzie budżet nie przewidywał istotnego wzrostu wydatków na technologie, z drugiej zachęcić do poszukiwania nowych rozwiązań ograniczających zużycie energii — zwraca uwagę Wojciech Stramski.

Pozostaje jeszcze kwestia lepszego zarządzania własnymi zasobami, których poziom jest bardzo różny w zależności od dostawcy usług. Monitorowanie PUE i konsumpcji energii ciągle nie jest standardem, które mierzy kolejno 70% i 82% obiektów (dane Uptime Institute). Wynika z tego, że prawie co 5 operator nie ma pojęcia, ile zużywa najbardziej kluczowego zasobu, jakim jest prąd. Do tego tylko połowa (51%) mierzy zużycie wody. Zaledwie 40% mierzy stopień wykorzystania serwerów, a jeszcze mniej monitoruje produkcję dwutlenku węgla (33%) i elektrośmieci (25%).

Firmy IT szukają rozwiązań efektywnych energetycznie

Większość profesjonalnych centrów danych operujących w Polsce czy w krajach sąsiednich jak Niemcy operuje na poziomie PUE 1.5-1.6, jednak te wyniki są tylko pewną średnią. W ciągu ostatnich lat zbudowano wiele nowoczesnych i efektywnych energetycznie serwerowni. Niektóre z nich mogą pochwalić się wskaźnikiem PUE na poziomie 1.3 lub niższym.

Na przykład Google do 2030 roku zamierza całkowicie przejść na bez emisyjne źródła energii i posiadać obiekty z PUE na poziomie 1.12. Zielonym centrum danych może pochwalić się również Polska, na którego terenie działają serwerownie Beyond.pl utrzymywane wyłącznie z energii pochodzącej z OZE. Data Center 2 Beyond.pl to jedna z najbardziej efektywnych energetycznie serwerowni w Europie, z PUE na poziomie 1.2.

— Aktualnie jest wiele rozwiązań technologicznych, które wspierają mniejsze zużycie prądu i obniżenie produkcji CO2. Jednym z przykładów jest wymiana systemu chłodzenia na zaawansowaną architekturę free cooling, która aż o 25% zmniejsza zużycie energii elektrycznej — zwraca uwagę Małgorzata Kasperska, wiceprezes Secure Power Division MEE Cluster Poland z Schneider Electric Polska.

Jeżeli chcemy osiągnąć neutralność klimatyczną, takich data center w przyszłości powinno powstać zdecydowanie więcej, zwłaszcza jeśli spojrzymy na efektywność niewyspecjalizowanych obiektów. Typowe serwerownie mieszczące się w budynkach firmowych, w biurowcach lub przy fabrykach, nierzadko mają efektywność przewyższającą poziom 2.0 PUE. Ich użytkownicy jako pierwsi odczują wzrost cen energii i zwiększenie kosztów utrzymania infrastruktury IT.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA