Umowy w firmie a wojna w Ukrainie i sankcje na Rosję. Klauzule umowne, możliwość rozwiązania umowy

REKLAMA

REKLAMA

- Wojna w Ukrainie a działalność gospodarcza i umowy z kontrahentami

- Weryfikacja kontrahentów

- Postanowienia umowne odnoszące się do agresji na Ukrainę

- Sposoby na rozwiązanie umowy

Wojna w Ukrainie a działalność gospodarcza i umowy z kontrahentami

Wojna w Ukrainie trwa i odciska swoje piętno na światowej gospodarce już przeszło miesiąc. Przedsiębiorcy składają deklaracje co do zamykania rosyjskich oddziałów, wycofywania się z przedsięwzięć realizowanych z rosyjskimi podmiotami czy rozwiązywania zawartych z nimi umów. Bomby spadające na ukraińskie miasta zdają się być dla wielu przedsiębiorców silnym motywatorem aby nie prowadzić działalności gospodarczej powiązanej z rosyjskim kapitałem.

REKLAMA

REKLAMA

Deklaracje te wpisują się w widoczny od pewnego czasu trend zmian w prowadzeniu działalności gospodarczej, w której coraz bardziej zwraca się uwagę na kwestie odpowiedzialności społecznej biznesu. Jednocześnie, mogą one stanowić dla wielu przedsiębiorców praktyczne wyzwanie - jak bowiem zadbać o to, aby nie pozostawać w relacjach kontraktowych z podmiotami sankcjonowanymi lub prowadzącymi działalność związaną z rosyjską inwazją?

Weryfikacja kontrahentów

Pierwszym krokiem możliwym do podjęcia jest przeprowadzanie weryfikacji kontrahentów. Może ona przybrać formę przeglądu list podmiotów sankcjonowanych (na poziomie UE oraz innych mających zastosowanie) lub bardziej pogłębionej analizy powiązań osobowych i kapitałowych, w tym weryfikację w Centralnym Rejestrze Beneficjentów Rzeczywistych lub innych podobnych rejestrach.

W praktyce, niestety, dokładna weryfikacja kontrahentów może być bardzo trudna. Nie wszystkie kraje ujawniają bowiem informacje mogące pozwolić na weryfikację rzeczywistego właściciela kapitału i nawet prosta struktura holdingowa może umożliwić jego „ukrycie” dla kontrahentów. To rodzi ryzyko sytuacji w której przedsiębiorca nie będzie w stanie prawidłowo ustalić czy jego kontrahent jest podmiotem sankcjonowanym, tymczasem posiadający szerszy katalog narzędzi bank już takiego ustalenia dokona, i w efekcie, wstrzyma realizację przelewu.

REKLAMA

Postanowienia umowne odnoszące się do agresji na Ukrainę

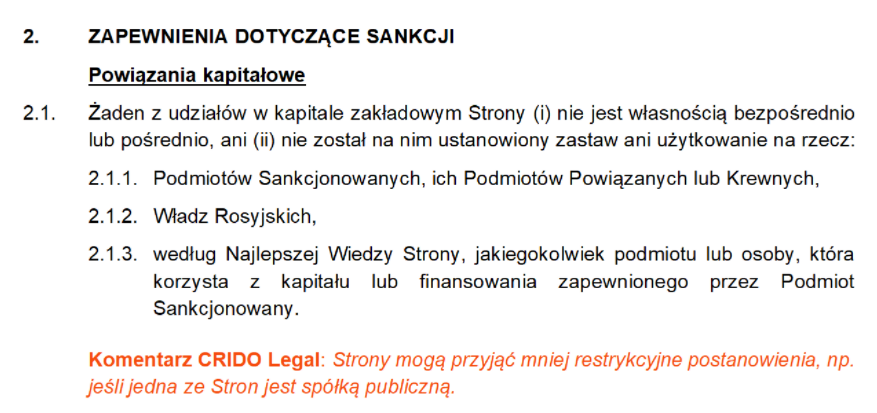

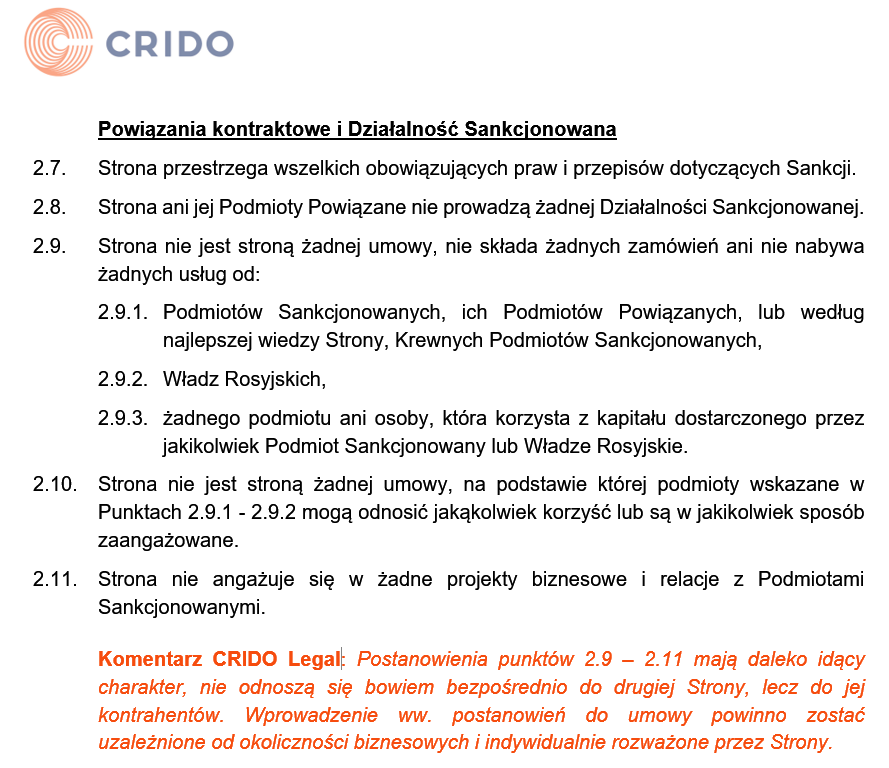

W związku z potencjalnymi trudnościami przy weryfikacji kontrahenta, warto zadbać o wprowadzenie odpowiednich zabezpieczeń kontraktowych do nowych umów lub aneksowanie istniejących kontraktów. W szczególności, rozważyć można wprowadzenie znanych z transakcji M&A oświadczeń i zapewnień co do braku powiązań z podmiotami sankcjonowanymi lub zobowiązania strony do nietworzenia takich powiązań w przyszłości. Oczywiście ostateczna decyzja co do tego, jaka instytucja prawna oraz w jakim kształcie powinna zostać wprowadzona, będzie zależała od konkretnej relacji kontraktowej.

Inspiracją mogą być opracowane przez CRIDO Legal wzory modelowych klauzul umownych zawierających zarówno oświadczenia i zapewnienia stron dotyczące braku powiązań z podmiotami sankcjonowanymi i nieprowadzenia sankcjonowanej działalności, jak i zobowiązanie do utrzymania takiego stanu na przyszłość, a także przykładowe konsekwencje naruszenie tych zobowiązań.

Wzorcowe klauzule umowne dostępne są do bezpłatnego pobrania (w polskiej i angielskiej wersji językowej) pod adresem: https://crido.pl/report/wzor-klauzul-umownych-do-umow-joint-venture-umow-wspolnikow-dotyczacych-sankcji-nalozonych-w-zwiazku-z-inwazja-rosji-na-ukraine/

Takie postanowienia mogą zostać wprowadzone w niemal każdym rodzaju umów. Wspomniane postanowienia mogą zostać umieszczone w treści umowy, bądź też stanowić przedmiot odrębnego porozumienia.

Sposoby na rozwiązanie umowy

W przypadku braku porozumienia, do decyzji stron należeć będzie kwestia dalszego utrzymywania stosunków umownych i ewentualnego ich zakończenia za pomocą istniejących instrumentów prawnych.

Umowy długoterminowe lub zawierane na czas nieokreślony zazwyczaj przewidują mechanizmy ich wypowiedzenia lub odstąpienia od nich. W przypadku nieuregulowania tej kwestii w umowie znajdą zastosowanie znajdą przepisy kodeksu cywilnego (w przypadku prawa polskiego) dotyczące wypowiadania umów bezterminowych.

Niektóre umowy zawierają także postanowienia umożliwiające zerwanie relacji w przypadku wystąpienia nadzwyczajnej zmiany stosunków (tzw. klauzula material adverse change), pojawienia się znacznych utrudnień w realizacji umowy (tzw. klauzula hardship) lub wystąpienia siły wyższej. Można też rozważyć zastosowanie mechanizmu przewidzianego w art. 3571 kodeksu cywilnego (tzw. rebus sic stantibus), wydaje się jednak, że w praktyce, będzie miał on ograniczone zastosowanie z uwagi na wymóg pozwania kontrahenta oraz wykazania, że z powodu nadzwyczajnej zmiany stosunków wykonanie umowy grozi rażącą stratą albo nadmiernymi trudnościami.

Aleksandra Czarnecka, radczyni prawna w CRIDO Legal

Filip Sobociński, aplikant radcowski w CRIDO Legal

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA