Zakaz handlu w niedziele i święta – kalendarz 2018, kary, kontrole

REKLAMA

REKLAMA

- Zakaz handlu – od kiedy, w które niedziele

- Kary i kontrole

- Zakaz handlu w niedziele i święta - praktyka

Ustawa została opublikowana w Dzienniku Ustaw z 2018, poz. 305.

REKLAMA

REKLAMA

Już na wstępie warto zaznaczyć, że przewidziany tą ustawą zakaz handlu w niedziele i święta obejmuje zarówno:

- handel – definiowany jako „proces sprzedaży polegający na wymianie towaru lub wyrobu na środki pieniężne”, jak również

- czynności związanych z handlem – definiowane jako „wykonywanie w placówce handlowej czynności bezpośrednio związanych z handlem” (w tym także czynności dot. magazynowania i inwentaryzacji towarów) przez pracownika lub zatrudnionego na umowę cywilnoprawną.

REKLAMA

Zakaz handlu – od kiedy, w które niedziele

Zgodnie z przepisami tej ustawy zakaz handlu (towarów i wyrobów) w niedzielę i święta będzie wprowadzany stopniowo.

Trzeba podkreślić, że zakaz ten nie będzie docelowo całkowity. Bowiem zakaz handlu nie będzie dotyczył następujących 7 niedziel w roku:

1) kolejnych dwóch niedziel poprzedzających pierwszy dzień Bożego Narodzenia;

2) niedzieli (tzw. Niedzieli Palmowej) bezpośrednio poprzedzającej pierwszy dzień Wielkiej Nocy;

3) ostatniej niedzieli przypadającej w styczniu, kwietniu, czerwcu i sierpniu.

Przy czym jeżeli w którąś z ww. siedmiu przypada święto, to w ten dzień nie można handlować.

Polecamy: Zakaz handlu w niedziele i święta (PDF)

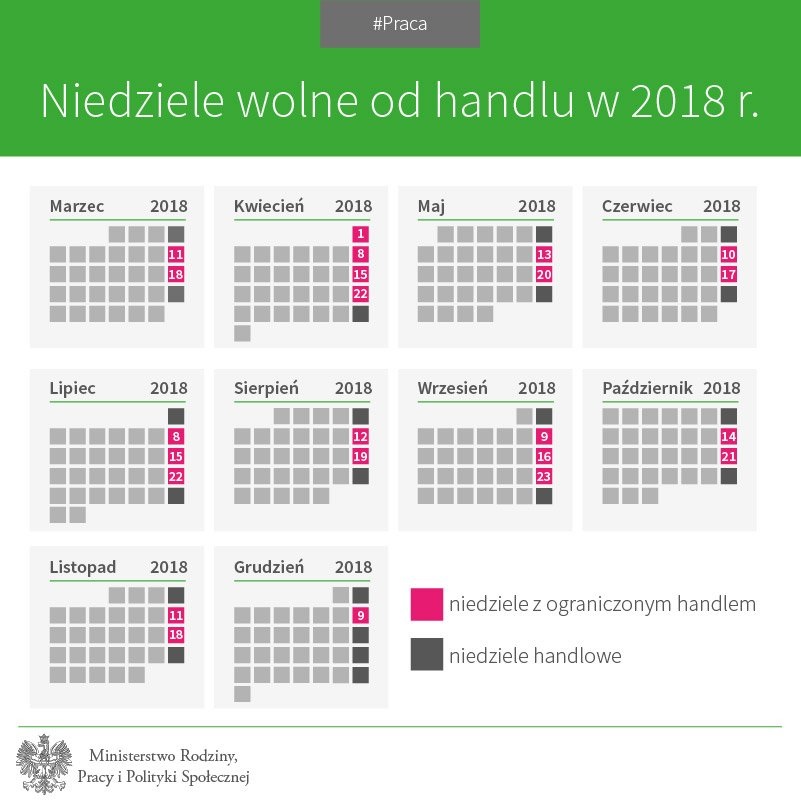

Od 1 marca 2018 r. do końca 2018 roku zakaz będzie obejmował wszystkie niedziele oprócz pierwszej i ostatniej niedzieli miesiąca.

W 2019 roku tylko w ostatnią niedzielę każdego miesiąca będzie można prowadzić handel.

Zarówno w 2018 r. jak i w 2019 r. można prowadzić handel w wyżej wskazanych siedem niedziel (np. 16 i 23 grudnia 2018 r.).

Od 1 stycznia 2020 roku będzie obowiązywał zakaz handlu we wszystkie niedziele z wyjątkiem ww. siedmiu w roku.

Ponadto w Wigilię Bożego Narodzenia oraz w sobotę bezpośrednio poprzedzającą Wielkanoc handel będzie możliwy tylko do godz. 14.

Trzeba też wiedzieć, że ww. ustawa zawiera w art. 6 wykaz ponad 30. wyłączeń spod zakazu handlu. Prowadzić sprzedaż towarów i wyrobów we wszystkie niedziele i święta mogą m.in. stacje benzynowe, kwiaciarnie, apteki, piekarnie, cukiernie, automaty vendingowe, sklepy internetowe.

Z tego zakazu wyłączone są także lokale gastronomiczne a także „placówki handlowe”, w których przeważającą działalnością jest działalność gastronomiczna.

Zakaz handlu w niedzielę i święta nie dotyczy też sklepów, w których handel jest prowadzony przez przedsiębiorcę będącego osobą fizyczną wyłącznie osobiście, we własnym imieniu i na własny rachunek.

Święta, w które obowiązuje zakaz handlu to:

1 stycznia – Nowy Rok,

6 stycznia – Święto Trzech Króli,

pierwszy dzień Wielkiej Nocy,

drugi dzień Wielkiej Nocy,

1 maja – Święto Państwowe,

3 maja – Święto Narodowe Trzeciego Maja,

pierwszy dzień Zielonych Świątek,

dzień Bożego Ciała,

15 sierpnia – Wniebowzięcie Najświętszej Maryi Panny,

1 listopada – Wszystkich Świętych,

11 listopada – Narodowe Święto Niepodległości,

25 grudnia – pierwszy dzień Bożego Narodzenia,

26 grudnia – drugi dzień Bożego Narodzenia;

Kary i kontrole

Pracodawcom, którzy wymagają od pracowników (lub zatrudnionych na umowach cywilnoprawnych) pracy w handlu lub „wykonywanie czynności związanych z handlem” w święta i te niedziele, w które obowiązuje zakaz handlu – grozi grzywna (od 1 tys. zł do 100 tys. zł).

Natomiast tym pracodawcom, którzy naruszają zakaz handlu (jak to określa nowy art. 218a Kodeksu karnego) „złośliwie lub uporczywie” grozi zarówno grzywna jak i kara ograniczenia wolności. Te naruszenia zakazu handlu są kwalifikowane jako wykroczenia.

Kontrola przestrzegania zakazu handlu w niedziele i święta realizują należy do kompetencji Państwowej Inspekcji Pracy

Inspektorzy pracy mają prawo do przeprowadzania, bez uprzedzenia i o każdej porze dnia i nocy, kontroli przestrzegania przepisów dotyczących ograniczenia handlu w niedziele i święta, podobnie jak w przypadku przepisów prawa pracy, norm bhp i legalności zatrudnienia.

Organ PIP może nałożyć grzywnę (mandat) do 5 tys. zł na osobę ukaraną co najmniej dwukrotnie za ww. wykroczenie określone w ustawie z dnia 10 stycznia 2018 r. o ograniczeniu handlu w niedziele i święta oraz w niektóre inne dni, która popełnia kolejne takie wykroczenie w ciągu dwóch lat od dnia ostatniego ukarania takie wykroczenie.

Polecamy: Kodeks pracy 2018. Praktyczny komentarz z przykładami

Polecamy: Monitor prawa pracy i ubezpieczeń

Zakaz handlu w niedziele i święta - praktyka

Trudno obecnie przewidzieć jak ukształtuje się praktyka funkcjonowania i stosowania przepisów omawianej ustawy. Obecnie, przed wejściem w życie tych przepisów wielu przedsiębiorców prowadzących sklepy zastanawia się nad legalnymi sposobami obchodzenia zakazu handlu i czynności związanych z handlem.

Niektórzy chcą otwierać w niedziele i święta sklepy, by jedynie prezentować towar klientom (bez możliwości zakupu na miejscu). A chętni do zakupu będą mogli zrealizować transakcję w sklepie internetowym. Co więcej, po zakupie klienci będą nawet mogli od razu odebrać towar w sklepie.

Inni przedsiębiorcy z branży handlowej zastanawiają się np. nad zlokalizowaniem przy swoich placówkach handlowych dystrybutorów paliw, bowiem zakaz handlu nie obowiązuje „na stacjach paliw płynnych”.

Powstaje pytanie, czy takie działania będą legalne i nie narażą właścicieli sklepów na kary.

Zależeć to będzie w pierwszej kolejności od interpretacji takich stanów faktycznych przez organy administracji państwowej, a z czasem także od orzecznictwa sądowego.

23 lutego 2018 r. wiceminister w Ministerstwie Rodziny, Pracy i Polityki Społecznej Stanisław Szwed poinformował, że Ministerstwo i Państwowa Inspekcja Pracy ustaliły, że będą koordynować swoje działania, tak, by interpretacja przepisów o zakazie handlu w niedzielę była jednoznaczna i jednolita zarówno ze strony Ministerstwa jak i PIP.

PIP już przeprowadza szkolenia dla inspektorów. Najprawdopodobniej pierwsze kontrole PIP, w przypadku stwierdzenia naruszenia zakazu handlu będą kończyły się jedynie pouczeniem, zwłaszcza w przypadku niewielkich podmiotów. Ministerstwo Rodziny, Pracy i Polityki Społecznej nie wyklucza także inicjatywy legislacyjnej w celu korekty przepisów, jeżeli praktyka pokaże skuteczne metody na obchodzenie zakazu handlu.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA