Ochrona oszczędności przed inflacją – inwestycje w mieszkania

REKLAMA

REKLAMA

- Mieszkania chronią oszczędności przed inflacją – i to bardzo skutecznie

- Skandynawskie domy w czołówce wzrostów cen

- Mieszkania tarczą antyinflacyjną

- Walka z inflacja to nie wszystko

Mieszkania chronią oszczędności przed inflacją – i to bardzo skutecznie

Nieruchomości są od lat jednym z głównych sposobów na inwestowanie kapitału i w żadnym wypadku nie jest to jedynie rodzimy fenomen. W większym stopniu dotyczy to raczej krajów zachodnich. Nieruchomości mieszkaniowe szczególnie mocno w ostatnim czasie doceniono jako bezpieczną przystań dla kapitału i to przystań, która ma dowiedzioną skuteczność na polu walki ze skutkami inflacji.

REKLAMA

REKLAMA

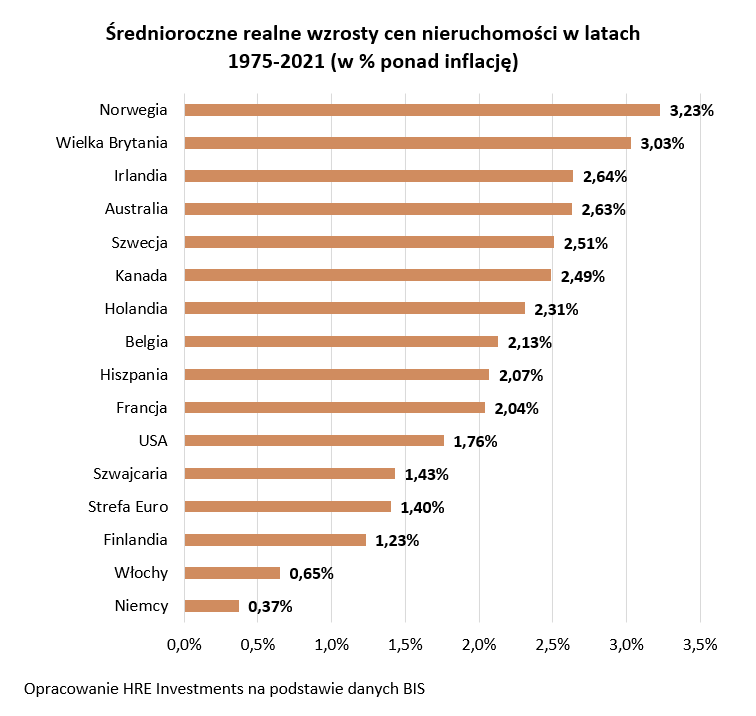

Skandynawskie domy w czołówce wzrostów cen

Jaskrawym przykładem tego fenomenu jest Norwegia. Dlaczego? Jeśli ktoś kupił tam dom lub mieszkanie w połowie lat 70-tych, to dziś może je sprzedać z 3-krotnym zyskiem i to po uwzględnieniu inflacji – tak przynajmniej wynika z danych Banku Rozrachunków Międzynarodowych. Udostępnia on dane o zmianach realnych cen nieruchomości mieszkaniowych, czyli takich, które są skorygowane o inflację. Innymi słowy, każda korona wydana na zakup mieszkań i domów w Norwegii w 1975 roku nie tylko nie straciła siły nabywczej przez panującą przez lata inflację, ale nieruchomości tak zdrożały, że do każdej korony możemy dodać ponad trzy kolejne realnego zysku ponad inflację.

Dlaczego badamy statystyki od wspomnianego 1975 roku? Jest to po prostu moment, od którego bank zaczyna publikować wyniki dla strefy euro. Dzięki tym danym możemy oszacować jaka jest realna roczna stopa zwrotu dla kapitału zainwestowanego na rynku mieszkaniowym. Rekordowy wynik to ponad 3% rocznie ponad inflację. Mówimy tu jednak o kraju (Norwegia), w kontekście którego często mówi się o bańce na rynku mieszkaniowym i robią to poważne instytucje finansowe (MFW, Moody’s, UBS). Bardziej naturalne są raczej wyniki na poziomie 1-2% realnego wzrostu cen mieszkań rocznie (ponad inflację).

Mieszkania tarczą antyinflacyjną

Spośród krajów publikujących dane o zmianach cen mieszkań od co najmniej 1975 roku zaraz za Norwegią, na drugim miejscu znajdziemy Wielką Brytanię. Tu średnioroczna realna stopa zwrotu wynosi niewiele ponad 3%. W tym wyspiarskim kraju można dziś kupić mieszkanie prawie 3 razy drożej niż w 1975 roku i mówimy tu o ujęciu realnym, a więc po uwzględnieniu inflacji.

Znacznie więcej krajów to państwa, w których przeciętny roczny wzrost wartości nieruchomości wynosi ponad 2%, ale mniej niż 3% ponad inflację. W grupie tych krajów znajdziemy Francję, Hiszpanię, Belgię, Holandię, Kanadę, Szwecję, Australię czy Irlandię.

REKLAMA

Sporo jest też krajów, w których mieszkania drożały w mniejszym tempie – ale wciąż wyższym od inflacji. Realny zysk na poziomie niższym niż 2% rocznie odnajdziemy w USA, Szwajcarii, krajach strefy EURO, Finlandii, we Włoszech czy w Niemczech. U naszych zachodnich sąsiadów zanotowany wzrost jest najskromniejszy (niecałe 0,4% rocznie ponad inflację). Wciąż jest to jednak całkiem przyzwoity wynik, bo sugeruje, że ceny mieszkań w badanym okresie wzrosły znacznie bardziej niż przeciętne ceny na stacjach benzynowych, w sklepach czy punktach usługowych, a więc kapitał zainwestowany w nieruchomości za Odrą został w badanym okresie skutecznie ochroniony przed skutkami inflacji. Warto przy tym zauważyć, że odnosimy się tu do danych z całego kraju, a dane firmy Guthman o tym jak zmieniały się ceny mieszkań w Berlinie sugerują, że tylko w trakcie ostatnich 10 lat cena metra kwadratowego w stolicy Niemiec się potroiła.

Walka z inflacja to nie wszystko

Co ważne, pomijamy w tych wyliczeniach zyski z wynajmu, które nawet na najbardziej rozwiniętych rynkach szacuje się na 1-2% wartości nieruchomości w skali roku. Na rynkach takich jak nasz rodzimy, możliwa do uzyskania stopa zwrotu wynosi około 4-5%. Z drugiej strony ktoś kto kupuje mieszkanie na wynajem na początku inwestycji ponosi wysokie koszty transakcyjne. Do tego szybka sprzedaż nieruchomości jest zazwyczaj opodatkowana. Duże koszty początkowe inwestycji powodują, że mieszkanie trzeba czasem wynajmować przez kilka lat, aby pokryć poniesione koszty zakupu i przystosowania lokalu do wynajmu. W ostatecznym rachunku warto też uwzględnić koszty utrzymania nieruchomości. Wszystko to sprawia, że raczej mało opłacalne jest kupno mieszkania na wynajem na krótki okres. Lepiej zakładać horyzont co najmniej 5-10 lat.

Oskar Sękowski, analityk HRE Investments

REKLAMA

REKLAMA