Oprocentowanie lokat bankowych i kont oszczędnościowych w 2022 roku - II połowa maja. Odsetki 20 razy wyższe niż przed rokiem

REKLAMA

REKLAMA

- Oprocentowanie lokat bankowych i rachunków oszczędnościowych - maj 2022 roku [Tabela]. Nawet 6,5 proc. w skali roku

- Rząd zmotywował banki obligacjami skarbowymi?

- Najlepsze oprocentowanie z dodatkowymi wymogami

- Wyższe odsetki = więcej oszczędności w bankach

- Lokaty nie dają szans na walkę z inflacją

- Kalkulator lokat

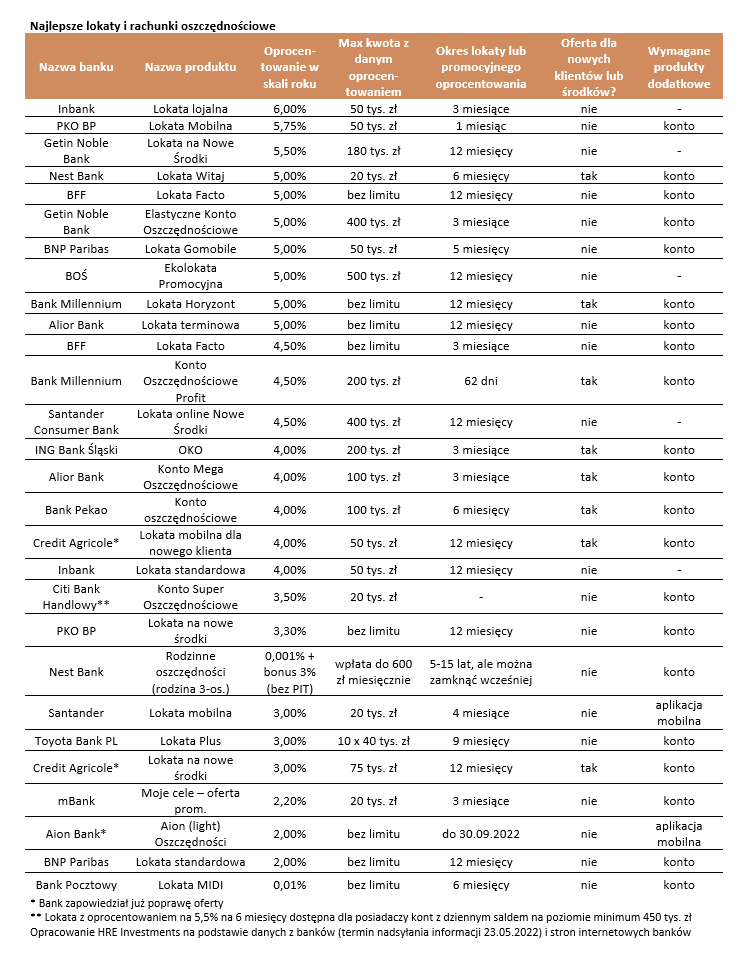

Oprocentowanie lokat bankowych i rachunków oszczędnościowych - maj 2022 roku [Tabela]. Nawet 6,5 proc. w skali roku

Maj 2022 roku był już 7 z rzędu miesiącem, w którym banki poprawiały swoje oferty depozytowe. Najlepsze lokaty i rachunki oszczędnościowe pozwalają już zarobić nawet 6-6,5% w skali roku. To spora zmiana, bo jeszcze na początku roku górną granicą oprocentowania było około 3%.

Najbardziej jaskrawe zmiany zobaczymy jednak spoglądając na dane o przeciętnym oprocentowaniu rocznych lokat (dokładnie chodzi o takie na dłużej niż 6 miesięcy, ale co najwyżej rok). Z danych Narodowego Banku Polskiego wynika, że takie depozyty jeszcze w maju 2021 roku były oprocentowane na zaledwie 0,14%. Najnowsze dane banku centralnego podsumowują marzec br. – wtedy już przeciętne oprocentowanie rocznej lokaty ocierało się o 2% w skali roku. Obserwując ostatnie dynamiczne zmiany w bankach można już szacować, że przeciętne oprocentowanie takiego depozytu wynosić może dziś około 3-3,5%. To znaczy, że średnie oprocentowanie wzrosło w ciągu roku ponad dwudziestokrotnie. Ruch ten może być jeszcze kontynuowany o ile stopy procentowe w Polsce jeszcze urosną.

REKLAMA

REKLAMA

|

Najlepsze lokaty i rachunki oszczędnościowe |

||||||

|

Nazwa banku REKLAMA Autopromocja

|

Nazwa produktu |

Oprocen- towanie w skali roku |

Max kwota z danym oprocen- towaniem |

Okres lokaty lub promocyjnego oprocentowania Autopromocja

|

Oferta dla nowych klientów lub środków? |

Wymagane produkty dodatkowe |

|

Inbank |

Lokata lojalna |

6,00% |

50 tys. zł |

3 miesiące |

nie |

- |

|

PKO BP |

Lokata Mobilna |

5,75% |

50 tys. zł |

1 miesiąc |

nie |

konto |

|

Getin Noble Bank |

Lokata na Nowe Środki |

5,50% |

180 tys. zł |

12 miesięcy |

nie |

- |

|

Nest Bank |

Lokata Witaj |

5,00% |

20 tys. zł |

6 miesięcy |

tak |

konto |

|

BFF |

Lokata Facto |

5,00% |

bez limitu |

12 miesięcy |

nie |

konto |

|

Getin Noble Bank |

Elastyczne Konto Oszczędnościowe |

5,00% |

400 tys. zł |

3 miesiące |

nie |

konto |

|

BNP Paribas |

Lokata Gomobile |

5,00% |

50 tys. zł |

5 miesięcy |

nie |

konto |

|

BOŚ |

Ekolokata Promocyjna |

5,00% |

500 tys. zł |

12 miesięcy |

nie |

- |

|

Bank Millennium |

Lokata Horyzont |

5,00% |

bez limitu |

12 miesięcy |

tak |

konto |

|

Alior Bank |

Lokata terminowa |

5,00% |

bez limitu |

12 miesięcy |

nie |

konto |

|

BFF |

Lokata Facto |

4,50% |

bez limitu |

3 miesiące |

nie |

konto |

|

Bank Millennium |

Konto Oszczędnościowe Profit |

4,50% |

200 tys. zł |

62 dni |

tak |

konto |

|

Santander Consumer Bank |

Lokata online Nowe Środki |

4,50% |

400 tys. zł |

12 miesięcy |

nie |

- |

|

ING Bank Śląski |

OKO |

4,00% |

200 tys. zł |

3 miesiące |

tak |

konto |

|

Alior Bank |

Konto Mega Oszczędnościowe |

4,00% |

100 tys. zł |

3 miesiące |

tak |

konto |

|

Bank Pekao |

Konto oszczędnościowe |

4,00% |

100 tys. zł |

6 miesięcy |

tak |

konto |

|

Credit Agricole* |

Lokata mobilna dla nowego klienta |

4,00% |

50 tys. zł |

12 miesięcy |

tak |

konto |

|

Inbank |

Lokata standardowa |

4,00% |

50 tys. zł |

12 miesięcy |

nie |

- |

|

Citi Bank Handlowy** |

Konto Super Oszczędnościowe |

3,50% |

20 tys. zł |

- |

nie |

konto |

|

PKO BP |

Lokata na nowe środki |

3,30% |

bez limitu |

12 miesięcy |

nie |

konto |

|

Nest Bank |

Rodzinne oszczędności (rodzina 3-os.) |

0,001% + bonus 3% (bez PIT) |

wpłata do 600 zł miesięcznie |

5-15 lat, ale można zamknąć wcześniej |

nie |

konto |

|

Santander |

Lokata mobilna |

3,00% |

20 tys. zł |

4 miesiące |

nie |

aplikacja mobilna |

|

Toyota Bank PL |

Lokata Plus |

3,00% |

10 x 40 tys. zł |

9 miesięcy |

nie |

konto |

|

Credit Agricole* |

Lokata na nowe środki |

3,00% |

75 tys. zł |

12 miesięcy |

tak |

konto |

|

mBank |

Moje cele – oferta prom. |

2,20% |

20 tys. zł |

3 miesiące |

nie |

konto |

|

Aion Bank* |

Aion (light) Oszczędności |

2,00% |

bez limitu |

do 30.09.2022 |

nie |

aplikacja mobilna |

|

BNP Paribas |

Lokata standardowa |

2,00% |

bez limitu |

12 miesięcy |

nie |

konto |

|

Bank Pocztowy |

Lokata MIDI |

0,01% |

bez limitu |

6 miesięcy |

nie |

konto |

|

* Bank zapowiedział już poprawę oferty ** Lokata z oprocentowaniem na 5,5% na 6 miesięcy dostępna dla posiadaczy kont z dziennym saldem na poziomie minimum 450 tys. zł Opracowanie HRE Investments na podstawie danych z banków (termin nadsyłania informacji 23.05.2022) i stron internetowych banków |

||||||

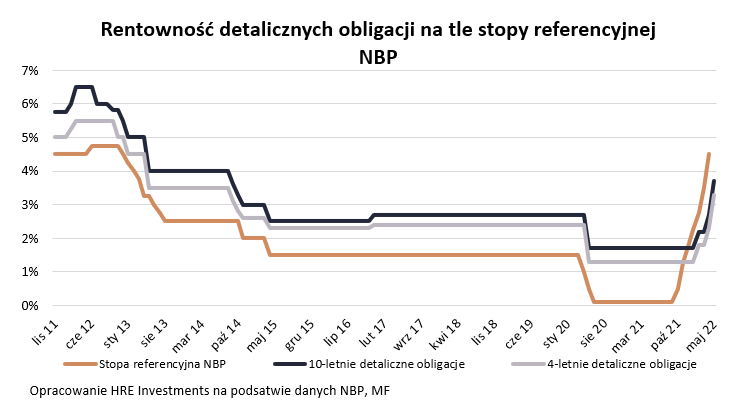

Rząd zmotywował banki obligacjami skarbowymi?

Na obserwowane podwyżki w bankowych tabelach oprocentowania wpływ ma co najmniej kilka czynników. Niewykluczone, że część instytucji zareagowała na perswazję ze strony rządu. Konkurencję o nasze oszczędności wzmaga też poprawiana w końcu przez Ministra Finansów oferta detalicznych obligacji skarbowych. Ostatecznie co najmniej część z obserwowanego wzrostu oprocentowania depozytów wynika wprost z podwyżek stóp procentowych. Te przeważnie z opóźnieniem przekładają się poprawę ofert depozytowych banków.

Rentowność obligacji detalicznych na tle stopy referencyjnej NBP

HRE Investments

Najlepsze oprocentowanie z dodatkowymi wymogami

Niezależnie od powodów efekt jest taki, że coraz więcej pojawia się depozytów dzięki którym nasze oszczędności zaczną pracować na co najmniej 5-6% w skali roku. Oczywiście najbardziej kuszące depozyty obarczone są często dodatkowymi wymaganiami lub limitami. Chodzi o to, że przeznaczone są one dla nowych klientów, ich nowych środków, można je założyć na określoną kwotę, albo na przykład zdarza się, że oferta jest trudna do znalezienia, bo nie jest promowana na stronie internetowej banku, a do tego może być albo na bardzo krótki okres (wtedy nalicza się mniej odsetek), albo na kilka lat (co każe na długo zamrozić kapitał). Nie są to więc często lokaty pierwszego wyboru. Przecież Polacy zwykli zakładać lokaty przede wszystkim na 3 miesiące - to są depozyty, które szczególnie lubimy.

Warto podkreślić, że w naszym zestawieniu nie znalazła się ani lokata rentierska na 6% zaproponowana przez Pekao, ani jednomiesięczna lokata Banku Nowego oprocentowana a 6,5%. Dlatego? Pierwsza z nich jest trzyletnia, a w przypadku drugiej nie da się uniknąć opłaty za przelew. Co prawda koszt jest symboliczny (1 zł), ale w przygotowywanym przez nas co miesiąc zestawieniu przyjęliśmy sztywne zasady - skupiamy się na takich propozycjach, w ramach których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów np. aktywnie korzystając z karty lub konta.

Wyższe odsetki = więcej oszczędności w bankach

Nawet niewielka podwyżka oprocentowania lokat zwykła przekładać się na wyraźny wzrost zainteresowania depozytami. Nie powinno więc dziwić, że w ostatnich miesiącach kwota, którą przeznaczamy na otwieranie lokat co najmniej się podwoiła. Dane NBP za marzec sugerują bowiem, że tylko w trzecim miesiącu roku założyliśmy nowe lokaty o łącznej wartości 32,5 mld złotych. Wynik majowy będzie najpewniej wyraźnie wyższy. Dla porównania jeszcze w marcu 2021 roku było to 20,6 mld złotych, ale później – w maju, lipcu i sierpniu 2021 roku między 16 a 17 miliardów. To prawie dwa razy mniej niż w marcu br., kiedy oprocentowanie lokat nie było tak wysokie jak teraz.

Nowe lokaty bankowe zakładane przez gospodarstwa domowe

HRE Investments

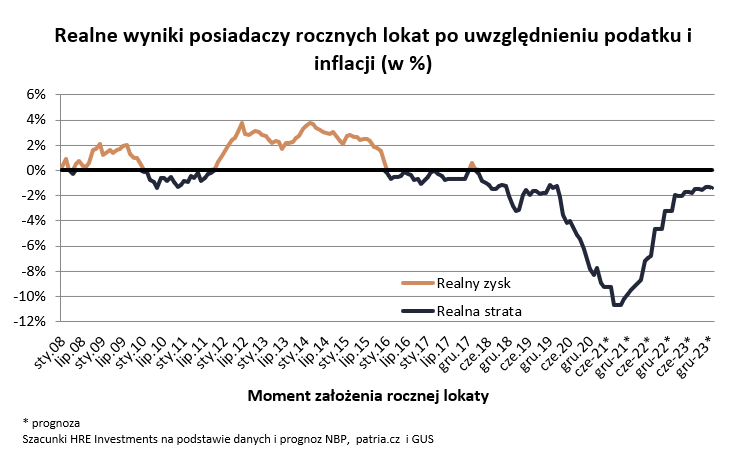

Lokaty nie dają szans na walkę z inflacją

Wyższe oprocentowanie lokat wciąż nie daje szans na skuteczne przeciwstawienie się skutkom inflacji. Ta za rok – wg ostatniej projekcji inflacji przygotowanej przez analityków NBP – wynieść ma 10,2%. To znaczy, że musielibyśmy dziś założyć lokatę oprocentowaną na 12,6%, aby za rok, po potrąceniu podatku od zysków kapitałowych, zarobić na naszych oszczędnościach tyle, ile inflacja pochłonie siły nabywczej kapitału. Takich lokat na rynku po prostu nie ma.

Oprocentowanie lokat a inflacja - zyski i straty

HRE Investments

Bartosz Turek, Oskar Sękowski, HRE Investments

Kalkulator lokat

Polecamy kalkulator lokat, który pozwala obliczyć odsetki od lokaty z uwzględnieniem różnych rodzajów kapitalizacji oraz wylicza efektywne oprocentowanie lokaty.

REKLAMA

REKLAMA