Prosta spółka akcyjna - wzorzec umowy

REKLAMA

REKLAMA

- Wzorce dotyczące prostej spółki akcyjnej

- Dane we wzorcach prostej spółki akcyjnej

- Wzorzec umowy prostej spółki akcyjnej

Wzorce dotyczące prostej spółki akcyjnej

W Dzienniku Ustaw opublikowane zostało rozporządzenie Ministra Sprawiedliwości z dnia 30 czerwca 2021 r. w sprawie określenia wzorców dotyczących prostej spółki akcyjnej udostępnionych w systemie teleinformatycznym, które określa wzorzec umowy prostej spółki akcyjnej, zwany dalej "wzorcem umowy", a także:

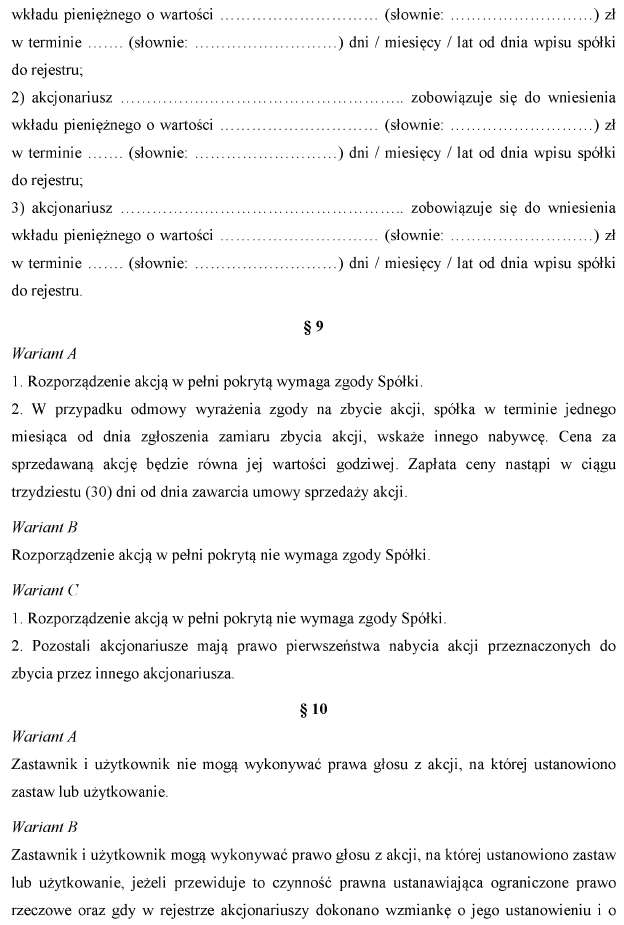

REKLAMA

REKLAMA

- wzorzec uchwały o powołaniu pełnomocnika spółki z ograniczoną odpowiedzialnością do zawarcia z członkiem zarządu umowy prostej spółki akcyjnej przy wykorzystaniu wzorca umowy;

- wzorzec uchwały o powołaniu pełnomocnika spółki akcyjnej do zawarcia z członkiem zarządu umowy prostej spółki akcyjnej przy wykorzystaniu wzorca umowy;

- wzorzec oświadczenia członków zarządu albo rady dyrektorów prostej spółki akcyjnej o wysokości kapitału akcyjnego;

REKLAMA

- wzorzec oświadczenia członków zarządu albo rady dyrektorów prostej spółki akcyjnej o wniesieniu wkładów na pokrycie akcji w części przewidzianej w umowie spółki;

- wzorzec listy akcjonariuszy prostej spółki akcyjnej;

- wzorzec uchwały o ustanowieniu prokury przez prostą spółkę akcyjną;

- wzorzec wykazu adresów do doręczeń albo adresów do doręczeń elektronicznych członków zarządu / rady dyrektorów prostej spółki akcyjnej.

Ustawodawca wskazuje, że przez system teleinformatyczny należy rozumieć system teleinformatyczny w rozumieniu art. 3a ust. 1 ustawy z dnia 20 sierpnia 1997 r. o Krajowym Rejestrze Sądowym (Dz. U. z 2021 r. poz. 112 oraz z 2020 r. poz. 2320).

Rozporządzenie weszło w życie z dniem 1 lipca 2021 r.

Dane we wzorcach prostej spółki akcyjnej

Osoby wskazywane we wzorcach dotyczących prostej spółki akcyjnej oznacza się:

1) jeżeli są osobami fizycznymi - imieniem i nazwiskiem oraz numerem PESEL, a jeżeli nie posiadają numeru PESEL - numerem paszportu ze wskazaniem kraju wystawienia paszportu, a także miejscem zamieszkania i adresem;

2) jeżeli są osobami prawnymi lub jednostkami organizacyjnymi nieposiadającymi osobowości prawnej - firmą bądź nazwą, numerem w Krajowym Rejestrze Sądowym, a jeżeli osoba prawna lub jednostka organizacyjna nie są zarejestrowane w Krajowym Rejestrze Sądowym - numerem we właściwym rejestrze z nazwą rejestru i określeniem organu prowadzącego rejestr, jeżeli zaś rejestr jest prowadzony za granicą - wskazaniem kraju, w którym jest prowadzony, a także siedzibą i adresem.

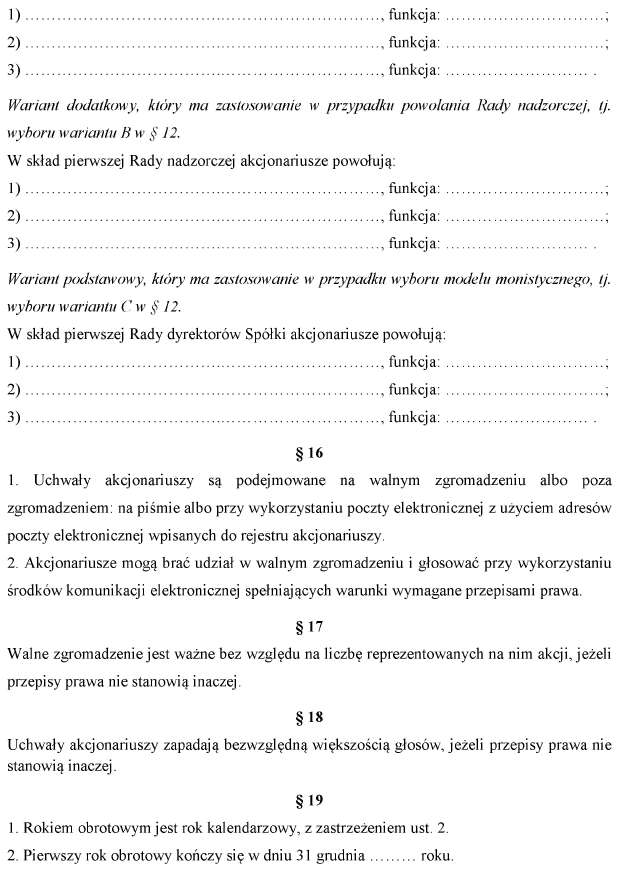

Wskazana we wzorcu umowy liczba osób jest przykładowa, a liczba akcjonariuszy bądź członków organu nie jest ograniczona wzorcem umowy.

Określając siedzibę i adres prostej spółki akcyjnej, miejscowość na terytorium Rzeczypospolitej Polskiej należy wskazać na podstawie danych z systemu teleinformatycznego pobranych z krajowego rejestru urzędowego podziału terytorialnego kraju TERYT.

Określając rok obrotowy, należy określić datę końcową pierwszego roku obrotowego zgodnie z art. 3 ust. 1 pkt 9 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2021 r. poz. 217), przy czym data ta nie może być późniejsza niż 18 miesięcy od dnia zawiązania prostej spółki akcyjnej.

Określając przedmiot działalności prostej spółki akcyjnej, akcjonariusze posługują się systematyką Polskiej Klasyfikacji Działalności (PKD) według schematu tej klasyfikacji zamieszczonego w systemie teleinformatycznym.

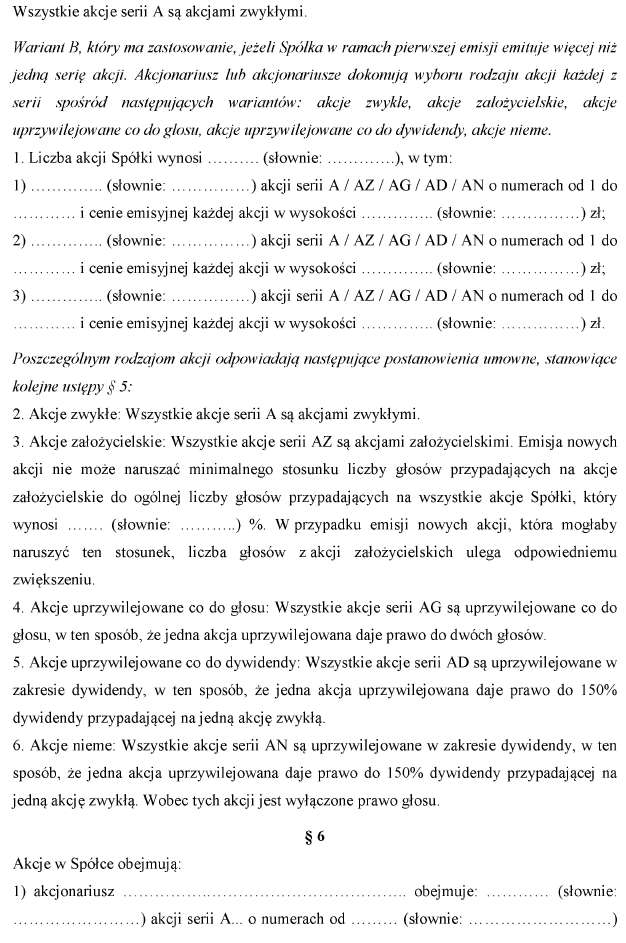

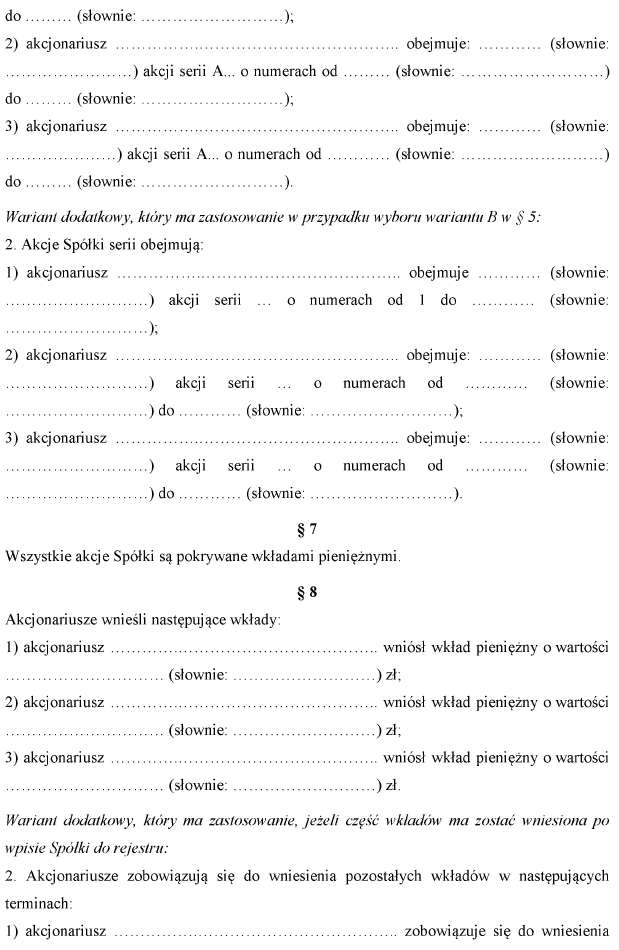

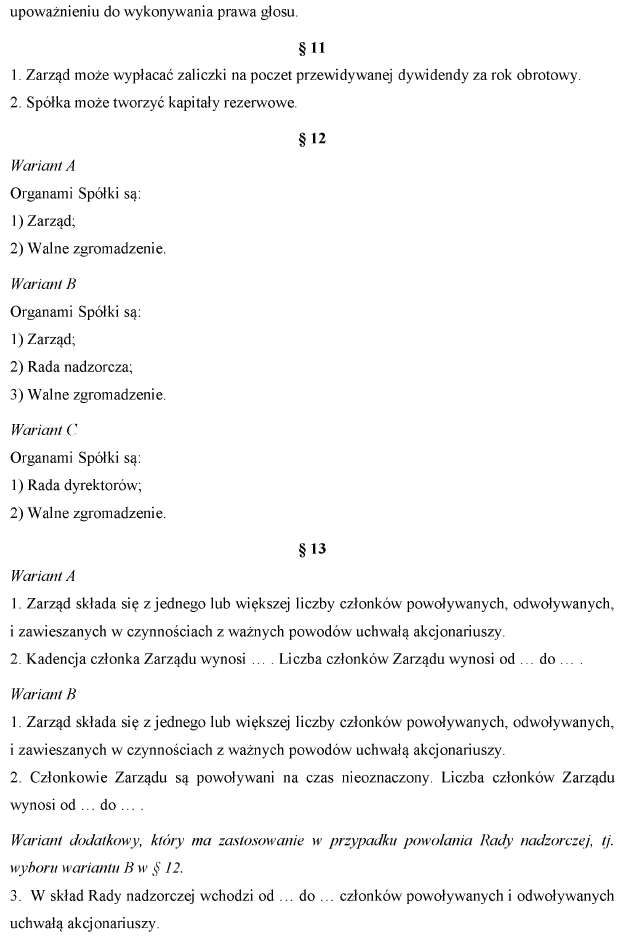

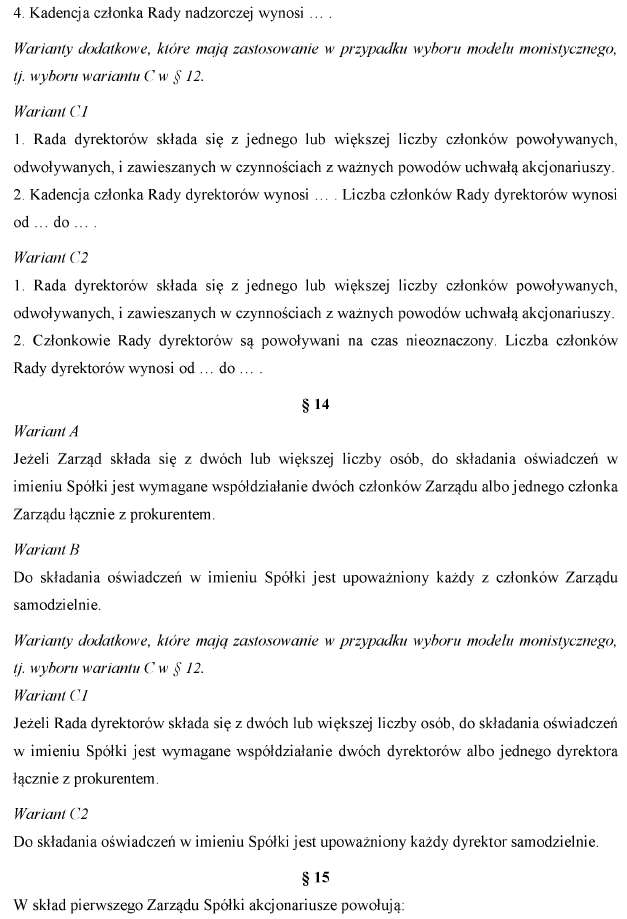

Liczbę i numery akcji w prostej spółce akcyjnej, liczbę i numery akcji objętych przez każdego akcjonariusza, cenę emisyjną akcji, wartość wkładów pieniężnych i termin ich wniesienia, minimalny procentowy stosunek liczby głosów przypadających na akcje założycielskie, okres kadencji członków organów, a także minimalną i maksymalną liczbę członków organów określa się liczbami arabskimi oraz słownie.

W przypadku emisji kilku serii akcji akcjonariusze dokonują wyboru rodzaju akcji każdej z wyemitowanych serii spośród następujących rodzajów: akcje zwykłe (seria A), akcje założycielskie (seria AZ), akcje uprzywilejowane co do głosu (seria AG), akcje uprzywilejowane co do dywidendy (seria AD), akcje nieme (seria AN).

Wskazana we wzorcu umowy liczba serii akcji wyemitowanych przez prostą spółkę akcyjną jest przykładowa, przy czym system teleinformatyczny uniemożliwia wybór więcej niż jednej serii każdego z rodzajów akcji.

System teleinformatyczny uniemożliwia jednoczesny wybór przez wszystkich akcjonariuszy wyłącznie akcji niemych (seria AN).

System teleinformatyczny uniemożliwia określenie w umowie prostej spółki akcyjnej terminu wniesienia wkładów upływającego później niż trzy lata od dnia wpisu prostej spółki akcyjnej do rejestru.

Określenie kadencji członków organów prostej spółki akcyjnej następuje w latach, przy czym jest możliwe ustalenie jednego roku jako najkrótszej kadencji.

Funkcje członków organów prostej spółki akcyjnej w zarządzie określa się jako "prezes zarządu" i "członek zarządu", w radzie dyrektorów - jako "dyrektor", a w radzie nadzorczej - jako "przewodniczący rady nadzorczej", "zastępca przewodniczącego rady nadzorczej" i "członek rady nadzorczej".

W przypadku powołania rady nadzorczej system teleinformatyczny uniemożliwia określenie w akcie powołania organu liczby członków rady nadzorczej mniejszej niż trzy osoby.

W dokumencie pochodzącym z systemu teleinformatycznego, po podpisaniu dokumentu sporządzonego przy wykorzystaniu wzorca, jest umieszczana informacja o osobie podpisującej wraz z oznaczeniem rodzaju podpisu.

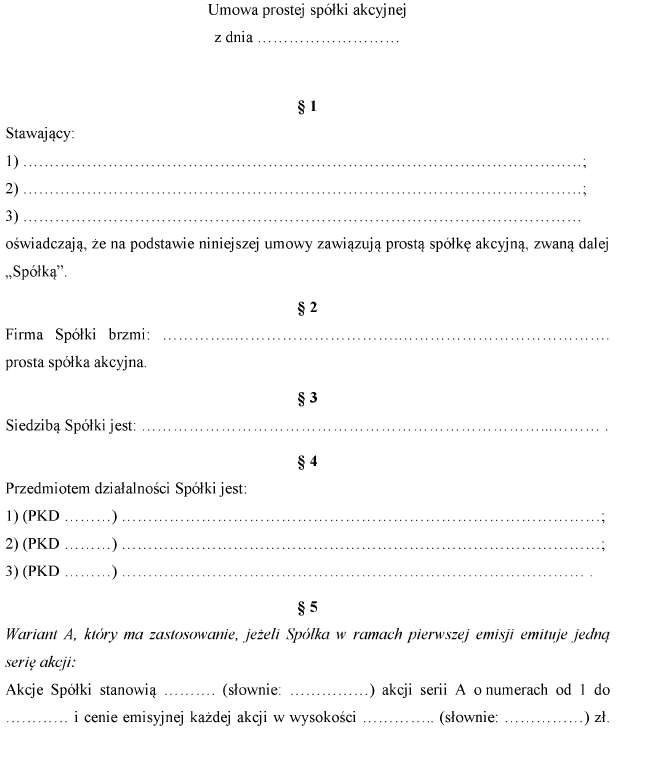

Wzorzec umowy prostej spółki akcyjnej

Zgodnie z przepisami zawartymi w rozporządzeniu, w przypadku zawiązania jednoosobowej prostej spółki akcyjnej wzorzec umowy jest wykorzystywany jako wzorzec aktu założycielskiego jednoosobowej prostej spółki akcyjnej.

Jeżeli wzorzec umowy przewiduje warianty treści poszczególnych postanowień, należy dokonać wyboru poszczególnych wariantów, oznaczając wybrany wariant w systemie teleinformatycznym.

Wzorzec umowy prostej spółki akcyjnej zawiera załącznik nr 1 do rozporządzenia Ministra Sprawiedliwości z dnia 30 czerwca 2021 r. (poz. 1191).

WZORZEC UMOWY PROSTEJ SPÓŁKI AKCYJNEJ

Podstawa prawna:

- ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 30 czerwca 2021 r. w sprawie określenia wzorców dotyczących prostej spółki akcyjnej udostępnionych w systemie teleinformatycznym - Dziennik Ustaw rok 2021 poz. 1191

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA