Rejestracja uproszczona w podatku akcyzowym - wzory dokumentów

REKLAMA

REKLAMA

- Dokumenty związane z rejestracją uproszczoną

- Zgłoszenie rejestracyjne uproszczone

- Wzory dokumentów do rejestracji uproszczonej

Dokumenty związane z rejestracją uproszczoną

Z dniem 22 sierpnia br. w Dzienniku Ustaw opublikowane zostało rozporządzenie ministra finansów z dnia 21 sierpnia 2019 r. w sprawie wzorów dokumentów związanych z rejestracją uproszczoną w zakresie podatku akcyzowego (Dziennik Ustaw rok 2019 poz. 1578).

REKLAMA

REKLAMA

Rozporządzenie określa następujące wzory dokumentów, tj.:

1) zgłoszenia rejestracyjnego uproszczonego w zakresie podatku akcyzowego/zgłoszenia o zaprzestaniu wykonywania czynności, o których mowa w art. 16b ust. 1 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym (AKC-RU/AKC-ZU);

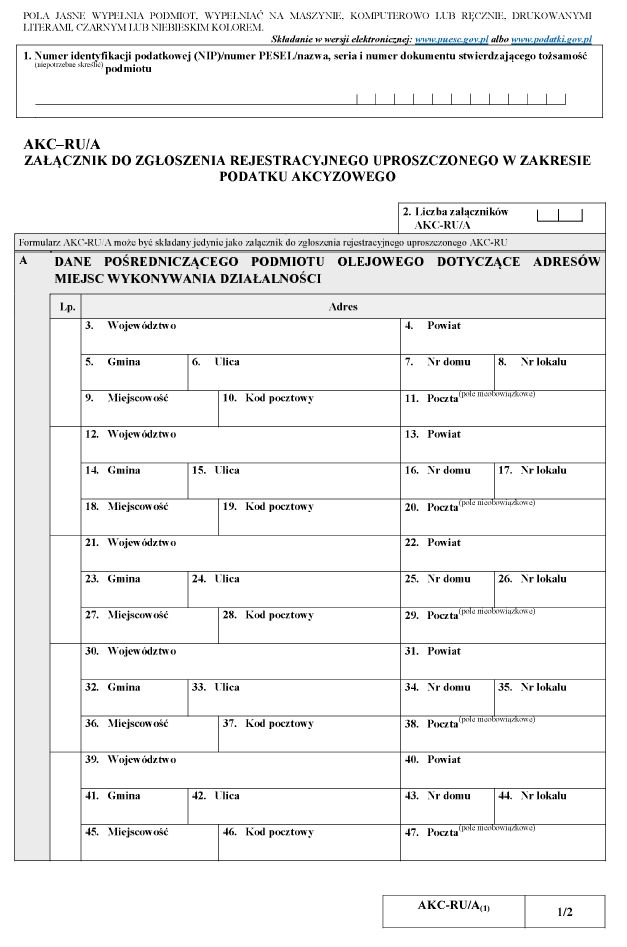

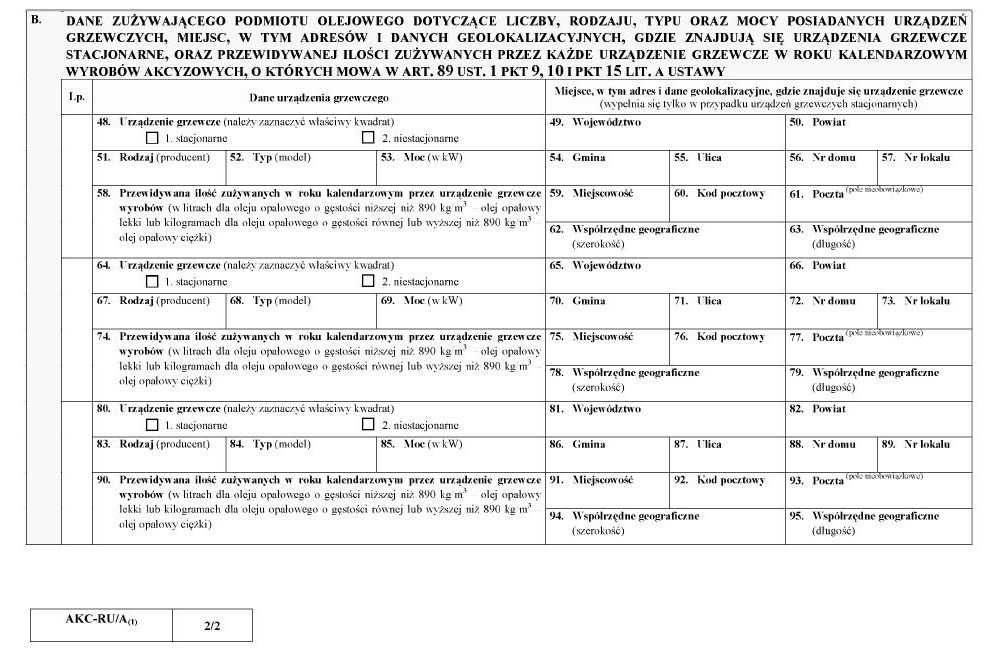

2) załącznika do zgłoszenia rejestracyjnego uproszczonego w zakresie podatku akcyzowego (AKC-RU/A);

REKLAMA

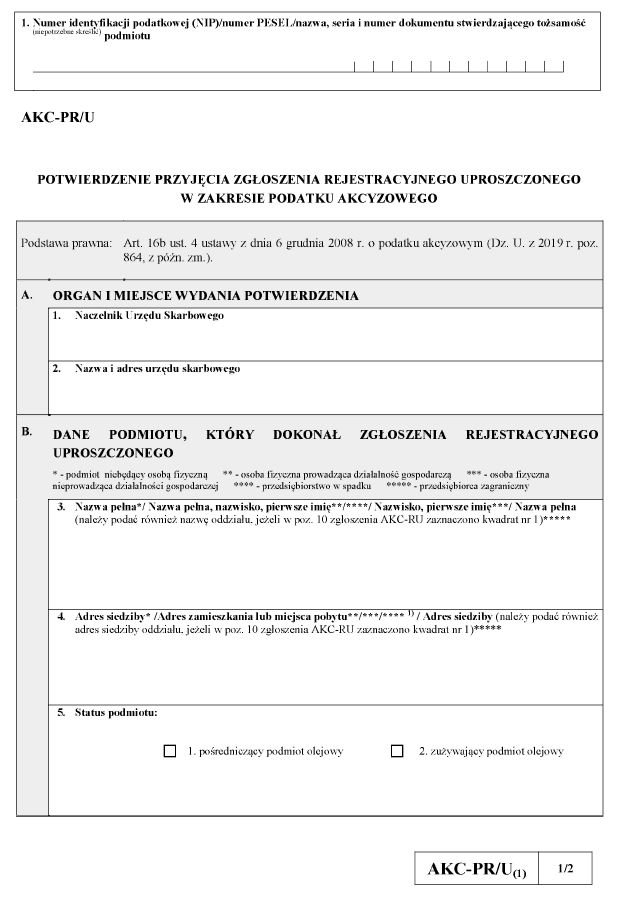

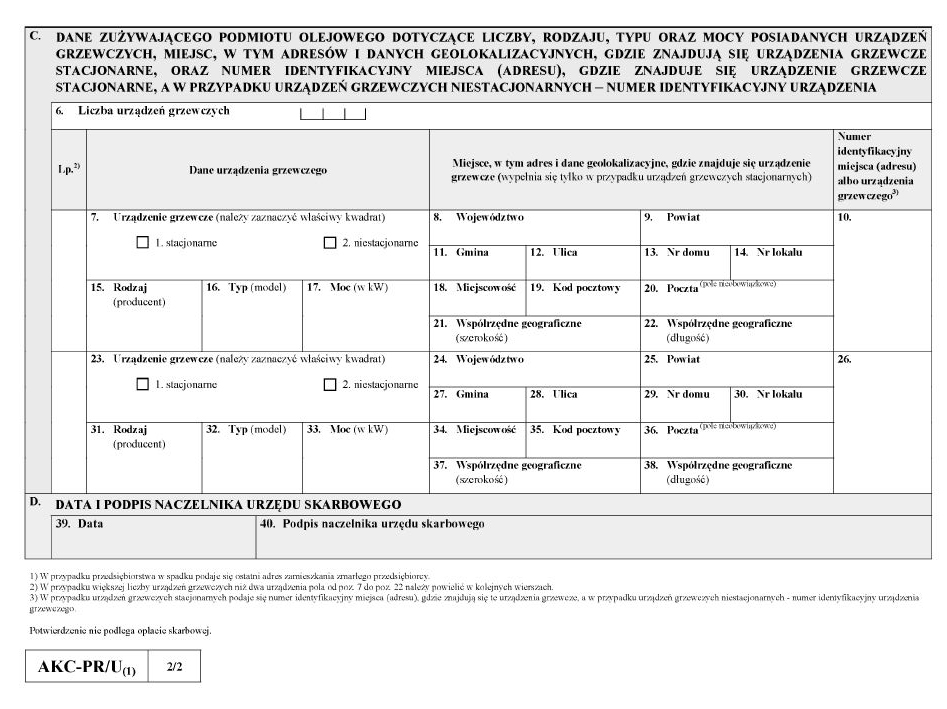

3) potwierdzenia przyjęcia zgłoszenia rejestracyjnego uproszczonego w zakresie podatku akcyzowego (AKC-PR/U).

Rozporządzenie weszło w życie z dniem ogłoszenia, czyli 22 sierpnia br.

Zgłoszenie rejestracyjne uproszczone

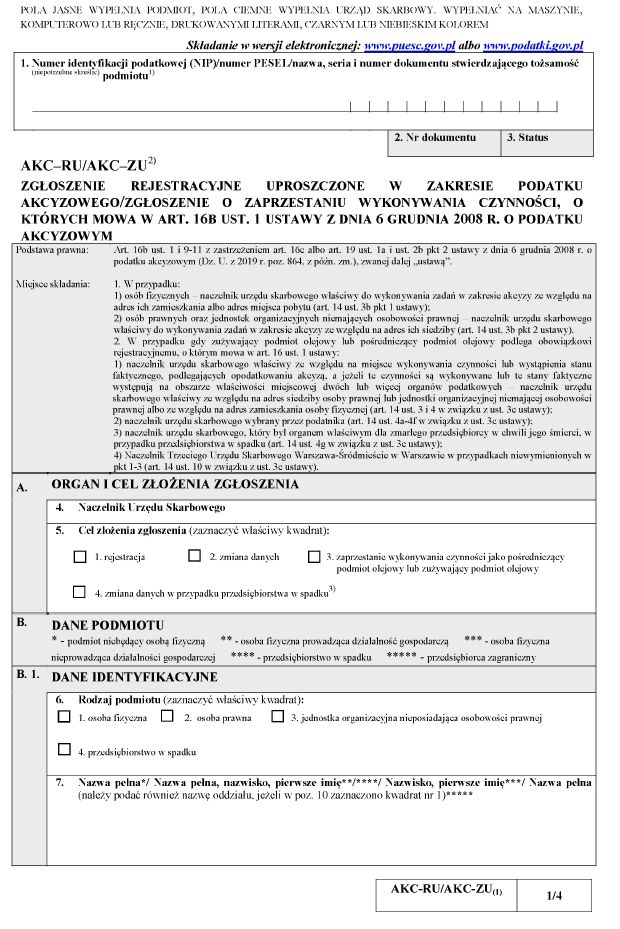

Ustawodawca nałożył na podmiot zamierzający używać olej opałowy jako zużywający podmiot olejowy lub prowadzić działalność gospodarczą jako pośredniczący podmiot olejowy obowiązek złożenia zgłoszenia rejestracyjnego uproszczonego. Obowiązek ten powinien być wykonany przed dniem pierwszej czynności związanej z wykorzystaniem oleju przeznaczonego do celów opałowych.

Zgodnie bowiem z literalnym brzmieniem przepisów, art. 16b ust. 1 ustawy o podatku akcyzowym, podmiot zamierzający zużywać do celów opałowych wyroby akcyzowe jako zużywający podmiot olejowy lub prowadzić działalność gospodarczą jako pośredniczący podmiot olejowy składa właściwemu naczelnikowi urzędu skarbowego, przed dniem wykonania pierwszej czynności z wykorzystaniem tych wyrobów akcyzowych nieobjętych zwolnieniem od akcyzy ze względu na ich przeznaczenie, określonych w art. 89 ust. 1 pkt 9, 10 i pkt 15 lit. a, zgłoszenie rejestracyjne uproszczone.

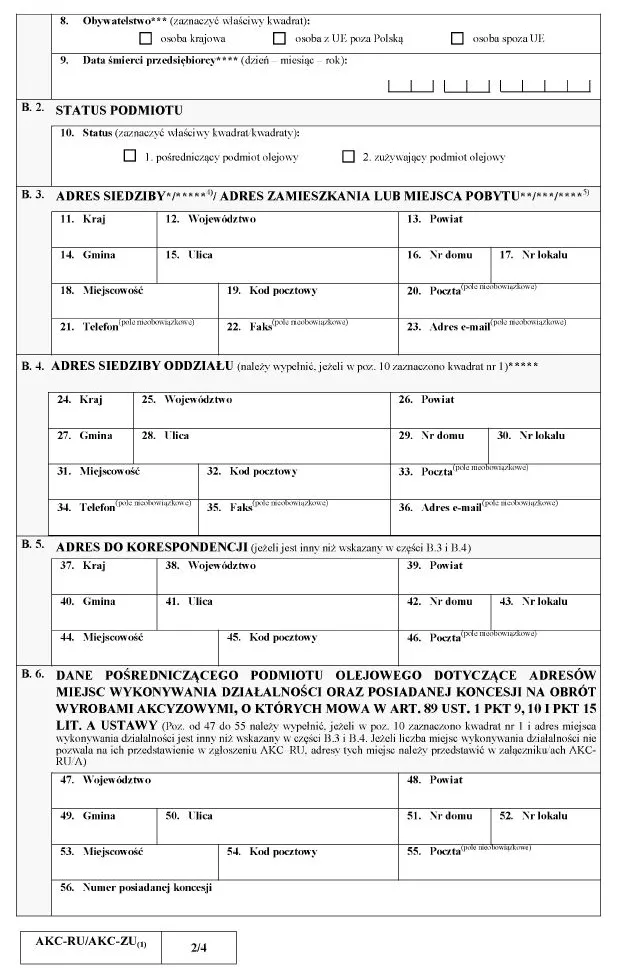

Zgłoszenie rejestracyjne uproszczone zawiera dane dotyczące podmiotu, obejmujące jego imię i nazwisko lub nazwę, adres zamieszkania, miejsca pobytu lub siedziby, numer identyfikacji podatkowej (NIP) albo numer PESEL, a jeżeli nie został nadany nazwę i numer dokumentu stwierdzającego tożsamość osoby fizycznej nieprowadzącej działalności gospodarczej, oraz w przypadku:

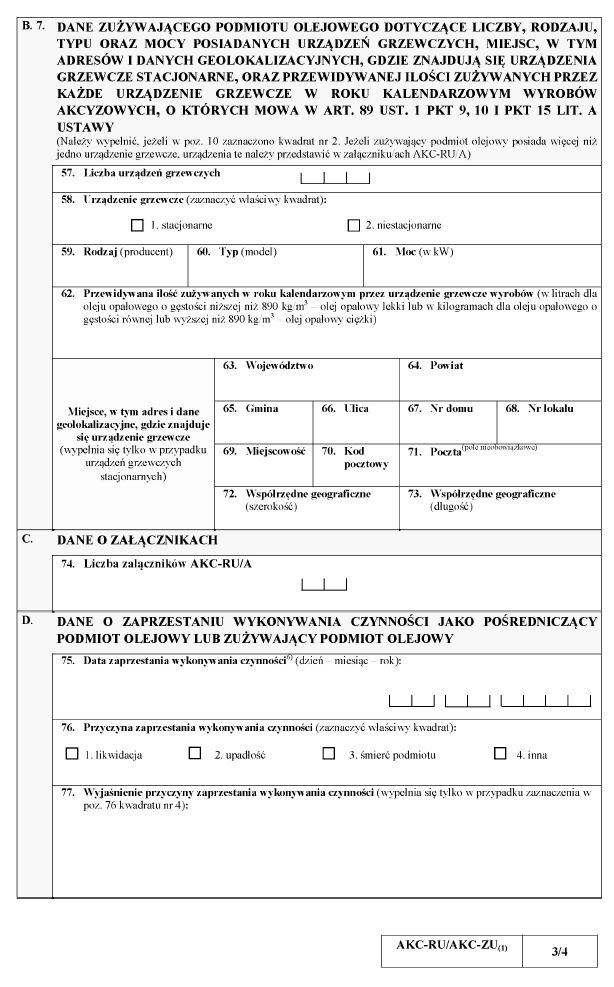

1) zużywającego podmiotu olejowego – liczbę posiadanych urządzeń grzewczych, miejsca, w tym adresy i dane geolokalizacyjne, gdzie znajdują się te urządzenia, z wyłączeniem urządzeń niestacjonarnych, przewidywaną ilość zużywanych wyrobów akcyzowych określonych w art. 89 ust. 1 pkt 9, 10 i pkt 15 lit. a przez każde urządzenie grzewcze w roku kalendarzowym oraz dla każdego urządzenia grzewczego – wskazanie jego rodzaju, typu oraz mocy;

2) pośredniczącego podmiotu olejowego – adresy miejsc wykonywania działalności oraz numer posiadanej koncesji wymaganej przepisami ustawy z dnia 10 kwietnia 1997 r. – Prawo energetyczne dla wyrobów akcyzowych określonych w art. 89 ust. 1 pkt 9, 10 i pkt 15 lit. a.

Właściwy naczelnik urzędu skarbowego, po przyjęciu zgłoszenia rejestracyjnego uproszczonego, nadaje numer identyfikacyjny:

1) miejsca (adresu), gdzie znajdują się urządzenia grzewcze – w przypadku urządzeń grzewczych stacjonarnych;

2) dla każdego urządzenia grzewczego – w przypadku urządzeń grzewczych niestacjonarnych.

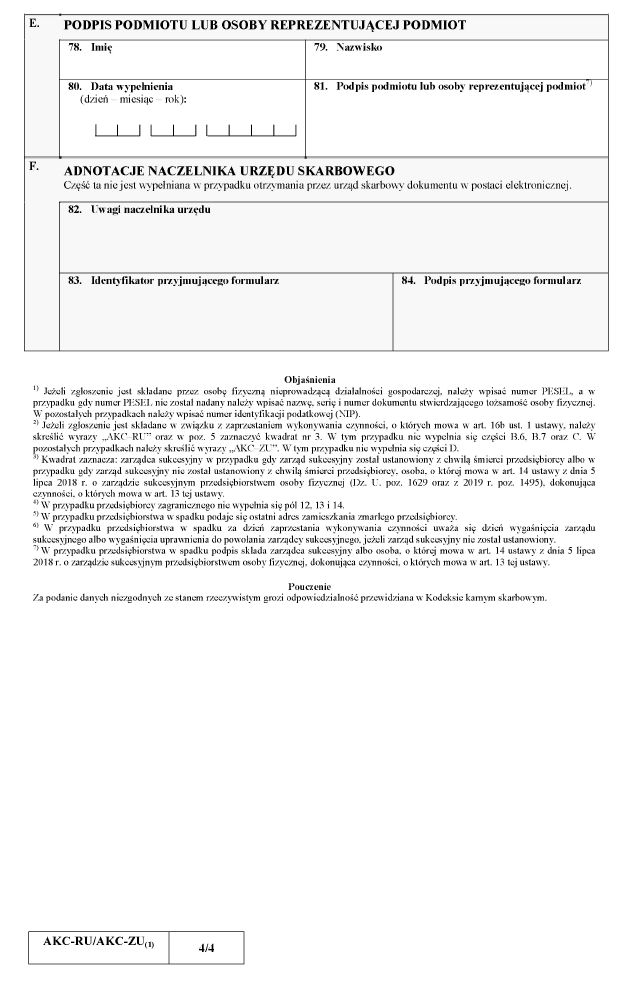

Nie później niż w ciągu 7 dni od dnia przyjęcia zgłoszenia rejestracyjnego uproszczonego, naczelnik urzędu skarbowego potwierdza jego przyjęcie.

Polecamy: Elektroniczna dokumentacja podatkowa

Wzory dokumentów do rejestracji uproszczonej

Oto wzory dokumentów związanych z rejestracją uproszczoną w zakresie podatku akcyzowego, zgodnie z załącznikami do rozporządzenia:

AKC-RU/AKC-ZU

Zobacz: Wzory formularzy w podatku akcyzowym

AKC-RU/A

Podstawa prawna:

- rozporządzenie ministra finansów z dnia 21 sierpnia 2019 r. w sprawie wzorów dokumentów związanych z rejestracją uproszczoną w zakresie podatku akcyzowego (Dziennik Ustaw rok 2019 poz. 1578),

- ustawa z dnia 6 grudnia 2008 r. o podatku akcyzowym, tj. z dnia 10 maja 2019 r. (Dz.U. z 2019 r., poz. 864).

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA