Wzór deklaracji uproszczonej AKC-US od 1 lipca 2021 r.

REKLAMA

REKLAMA

- Akcyza od samochodów osobowych - wzór deklaracji uproszczonej AKC-US

- Zmiany w akcyzie od 1 lipca 2021 r.

- Nowe wzory deklaracji akcyzowych od 1 lipca 2021 r.

- AKC-US - wzór deklaracji

Akcyza od samochodów osobowych - wzór deklaracji uproszczonej AKC-US

W Dzienniku Ustaw opublikowane zostało rozporządzenie Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 9 czerwca 2021 r. w sprawie wzoru deklaracji uproszczonej w sprawie podatku akcyzowego od samochodów osobowych.

REKLAMA

REKLAMA

Rozporządzenie, wydane na podstawie art. 106 ust. 4 pkt 2 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym (Dz. U. z 2020 r. poz. 722, z późn. zm.), określa wzór deklaracji uproszczonej w sprawie podatku akcyzowego od samochodów osobowych (AKC-US).

Rozporządzenie wchodzi w życie z dniem 1 lipca 2021 r.

Zakres spraw uregulowany w niniejszym rozporządzeniu był poprzednio uregulowany rozporządzeniem Ministra Finansów z dnia 24 stycznia 2018 r. w sprawie wzorów deklaracji uproszczonej dla podatku akcyzowego od nabycia wewnątrzwspólnotowego (Dz. U. poz. 267 oraz z 2019 r. poz. 2320), które traci moc z dniem wejścia w życie niniejszego rozporządzenia zgodnie z art. 35 ust. 1 ustawy z dnia 30 marca 2021 r. o zmianie ustawy o podatku akcyzowym oraz niektórych innych ustaw (Dz. U. poz. 694).

REKLAMA

Zmiany w akcyzie od 1 lipca 2021 r.

Nowy wzór deklaracji uproszczonej w sprawie podatku akcyzowego od samochodów osobowych został przygotowany w związku ze zmianami wprowadzanymi do ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym (Dz. U. z 2020 r. poz. 722, z późn. zm.), zwanej dalej „ustawą”, ustawą z dnia 30 marca 2021 r. o zmianie ustawy o podatku akcyzowym oraz niektórych innych ustaw (Dz. U. poz. 694).

W obszarze podatku akcyzowego od samochodów osobowych ustawa ta wprowadza m.in.:

- opodatkowanie akcyzą nowych czynności - art. 100 ust. 1a ustawy,

- wymóg złożenia przez jednego ze współwłaścicieli jednej deklaracji w imieniu wszystkich współwłaścicieli samochodu osobowego - art. 106 ust. 3f ustawy,

- obowiązek wydania przez naczelnika urzędu skarbowego, na wniosek zainteresowanego podmiotu, zaświadczenia stwierdzającego zwolnienie od akcyzy samochodu przywożonego z terytorium UE nabytego w drodze powrotnej z terytorium państw trzecich - art. 112 ust. 3a ustawy.

Nowe wzory deklaracji akcyzowych od 1 lipca 2021 r.

Nowy wzór deklaracji AKC-US (wcześniej oznaczanej symbolem AKC-U/S) pojawił się więc ze względu na szeroką materię zmian w obrębie opodatkowania samochodów osobowych od 1 lipca 2021 r. Oprócz zmiany symbolu deklaracji ustawodawca przygotował szereg innych zmian m.in.:

- w nazwie deklaracji usunięto zwrot ,,od nabycia wewnątrzwspólnotowego” (zmiana związana z szerszym zakresem deklaracji) oraz wyraz „dla” zastąpiony został zwrotem ,,w sprawie” (zmiana o charakterze porządkującym);

- dodano pozycję ,,Numer formularza”, która będzie miała zastosowanie, gdy samochód osobowy będzie przedmiotem współwłasności więcej niż czterech osób a deklaracja będzie składana w postaci papierowej;

- uszczegółowiono informację o terminie składania deklaracji;

- w części A. ,,WŁAŚCIWY ORGAN I CEL SKŁADANIA DEKLARACJI” dodano pozycję. ,,Określenie przedmiotu opodatkowania”;

- w części B.1. ,,DANE IDENTYFIKACYJNE” w pozycji 10 ,,Status podatnika” doprecyzowano objaśnienia.

Poza tym, wydane zostało także odrębne rozporządzenie w sprawie wzorów deklaracji uproszczonej w sprawie podatku akcyzowego od nabycia wewnątrzwspólnotowego wyrobów akcyzowych określające m.in. wzór deklaracji uproszczonej od nabycia wewnątrzwspólnotowego wyrobów akcyzowych objętych stawką inną niż stawka zerowa (AKC-UA), które również wejdzie w życie z dniem 1 lipca 2021 r.

Zobacz: Wzory deklaracji uproszczonych AKC-UA i AKC-UAKZ

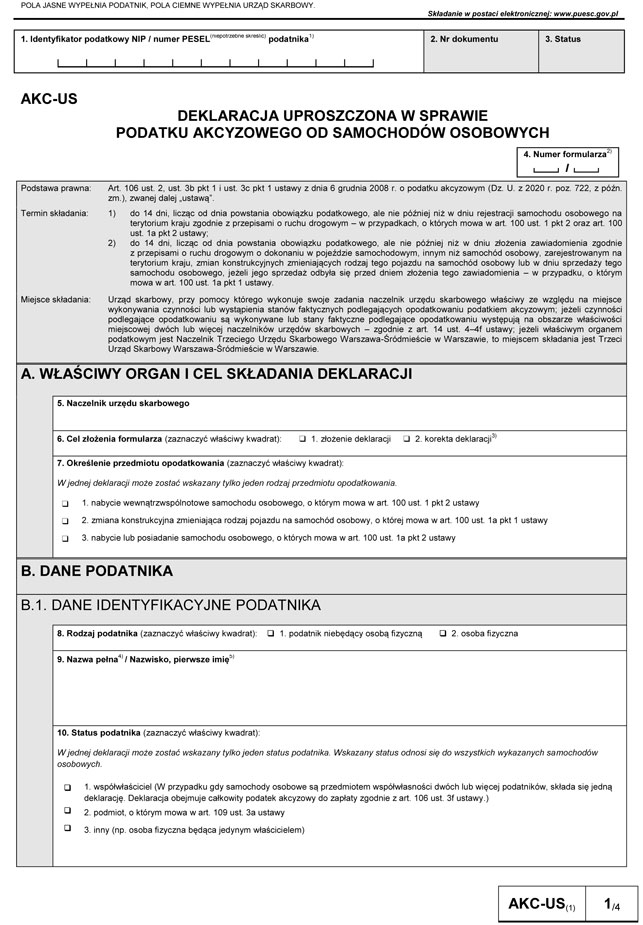

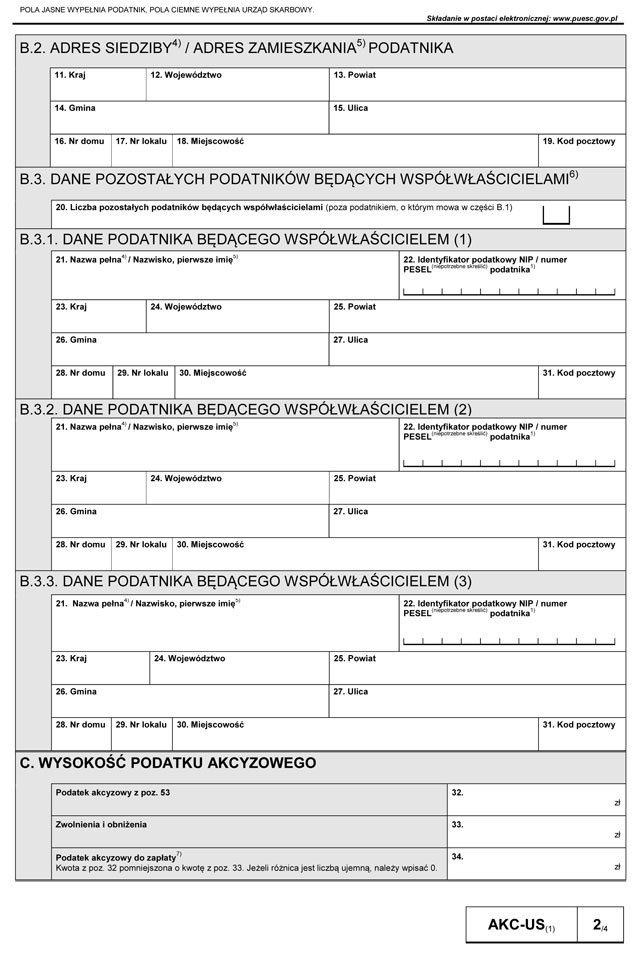

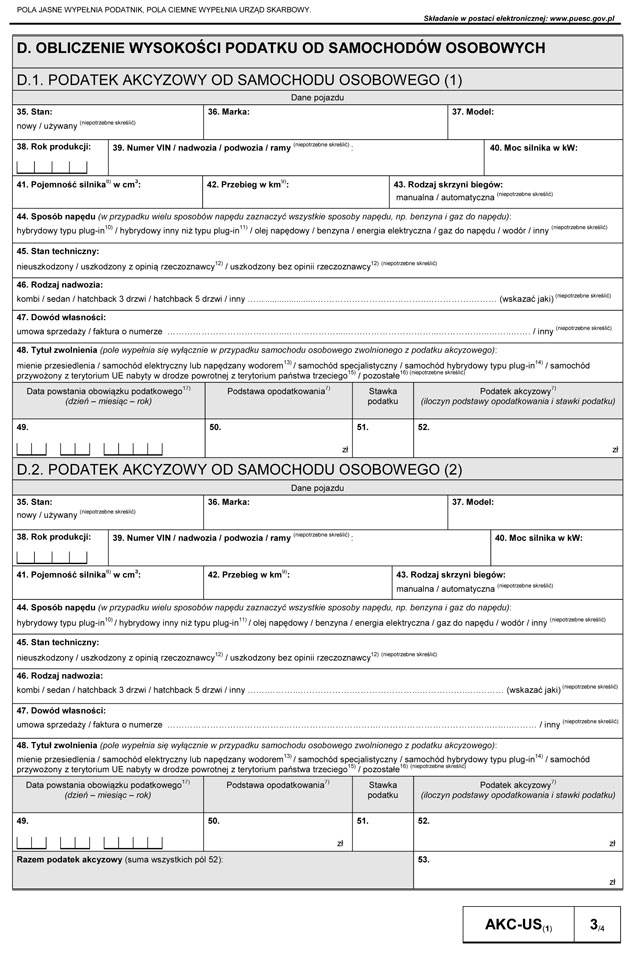

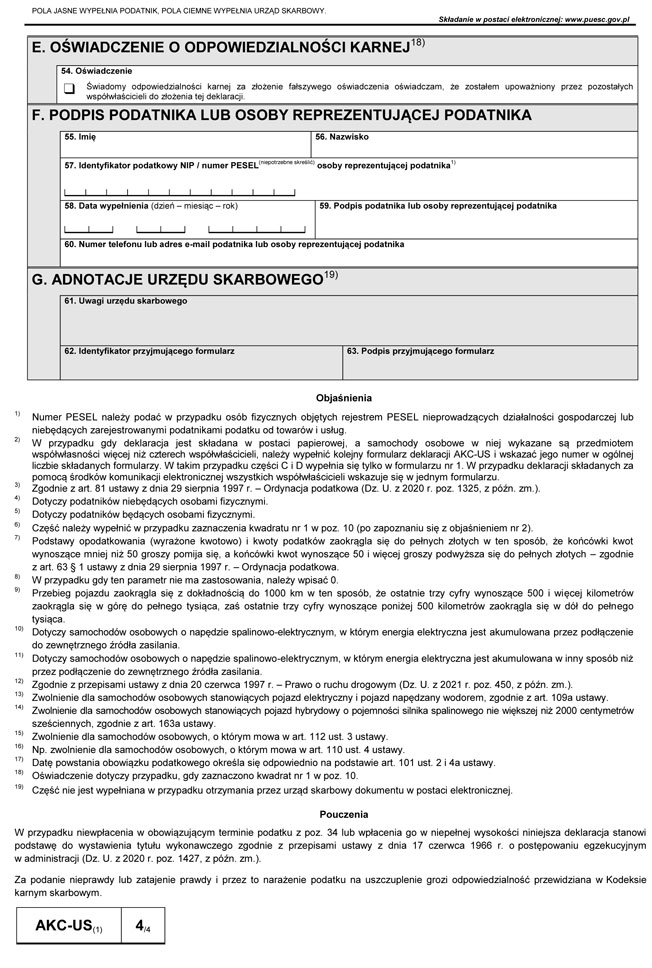

AKC-US - wzór deklaracji

AKC-US - wzór deklaracji uproszczonej w sprawie podatku akcyzowego od samochodów osobowych, zgodnie z załącznikiem do rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 9 czerwca 2021 r. (poz. 1110).

Zobacz także: Formularze akcyzowe

Podstawa prawna:

- ROZPORZĄDZENIE MINISTRA FINANSÓW, FUNDUSZY I POLITYKI REGIONALNEJ z dnia 9 czerwca 2021 r. w sprawie wzoru deklaracji uproszczonej w sprawie podatku akcyzowego od samochodów osobowych - Dziennik Ustaw rok 2021 poz. 1110

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA