Nowe wzory formularzy CIT (m.in. CIT-8, CIT-8A, CIT/BR, CIT/IP, CIT/KW)

REKLAMA

REKLAMA

Nowe wzory formularzy CIT

W Dzienniku Ustaw z 5 marca 2021 roku opublikowane zostało rozporządzenie Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 26 lutego 2021 r. zmieniające rozporządzenie w sprawie określenia wzorów deklaracji, zeznania, oświadczenia oraz informacji podatkowych obowiązujących w zakresie podatku dochodowego od osób prawnych (Dziennik Ustaw rok 2021 poz. 409). Rozporządzenie weszło w życie 6 marca 2021 roku.

REKLAMA

REKLAMA

Rozporządzenie, wydane na podstawie art. 28a ust. 1 ustawy o podatku dochodowym od osób prawnych, określiło nowe wersje zeznań podatkowych CIT-8, CIT-8AB, a także informacji CIT-8/O, CIT/BR, CIT/8S, CIT-8SP, CIT/IP, CIT/WW, CIT/WZ oraz CIT/WZG. Pojawił się także nowy wzór informacji - CIT/KW.

Ustawodawca wskazał, że wzory określone w rozporządzeniu (poza nowym wzorem CIT/KW), w brzmieniu nadanym niniejszym rozporządzeniem, mają zastosowanie do przychodów i dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2020 r.

W przypadku podatników, których rok podatkowy jest inny niż kalendarzowy i rozpoczął się przed dniem 1 stycznia 2020 r. oraz zakończył się po dniu 31 grudnia 2019 r., do osiągniętych dochodów (uzyskanych przychodów, poniesionych strat) w tym roku podatkowym, mają zastosowanie wzory określone w rozporządzeniu.

Nowych wzorów nie stosuje się, jeżeli przed dniem wejścia w życie niniejszego rozporządzenia zeznanie o wysokości osiągniętego dochodu (poniesionej straty) zostało złożone według dotychczasowego wzoru. W takim przypadku uznaje się za prawidłowe zastosowanie wzoru obowiązującego przed dniem wejścia w życie niniejszego rozporządzenia.

Podatnicy, którzy po dniu 31 grudnia 2020 r. dokonają wyboru opodatkowania ryczałtem od dochodów spółek kapitałowych, składają zeznanie za rok podatkowy kończący się z dniem 31 grudnia 2020 r. i później według wzorów określonych w rozporządzeniu.

CIT - nowe wersje formularzy

Rozporządzenia zmieniającego wzory formularzy wykorzystywanych do rozliczeń w podatku dochodowego od osób prawnych wprowadza następujące nowe wersje zeznań/informacji:

- CIT-8 (wersja 30) – zeznane o wysokości osiągniętego dochodu (poniesionej straty) i należnego podatku dochodowego od osób prawnych,

- CIT-8AB (wersja 5) – zeznane o wysokości osiągniętego dochodu (poniesionej straty) przez podatkową grupę kapitałową i należnego podatku dochodowego od osób prawnych,

- CIT-8/O (wersja 17) – informacja o odliczeniach od dochodu i od podatku oraz o dochodach (przychodach) wolnych od podatku,

- CIT/BR (wersja 8) – informacja o odliczeniach od podstawy opodatkowania kosztów uzyskania przychodów poniesionych na działalność badawczo-rozwojową,

- CIT/8S (wersja 5) – informacja o wysokości dochodu osiągniętego z działalności gospodarczej prowadzonej na podstawie zezwolenia na terenie specjalnej strefy ekonomicznej lub na podstawie decyzji o wsparciu,

- CIT-8SP (wersja 5) – informacja o wysokości dochodu osiągniętego z działalności gospodarczej prowadzonej na podstawie zezwolenia na terenie specjalnej strefy ekonomicznej lub na podstawie decyzji o wsparciu,

- CIT/IP (wersja 3) – informacja o wysokości dochodu (straty) z kwalifikowanych praw własności intelektualnej oraz podatku dochodowego od osób prawnych,

- CIT/WW (wersja 3) – informacja o wysokości dochodu osiągniętego z odpłatnego zbycia walut wirtualnych oraz podatku dochodowego od osób prawnych,

- CIT/WZ (wersja 2) – informacja o wierzytelnościach i zobowiązaniach zmniejszających lub zwiększających podstawę opodatkowania (stratę), wynikających z transakcji handlowych,

REKLAMA

- CIT/WZG (wersja 2) – informacja o wierzytelnościach i zobowiązaniach zmniejszających lub zwiększających podstawę opodatkowania (stratę), wynikających z transakcji handlowych, składana przez spółkę tworzącą podatkową grupę kapitałową,

Poza tym, rozporządzenia przewiduje wprowadzenie nowego wzoru deklaracji CIT/KW (wersja 1), będącego informacją o przychodach, kosztach, dochodzie z przekształcenia oraz podatku należnym w związku z wyborem opodatkowania ryczałtem od dochodów spółek kapitałowych.

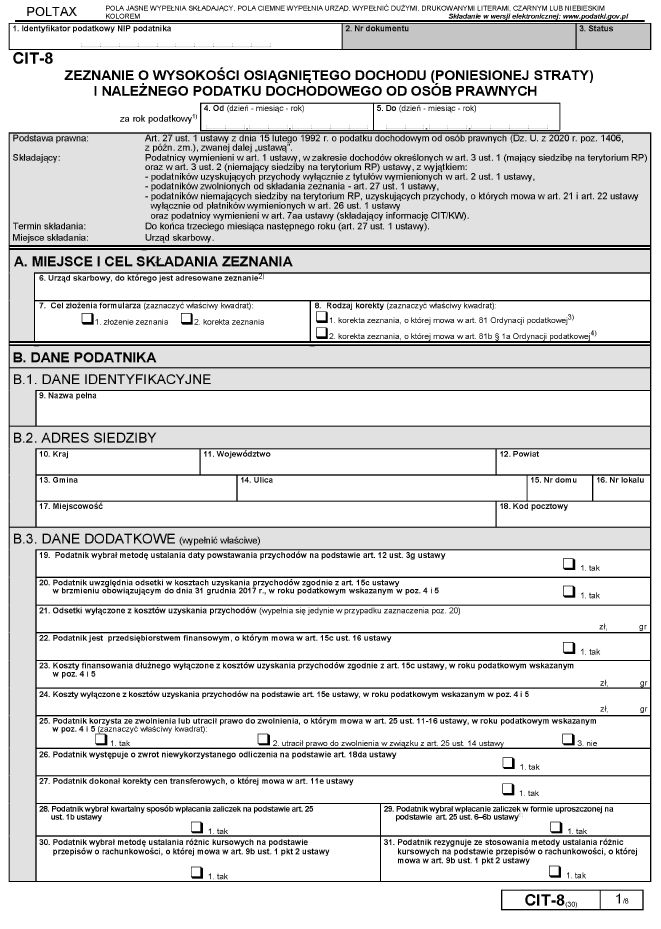

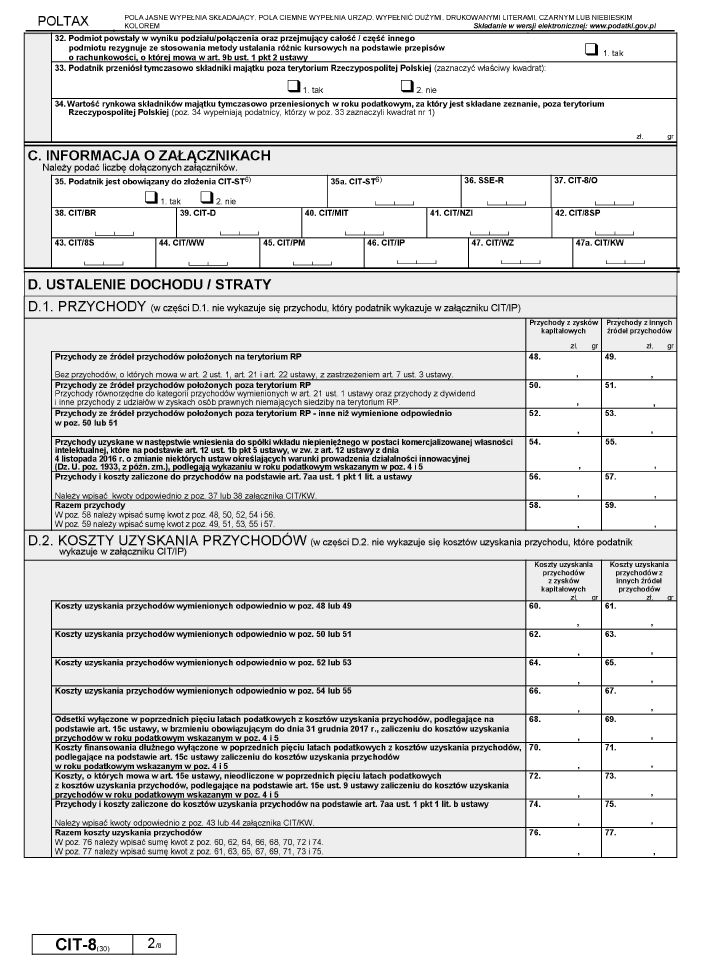

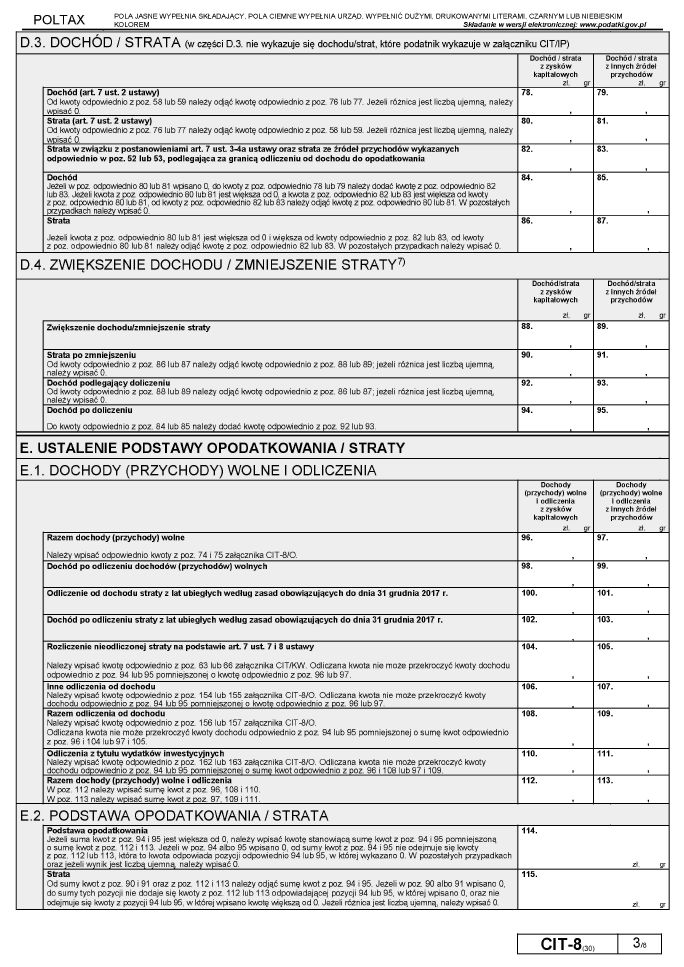

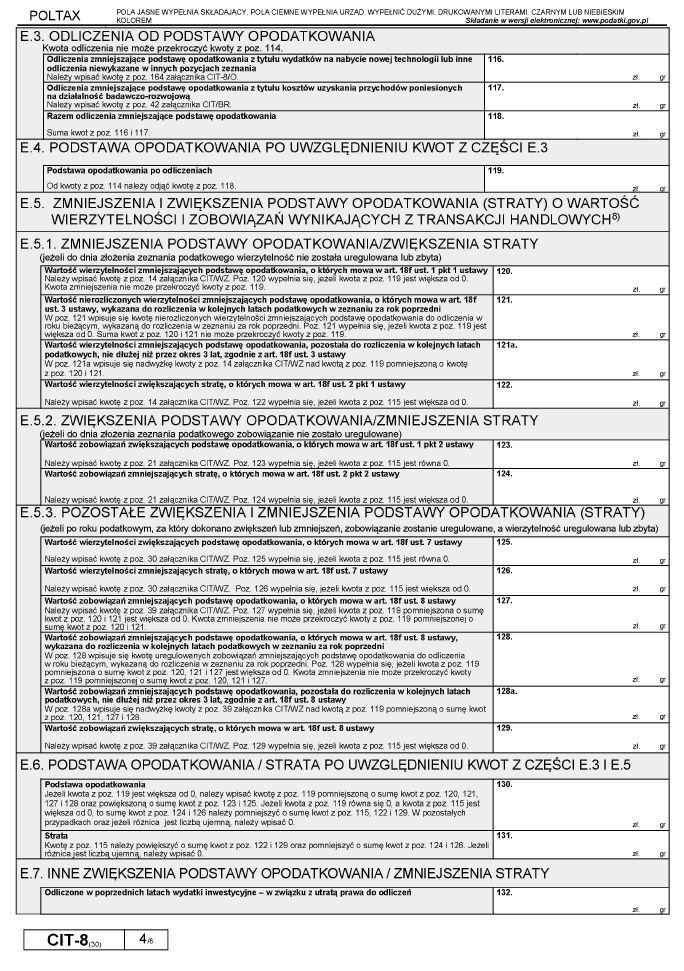

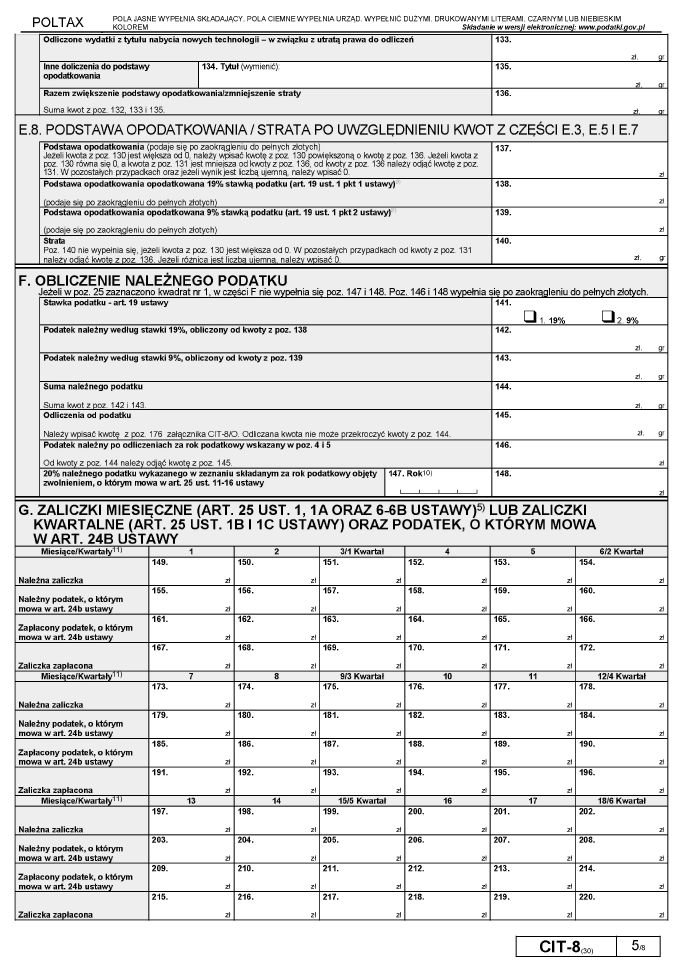

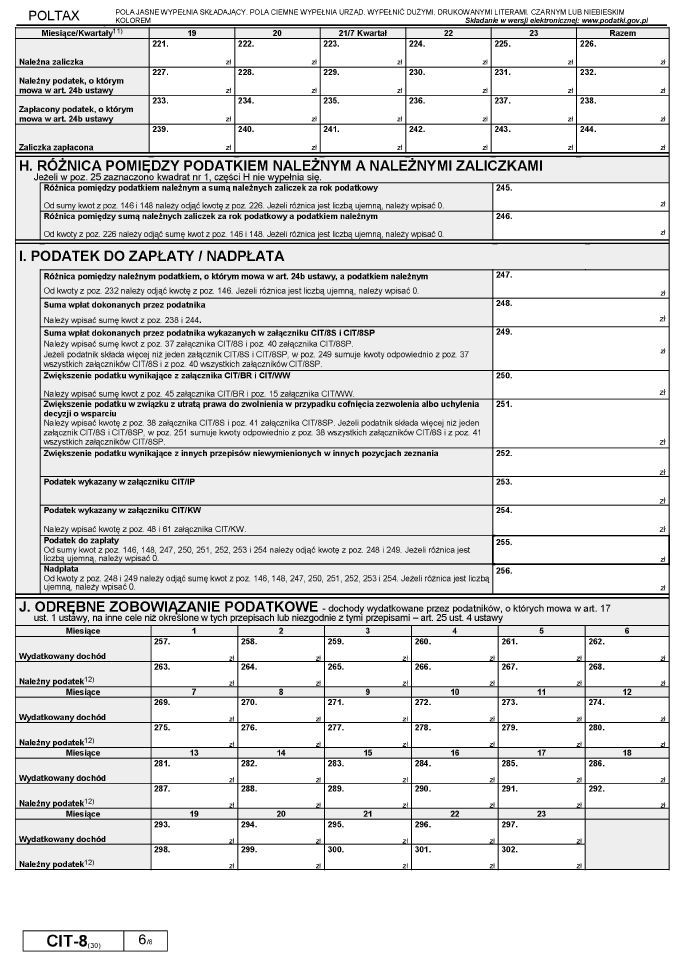

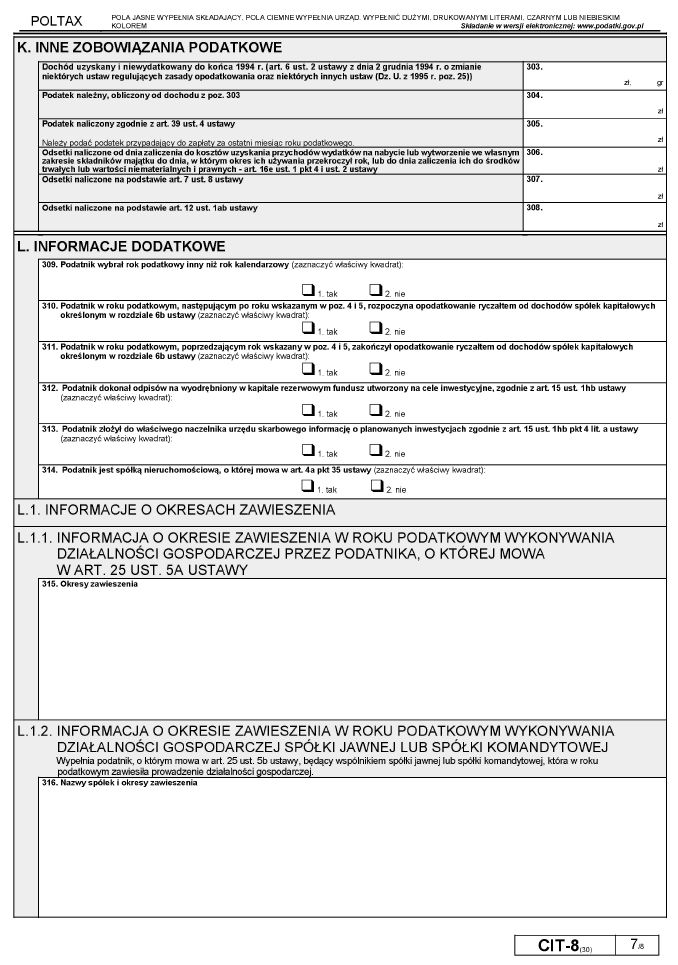

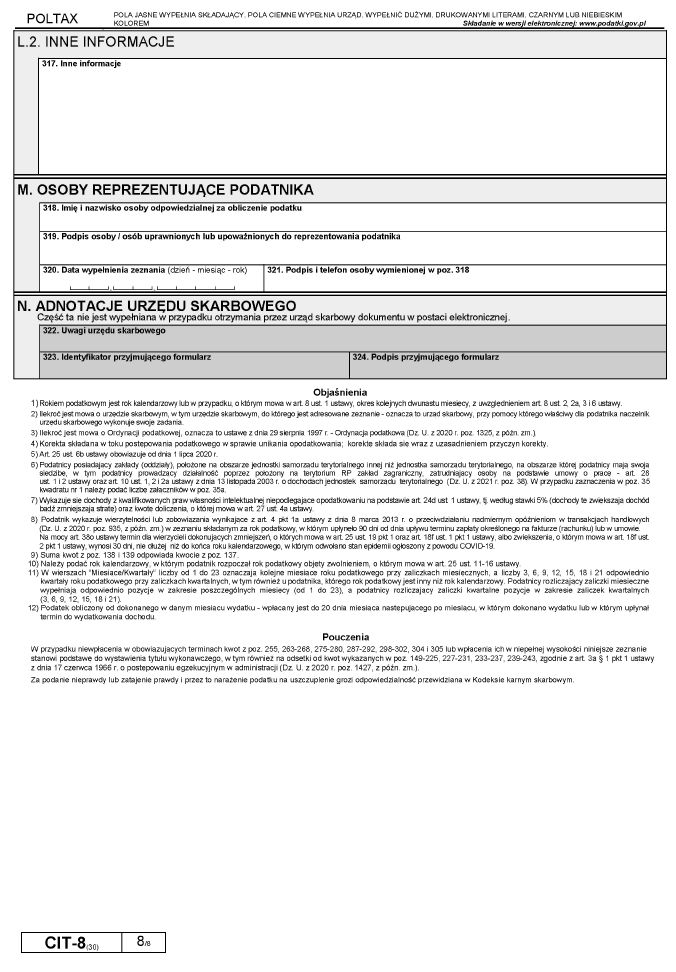

CIT-8 - wzór formularza

Wzór formularza CIT-8 (wersja 30), zgodnie z załącznikiem do rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 26 lutego 2021 r. (poz. 409).

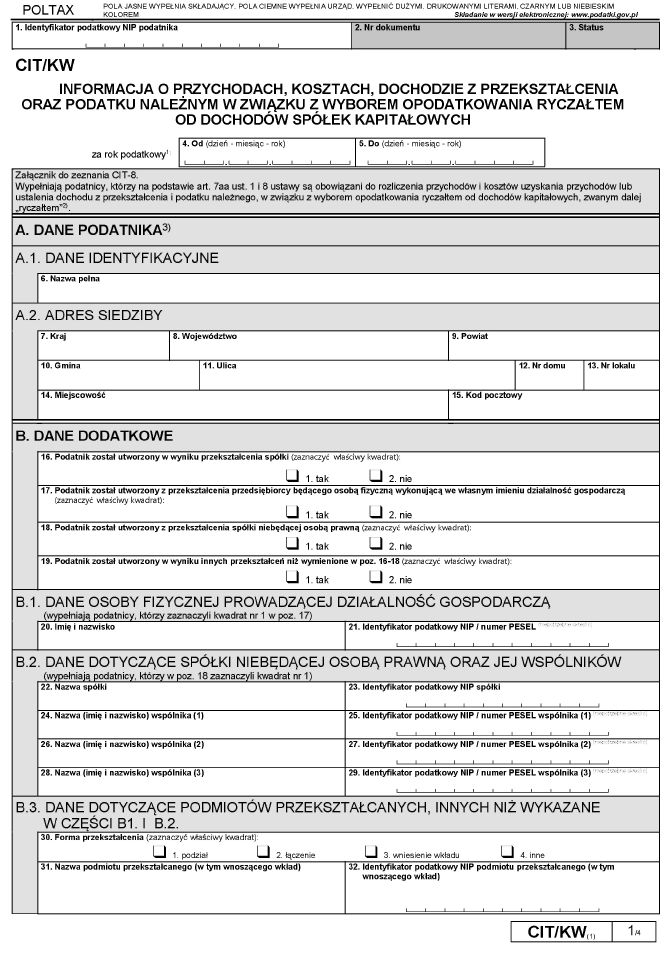

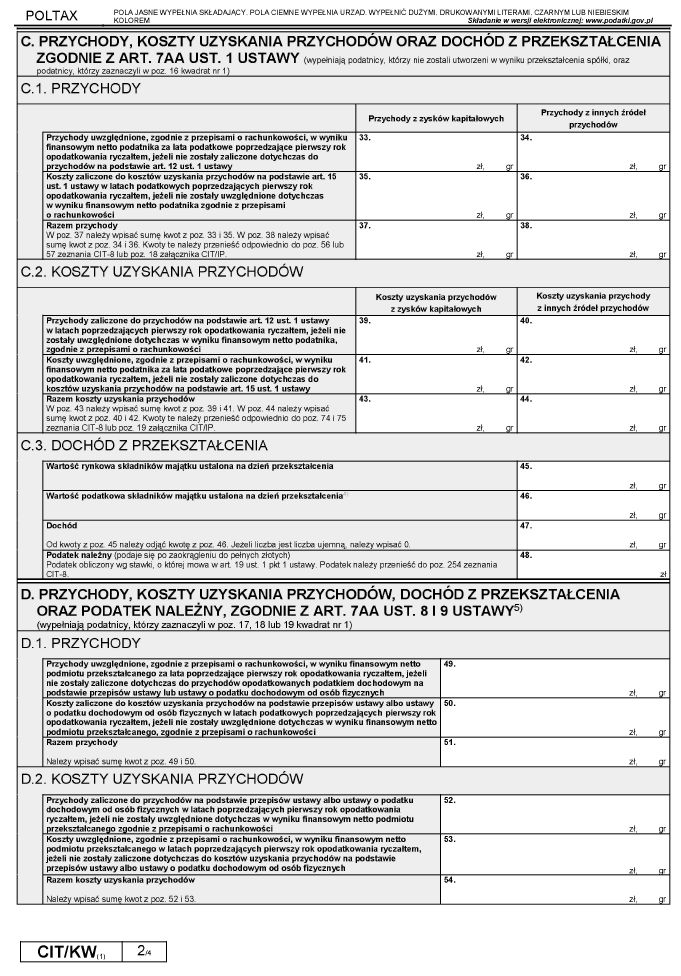

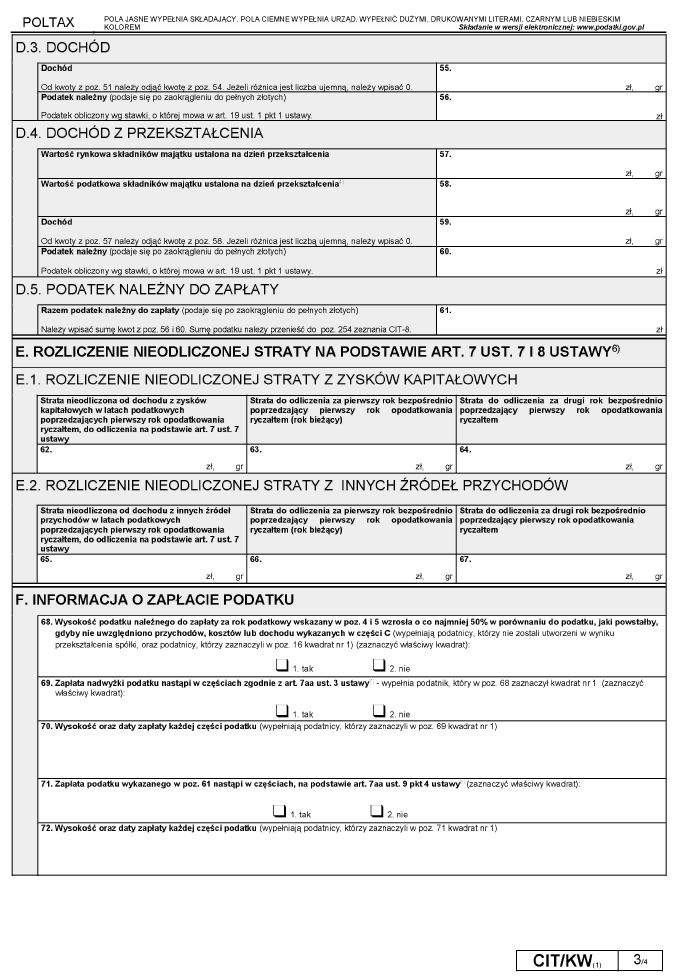

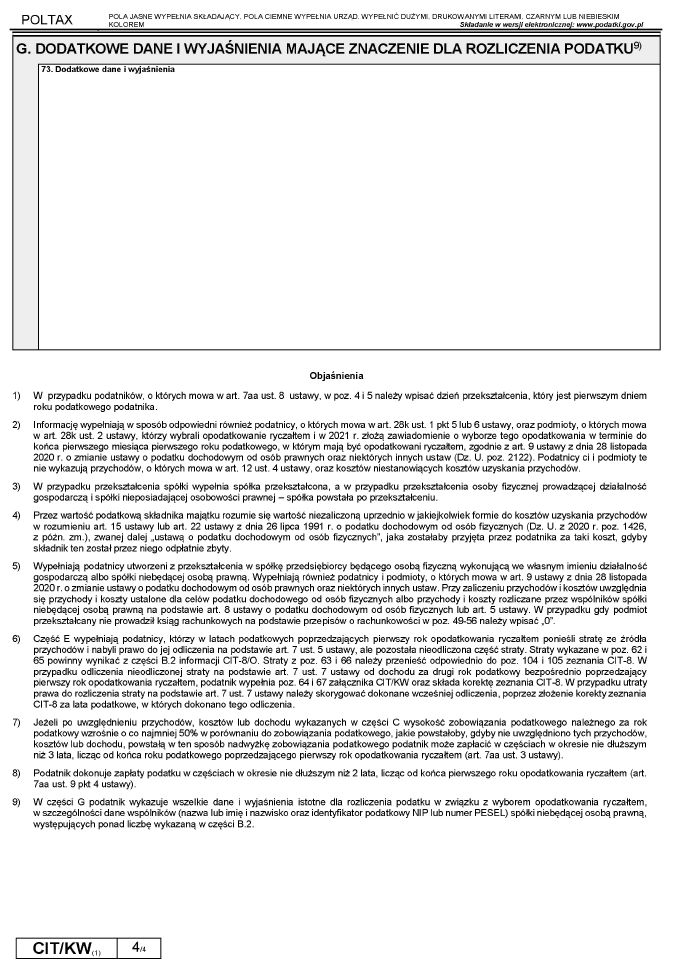

CIT/KW - wzór formularza (estoński CIT)

CIT/KW to nowy formularz, który służy do informowania o przychodach, kosztach, dochodzie z przekształcenia oraz podatku należnym w związku z wyborem opodatkowania ryczałtem od przychodów spółek kapitałowych (tzw. estoński CIT).

Informacja CIT/KW jest załącznikiem do zeznania CIT-8.

Przypomnijmy, że estoński CIT to nowe rozwiązanie na gruncie podatku CIT, które zaczęło obowiązywać od początku 2021 roku. Istotą estońskiego CIT jest przesunięcie czasu poboru podatku na moment wypłaty zysków z przedsiębiorstwa.

Z opodatkowania w tej nowej formie mogą korzystać podatnicy będący:

1) spółką z ograniczoną odpowiedzialnością albo

2) spółką akcyjną,

- których odpowiednio udziałowcami albo akcjonariuszami są wyłącznie osoby fizyczne nieposiadające praw majątkowych związanych z prawem do otrzymania świadczenia jako założyciele (fundatorzy) lub beneficjenci fundacji, trustu lub innego podmiotu albo stosunku prawnego o charakterze powierniczym, jeżeli spełnią określone w ustawie warunki dotyczące m.in.: limitu łącznych przychodów osiągniętych w poprzednim roku podatkowym oraz poziomu zatrudnienia.

CIT/KW - wzór formularza zgodnie z załącznikiem do rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 26 lutego 2021 r. (poz. 409).

Podstawa prawna:

- ROZPORZĄDZENIE MINISTRA FINANSÓW, FUNDUSZY I POLITYKI REGIONALNEJ z dnia 26 lutego 2021 r. zmieniające rozporządzenie w sprawie określenia wzorów deklaracji, zeznania, oświadczenia oraz informacji podatkowych obowiązujących w zakresie podatku dochodowego od osób prawnych - Dziennik Ustaw rok 2021 poz. 409

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA