Fundusz cypryjski dedykowany inwestycjom w Polsce. Remedium na mankamenty FIZów

REKLAMA

Dzięki zmianom w ustawie o podatku dochodowym od osób prawnych obowiązującym od stycznia 2011 roku odpowiedź twierdząca na tak postawione pytanie nie jest już do końca pewna.

REKLAMA

REKLAMA

Wehikuł inwestycyjny z zastosowaniem FIZu

Fundusz inwestycyjny zamknięty jest tworzony i zarządzany przez towarzystwo funduszy inwestycyjnych po uzyskaniu zezwolenia Komisji Nadzoru Finansowego, która pełni nadzór nad jego działalnością. Pieczę nad aktywami funduszu pełni bank - depozytariusz, u którego przechowywane są aktywa takiego funduszu. Inwestor może wnieść do funduszu albo kapitał (dokonując wpłat pieniężnych do funduszu), albo bezpośrednio wnosząc do funduszu aktywa (min. papiery wartościowe, czy udziały w spółkach z ograniczoną odpowiedzialnością).

Przy zastosowaniu odpowiedniego doboru podmiotów uczestniczących w strukturze z udziałem funduszu podatkowi będą podlegały wyłącznie wypłaty na ostatnim szczeblu - do uczestnika funduszu posiadającego certyfikaty inwestycyjne. Do czasu wypłaty środków na rzecz uczestnika - cała struktura będzie zwolniona z podatku dochodowego.

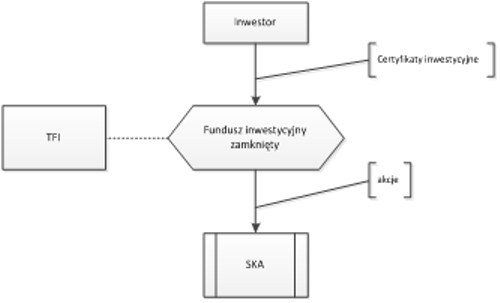

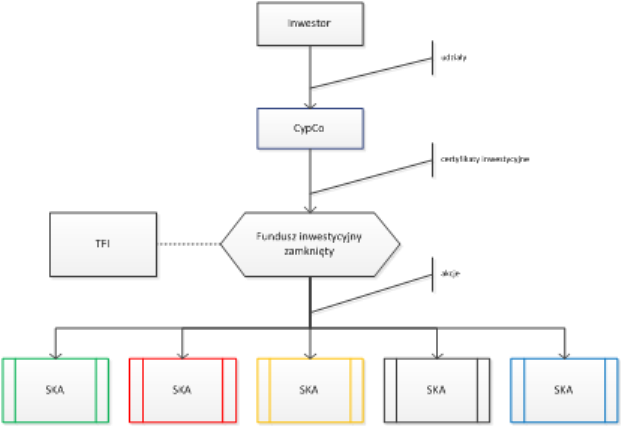

Standardowy wehikuł optymalizacyjny z udziałem FIZu wygląda następująco: uczestnik (zazwyczaj osoba fizyczna) posiada papiery wartościowe emitowane przez FIZ - tzn. certyfikaty inwestycyjne, zaś FIZ lokuje aktywa w akcje emitowane przez spółki komandytowo-akcyjne, wykonujące działalność operacyjną (handlową, produkcyjną) albo inwestycyjną (np. posiadając nieruchomości).

REKLAMA

Poniższy schemat pokazuje standardową strukturę, pozwalającą na oszczędność podatkową:

Spółka komandytowo-akcyjna jest spółką osobową, w której występują dwa rodzaje wspólników: komplementariusz, prowadzący całość spraw spółki i odpowiadający za niewykonane zobowiązania spółki całym swoim majątkiem bez ograniczeń oraz akcjonariusz - który odpowiada wyłącznie do wartości wniesionego do spółki wkładu na poczet akcji. Z punktu widzenia prawa podatkowego spółka komandytowo-akcyjna, jako spółka osobowa, jest transparentna dla celów podatku dochodowego, co oznacza, że dla celów podatkowych nie jest traktowana jako podatnik podatku dochodowego - podatnikami są jej poszczególni wspólnicy. Dzięki transparentności spółki komandytowo-akcyjnej przychody z tytułu wykonywanej operacyjnej działalności są opodatkowane na poziomie funduszu inwestycyjnego, który jest całkowicie z podatku zwolniony. W związku z tym, efektywne opodatkowanie działalności gospodarczej (z tytułu posiadanych akcji spółki komandytowo-akcyjnej) wynosi 0%.

W przypadku gdyby fundusz lokował swoje aktywa w udziały w spółkach z ograniczoną odpowiedzialnością, wówczas dochody z tej działalności byłyby opodatkowane 19% podatkiem dochodowym na poziomie spółki. Przychody z tytułu dywidendy oraz przychody z tytułu sprzedaży udziałów byłyby z podatku zwolnione. Dzięki inwestycji poprzez spółkę transparentną wehikuł pozwala na zaoszczędzenie 19% podatku dochodowego od prowadzonej działalności operacyjnej.

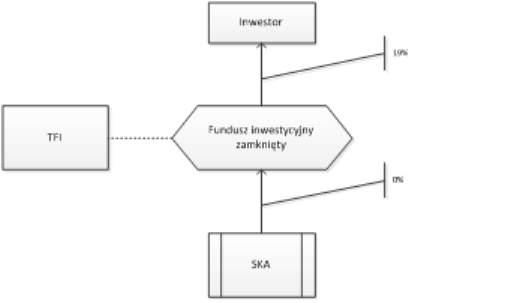

Dopóki środki pozostają w funduszu i są reinwestowane, dopóty zyski z działalności operacyjnej są zupełnie z podatku zwolnione. Podatek w wysokości 19% pojawi się dopiero na etapie wypłaty uczestnikowi FIZu, będącemu osobą fizyczną i rezydentem w Polsce, dochodów z tytułu uczestnictwa w funduszu inwestycyjnym - albo w postaci udziału w zysku czy dochodu funduszu (quasi dywidenda) albo z tytułu umorzenia posiadanych przez niego certyfikatów inwestycyjnych, co ilustruje następujący schemat:

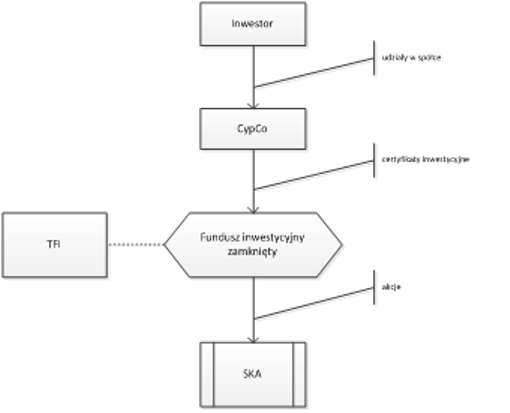

Drobna modyfikacja struktury pozwala na zaoszczędzenie 10% podatku od kwot wypłacanych inwestorom. Modyfikacja taka polega na „wprowadzeniu” spółki z ograniczoną odpowiedzialnością, na przykład cypryjskiej, jako pośrednika pomiędzy funduszem a Inwestorem. Wypłata środków z funduszu do spółki cypryjskiej jest zwolniona z podatku u źródła w Polsce, a na poziomie spółki cypryjskiej - zwolnieniu z podatku podlegają dochody z tytułu posiadanych papierów wartościowych.

Taka ulepszona struktura prezentuje się następująco:

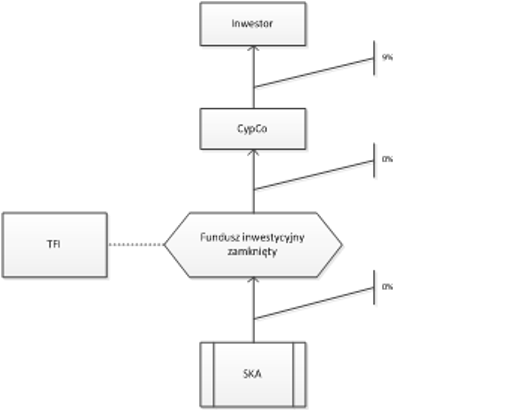

Przy wypłacie dywidendy ze spółki cypryjskiej do osoby fizycznej będącej polskim rezydentem możliwe jest zaliczenie na poczet podatku w Polsce 10% podatku hipotetycznie pobranego na Cyprze z tytułu podatku u źródła. Jako że podatek ten pobierany nie jest, polski podatnik jest obciążony jedynie 9% podatkiem.

Gdyby przyjąć, że przedmiotem lokat funduszu byłyby tylko udziały w spółkach z ograniczoną odpowiedzialnością, wówczas z podatkowego punktu widzenia inwestycja poprzez FIZ nie byłaby w ogóle opłacalna - ten sam skutek można w zasadzie osiągnąć, prowadząc inwestycje poprzez spółki cypryjskie.

Minusy polskiego FIZu

Szeroko powyżej opisany wariant, pomimo niewątpliwej korzyści podatkowej, ma szereg minusów, w tym dwa najważniejsze:

1) Po pierwsze: Ustawa regulująca funkcjonowanie FIZów wprowadza szereg rygorów dotyczących min. realizacji polityki inwestycyjnej przez fundusz - innymi słowy - nie we wszystkie aktywa fundusz może inwestować i nie zawsze może inwestować w taki sposób, w jaki by tego sobie inwestorzy życzyli.

Fundusz związany jest tzw. zasadami dywersyfikacji lokat, nakazującymi mu uczestniczyć w co najmniej 5 różnych inwestycjach o podobnej wartości, z których wartość każdej nie będzie przekraczała 20% wartości aktywów funduszu.

W efekcie tego po upływie okresu karencji, wynoszącego zależnie od typu funduszu 2 albo 3 lata licząc od dnia rejestracji, w funduszu powinno działać co najmniej 5 spółek komandytowo-akcyjnych, każda o wartości do 20% wartości aktywów tego funduszu, co ilustruje poniższy schemat:

2) Po drugie: Powyżej opisany wehikuł z udziałem funduszu inwestycyjnego jest drogi w obsłudze, głównie przez konieczność opłacenia udziału Towarzystwa Funduszy Inwestycyjnych i banku depozytariusza - zaczyna opłacać się dopiero przy dochodach z działalności operacyjnej, wynoszących nie mniej niż 1 mln zł rocznie, a to przy założeniu, że uzyskane środki nie będą wypłacane do inwestorów.

3) Po trzecie: czas rejestracji funduszu lub czas niezbędny do dokonania zmian w treści statutu to proces długotrwały, zazwyczaj trwający dłużej niż 3 miesiące.

Dodać do tego należy, że polski rząd zamierza zmienić ustawę o funduszach inwestycyjnych i podatku dochodowym od osób prawnych w taki sposób, aby ograniczyć dostępność niepublicznych funduszy inwestycyjnych zamkniętych dla mniejszych inwestorów. Obok wielu korzystnych zmian dotyczących funkcjonowania funduszy inwestycyjnych projekt z dnia 29 czerwca 2011 r. zakłada, że fundusze takie będą wyłącznie funduszami dla większych inwestorów - zgodnie z planowaną zmianą minimalna wartość certyfikatu inwestycyjnego nie może być niższa niż równowartość 40.000 euro.

ICIS

Od stycznia 2011 roku zagraniczne fundusze inwestycyjne osiągające dochody w Polsce są zwolnione z podatku dochodowego, dzięki temu w Polsce mogą zostać zaoferowane konkurencyjne względem polskich FIZów wehikuły zagraniczne. Jednym z takich wehikułów jest cypryjski fundusz prywatny, International Collective Scheme, działający w formie spółki kapitałowej - Private International Investment Company (dalej „ICIS”).

Rozwiązanie z udziałem ICIS to:

- Ma zalety inwestowania za pośrednictwem FIZu - pozwala na zredukowanie podatku dochodowego od działalności operacyjnej wykonywanej w Polsce praktycznie do 0, przy zastosowaniu podobnego do FIZu modelu, tzn. przy realizowaniu inwestycji w akcje spółki komandytowo-akcyjnej;

- Jest prostsze i bardziej przejrzyste - Inwestor nie musi budować aż 4-poziomowej struktury, aby uzyskać takie same korzyści podatkowe - wystarczą tylko 3 poziomy, aby struktura była neutralna podatkowo do chwili wypłaty środków do ostatecznego Inwestora, co opodatkowane będzie na poziomie 9%;

- Jest bardziej elastyczne - umożliwia prowadzenie jednej inwestycji przez cały okres funkcjonowania funduszu - nie wymaga stosowania ograniczeń dywersyfikacji lokat, w tym w szczególności konieczności rozdrabniania kapitału do 5 różnych inwestycji;

- Jest szybsze w implementacji - jeżeli Inwestor ma już strukturę z udziałem spółki cypryjskiej, wówczas wystarczy tylko dokonać rejestracji spółki jako funduszu;

- Jest znacznie tańsze od struktur z udziałem polskiego funduszu inwestycyjnego zamkniętego; a ponadto jeżeli wejdą w życie zakładane zmiany w ustawie o funduszach inwestycyjnych i podatku dochodowym od osób prawnych -w przypadku funduszu ICIS, dla zachowania korzyści podatkowej, wartość jednostki uczestnictwa w tym funduszu będzie mogła się ukształtować dowolnie, a nie jak w przypadku polskiego FIZu - wynosić nie mniej niż 40.000 euro.

Na Cyprze fundusz może być utworzony i działać w formie spółki kapitałowej, np. limited liability company - będzie to tzw. fundusz International Investment Company. Jeżeli propozycja nabycia jednostek uczestnictwa w tym funduszu będzie kierowana wyłącznie do ograniczonego grona podmiotów (do 99) w formie oferty niepublicznej - taki fundusz będzie funduszem prywatnym, którego zasady funkcjonowania w głównej mierze będą zależały od inwestorów, a w mniejszym - będą podlegały ustawowym ograniczeniom.

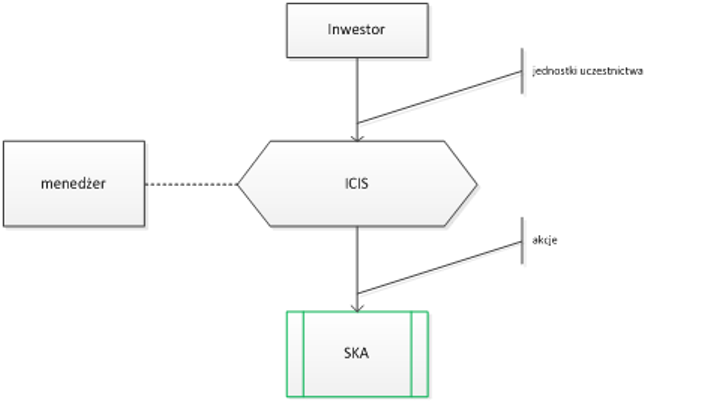

Struktura z ICIS prezentuje się następująco:

Inwestor obejmuje, lub nabywa udziały w cypryjskiej spółce z ograniczoną odpowiedzialnością, powołuje menedżera i wybiera bank, który będzie pełnił funkcję depozytariusza, a następnie wnioskuje o uzyskanie licencji na prowadzenie działalności w formie funduszu. Jeżeli Inwestor posiada już strukturę ze spółką cypryjską, wówczas może istniejącą już cypryjską spółkę z ograniczoną odpowiedzialnością przekształcić w fundusz ICIS.

ICIS nie musi zarządzać spółka podlegająca takim ograniczeniom jak towarzystwo funduszy inwestycyjnych. Funduszem mogą zarządzać także osoby fizyczne. Jeżeli Inwestor cieszy się dobrą reputacją i wykaże się wystarczającym w ocenie cypryjskiego regulatora doświadczeniem, może współuczestniczyć w zarządzaniu aktywami funduszu obok menedżerów cypryjskich. Podobnie jak w przypadku spółek cypryjskich, konieczne jest, aby w składzie zarządu funduszu przeważały osoby będące rezydentami cypryjskimi.

ICIS nie musi podlegać zasadom dywersyfikacji lokat. Jeżeli taka jest wola menedżerów i Inwestorów, fundusz przez cały okres funkcjonowania może lokować aktywa wyłącznie w jeden przedmiot lokat.

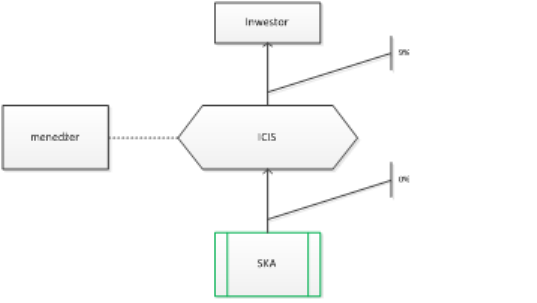

Taka struktura będzie opodatkowana w następujący sposób:

Dochody z tytułu posiadanych akcji spółki komandytowo-akcyjnej są z podatku zwolnione w Polsce. Na Cyprze, zgodnie z zapisami umowy o unikaniu podwójnego opodatkowania, fundusz z tytułu tych dochodów nie będzie podlegał opodatkowaniu. Z tytułu sprzedaży akcji spółki komandytowo-akcyjnej będzie opodatkowany na poziomie 0,425%. Wypłata dochodów z funduszu do polskiego rezydenta będzie opodatkowana na poziomie 9%.

Na koniec należy poczynić takie zastrzeżenie, że opisywana powyżej „9%” pozostaje aktualna we wszystkich wariantach do czasu wejścia w życie zapowiadanych zmian umowy o unikaniu podwójnego opodatkowania pomiędzy Polską a Cyprem, o które omawiane były w jednym z ostatnich artykułów.

Maria Jaskólska

aplikant adwokacki

REKLAMA

REKLAMA