Wzór informacji w sprawie opłaty paliwowej (OPAL)

REKLAMA

REKLAMA

- Opłata paliwowa - wzór informacji

- OPAL - wzór informacji w sprawie opłaty paliwowej

- Jak wysłać informację OPAL?

- Gdzie złożyć informację OPAL?

- Kiedy złożyć informację OPAL?

Opłata paliwowa - wzór informacji

W Dzienniku Ustaw opublikowane zostało rozporządzenie Ministra Infrastruktury z dnia 30 lipca 2021 r. w sprawie określenia wzoru informacji w sprawie opłaty paliwowej (Dziennik Ustaw rok 2021 poz. 1490).

REKLAMA

REKLAMA

Rozporządzenie wydane na podstawie art. 37o ust. 4 ustawy z dnia 27 października 1994 r. o autostradach płatnych oraz o Krajowym Funduszu Drogowym (Dz. U. z 2020 r. poz. 2268 oraz z 2021 r. poz. 802 i 1005) określa wzór informacji w sprawie opłaty paliwowej (OPAL).

Niniejsze rozporządzenie było poprzedzone rozporządzeniem Ministra Infrastruktury i Budownictwa z dnia 16 sierpnia 2017 r. w sprawie określenia wzoru informacji w sprawie opłaty paliwowej (Dz. U. poz. 1671), które traci moc z dniem wejścia w życie niniejszego rozporządzenia zgodnie z art. 25 ustawy z dnia 30 marca 2021 r. o zmianie ustawy – Prawo celne oraz niektórych innych ustaw (Dz. U. poz. 802).

Rozporządzenie wchodzi w życie pierwszego dnia miesiąca następującego po upływie miesiąca od dnia ogłoszenia, czyli w dniu 1 października 2021 r.

REKLAMA

OPAL - wzór informacji w sprawie opłaty paliwowej

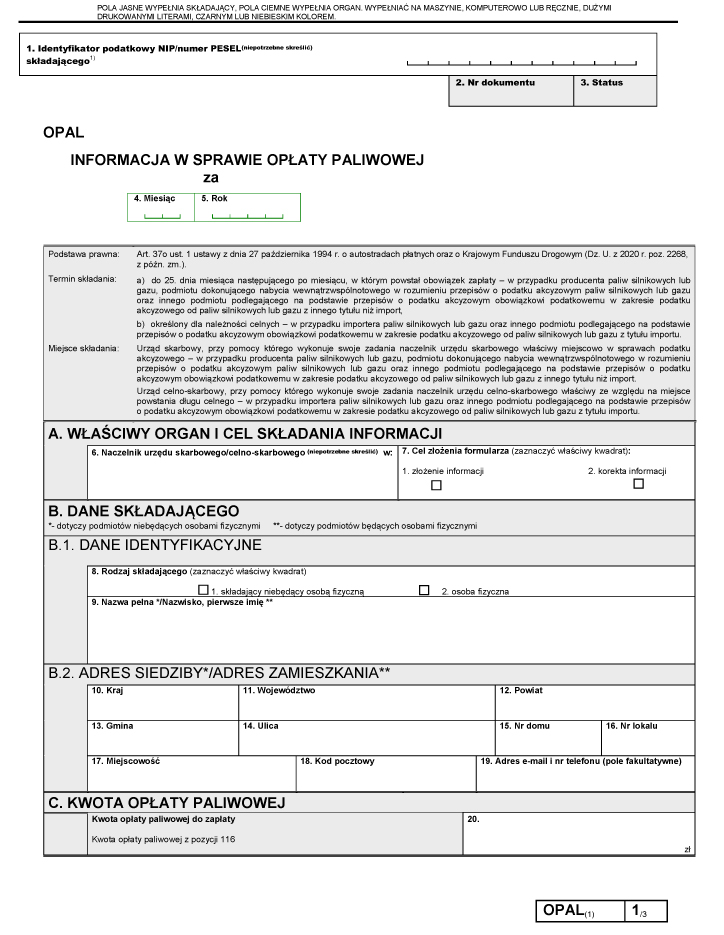

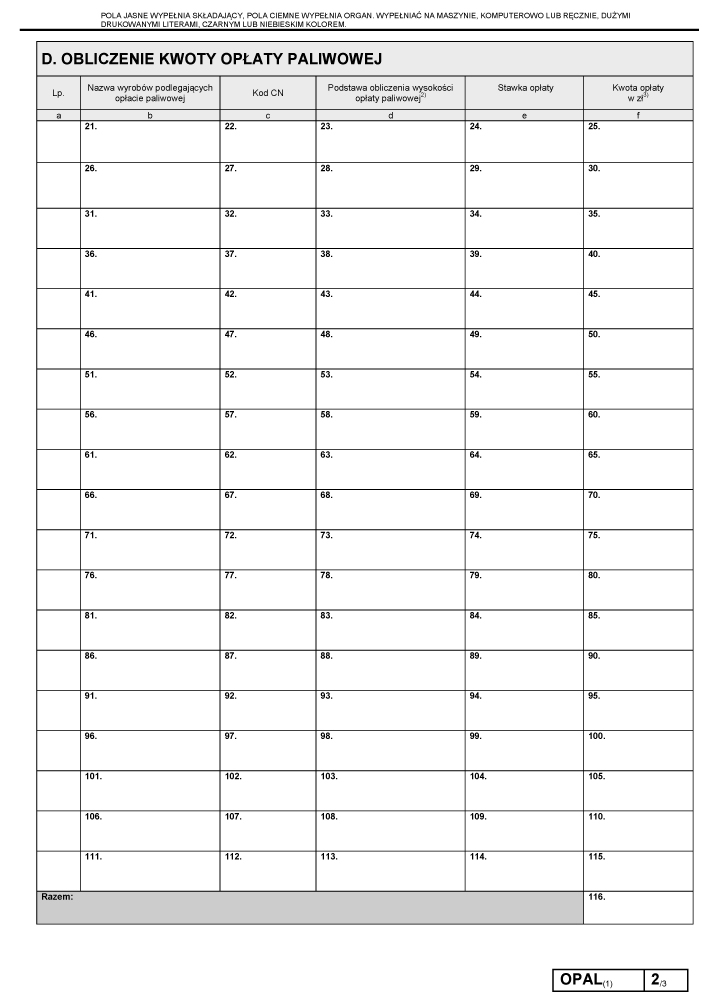

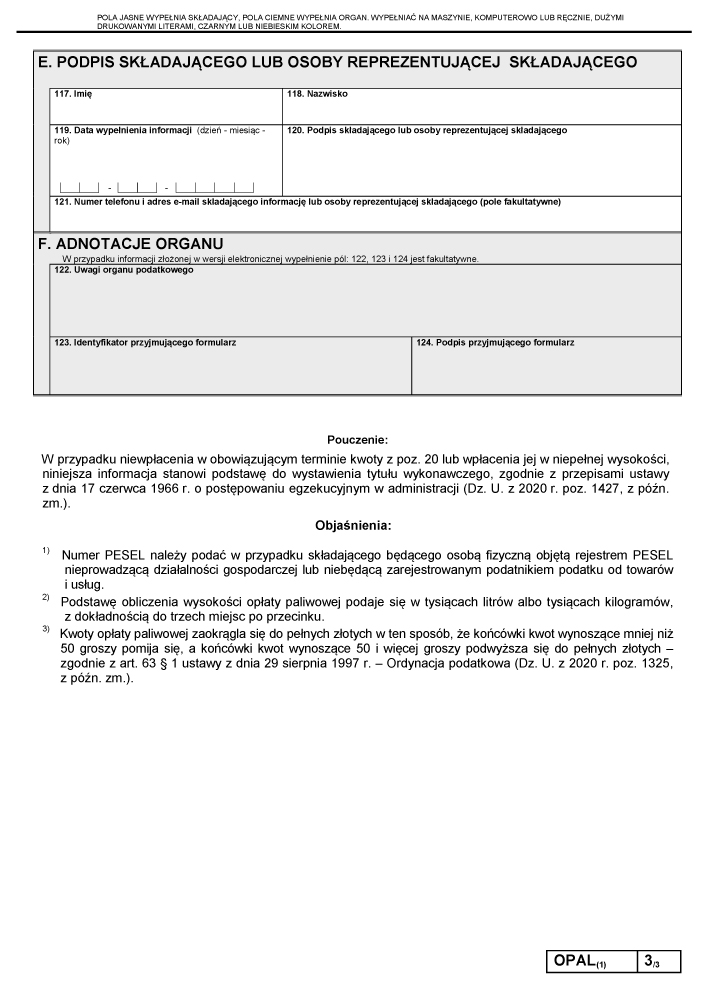

Wzór informacji w sprawie opłaty paliwowej (OPAL), zgodnie z załącznikiem do rozporządzenia Ministra Infrastruktury z dnia 30 lipca 2021 r. (poz. 1490).

WZÓR - OPAL

Jak wysłać informację OPAL?

Informację OPAL można wypełnić i przesłać listownie do urzędu skarbowego lub urzędu celno-skarbowego.

Można ją także wysłać w sposób elektroniczny, wykorzystując interaktywny formularz znajdujący się na PUESC. Aby to zrobić trzeba założyć konto i zarejestrować się na portalu, wypełniając kreator i wysyłając go przy użyciu:

- podpisu kwalifikowanego,

- Profilu Zaufanego,

- certyfikatu celnego (uzyskasz go na portalu PUESC).

Gdzie złożyć informację OPAL?

Organami właściwymi w sprawie opłaty paliwowej są naczelnicy urzędów skarbowych, naczelnicy urzędów celno-skarbowych oraz dyrektorzy izb administracji skarbowej.

Organami właściwymi miejscowo w sprawach opłaty paliwowej są odpowiednio:

1) naczelnik urzędu skarbowego właściwy miejscowo w sprawach podatku akcyzowego oraz dyrektor izby administracji skarbowej właściwy dla tego naczelnika – w przypadkach, w których obowiązanymi do zapłaty opłaty paliwowej są podmioty, o których mowa w art. 37j ust. 1 pkt 1 i 3, oraz podmiot, o którym mowa w art. 37j ust. 1 pkt 4 – jeżeli podlega on na podstawie przepisów o podatku akcyzowym obowiązkowi podatkowemu w zakresie podatku akcyzowego od paliw silnikowych lub gazu z innego tytułu niż import;

2) naczelnik urzędu celno-skarbowego właściwy ze względu na miejsce powstania długu celnego oraz dyrektor izby administracji skarbowej właściwy dla tego naczelnika – w przypadkach, w których obowiązanym do zapłaty opłaty paliwowej jest podmiot, o którym mowa w art. 37j ust. 1 pkt 2, oraz podmiot, o którym mowa w art. 37j ust. 1 pkt 4 – jeżeli podlega on na podstawie przepisów o podatku akcyzowym obowiązkowi podatkowemu w zakresie podatku akcyzowego od paliw silnikowych lub gazu z tytułu importu.

Kiedy złożyć informację OPAL?

Podmioty są obowiązane składać informację o opłacie paliwowej odpowiednio właściwemu naczelnikowi urzędu skarbowego albo naczelnikowi urzędu celno-skarbowego oraz obliczać i wpłacać opłatę paliwową w terminie:

1) do 25. dnia miesiąca następującego po miesiącu, w którym powstał obowiązek zapłaty – w przypadku podmiotów, o których mowa w art. 37j ust. 1 pkt 1 i 3, oraz podmiotu, o którym mowa w art. 37j ust. 1 pkt 4 – jeżeli podlega on na podstawie przepisów o podatku akcyzowym obowiązkowi podatkowemu w zakresie podatku akcyzowego od paliw silnikowych lub gazu z innego tytułu niż import,

2) określonym dla należności celnych – w przypadku podmiotu, o którym mowa w art. 37j ust. 1 pkt 2, oraz podmiotu, o którym mowa w art. 37j ust. 1 pkt 4 – jeżeli podlega on na podstawie przepisów o podatku akcyzowym obowiązkowi podatkowemu w zakresie podatku akcyzowego od paliw silnikowych lub gazu z tytułu importu

– na wyodrębniony rachunek bankowy urzędu skarbowego właściwego dla dokonywania wpłat kwot z tytułu zapłaty podatku akcyzowego.

W razie powstania nadpłaty w opłacie paliwowej zwrotu tej nadpłaty dokonuje się ze środków należnych Krajowemu Funduszowi Drogowemu i Funduszowi Kolejowemu w proporcji ustalonej zgodnie z art. 37i ust. 1 ustawy.

Obowiązek zapłaty opłaty paliwowej przedawnia się z upływem 5 lat, licząc od końca roku kalendarzowego, w którym zapłata powinna nastąpić.

Podstawa prawna:

- ROZPORZĄDZENIE MINISTRA INFRASTRUKTURY z dnia 30 lipca 2021 r. w sprawie określenia wzoru informacji w sprawie opłaty paliwowej - Dziennik Ustaw rok 2021 poz. 1490

- ustawa z dnia 27 października 1994 r. o autostradach płatnych oraz o Krajowym Funduszu Drogowym - t.j. z dnia 16 grudnia 2020 r. (Dz.U. z 2020 r., poz. 2268)

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA