Wzór wniosku o zwrot opłaty paliwowej

REKLAMA

REKLAMA

- Zwrot opłaty paliwowej - wniosek

- Zwrot opłaty paliwowej - zasady

- Wzór wniosku o zwrot opłaty paliwowej

- Opłata paliwowa - podstawowe informacje

- Opłata paliwowa - zapłata, zwrot nadpłaty

Zwrot opłaty paliwowej - wniosek

W dzienniku Ustaw opublikowane zostało rozporządzenie Ministra Infrastruktury z dnia 23 czerwca 2021 r. w sprawie określenia wzoru wniosku o zwrot opłaty paliwowej.

REKLAMA

REKLAMA

Rozporządzenie, wydane na podstawie art. 37oa ust. 4 ustawy z dnia 27 października 1994 r. o autostradach płatnych oraz o Krajowym Funduszu Drogowym (Dz. U. z 2020 r. poz. 2268 oraz z 2021 r. poz. 802 i 1005), określa wzór wniosku o zwrot opłaty paliwowej, o którym mowa w art. 37oa ust. 1 pkt 2 ustawy z dnia 27 października 1994 r. o autostradach płatnych oraz o Krajowym Funduszu Drogowym.

Rozporządzenie weszło w życie z dniem następującym po dniu ogłoszenia, czyli w dniu 29 czerwca 2021 r.

Zwrot opłaty paliwowej - zasady

Wyjaśnijmy, że opłata paliwowa podlega zwrotowi w przypadkach i na zasadach określonych dla zwrotu podatku akcyzowego:

REKLAMA

1) przez który jest realizowane zwolnienie od podatku akcyzowego, o którym mowa w art. 31 zwolnienia od akcyzy na mocy porozumień międzynarodowych ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym;

2) w art. 82 zwrot akcyzy w przypadku dostawy wewnątrzwspólnotowej ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym, z tym że zwrot następuje na wniosek podmiotów, o których mowa w art. 37j obowiązek zapłaty opłaty paliwowej ust. 1, albo podmiotu, który nabył od tych podmiotów paliwa silnikowe lub gaz, o których mowa w art. 37h opłata paliwowa, wprowadzenie na rynek paliw silnikowych i gazu, biokomponenty.

Organem właściwym w sprawie zwrotu opłaty paliwowej jest organ:

1) właściwy w sprawach zwrotu zapłaconej kwoty podatku akcyzowego, wyznaczony w przepisach wydanych na podstawie art. 31 zwolnienia od akcyzy na mocy porozumień międzynarodowych ust. 6 pkt 2 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym – w przypadku, o którym mowa w ust. 1 pkt 1;

2) o którym mowa odpowiednio w art. 14 właściwość organów podatkowych w sprawach akcyzy ust. 8a i 9 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym – w przypadku, o którym mowa w ust. 1 pkt 2.

Zwrotu opłaty paliwowej dokonuje się ze środków należnych Krajowemu Funduszowi Drogowemu i Funduszowi Kolejowemu w proporcji ustalonej zgodnie z art. 37i opłata paliwowa jako przychód Krajowego Funduszu Drogowego i Funduszu Kolejowego ust. 1.

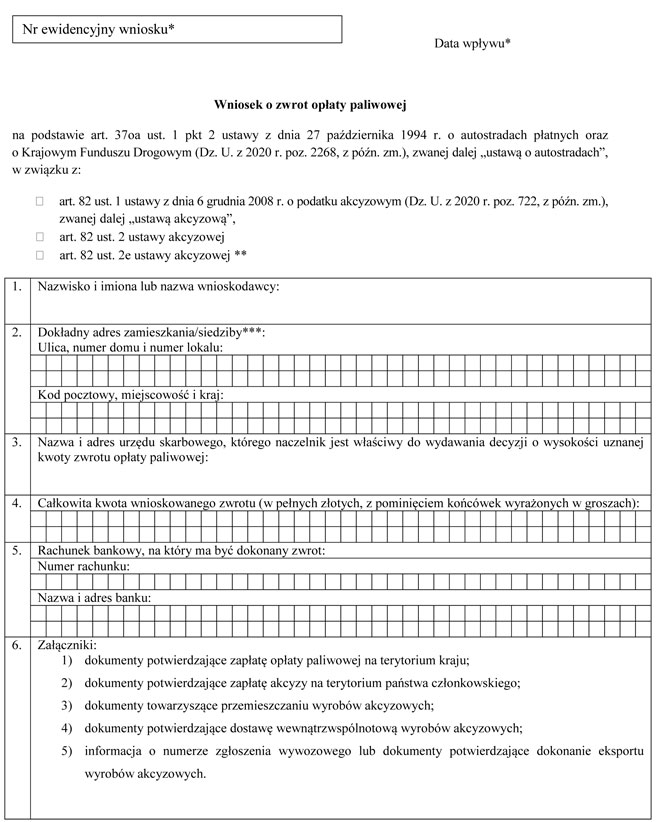

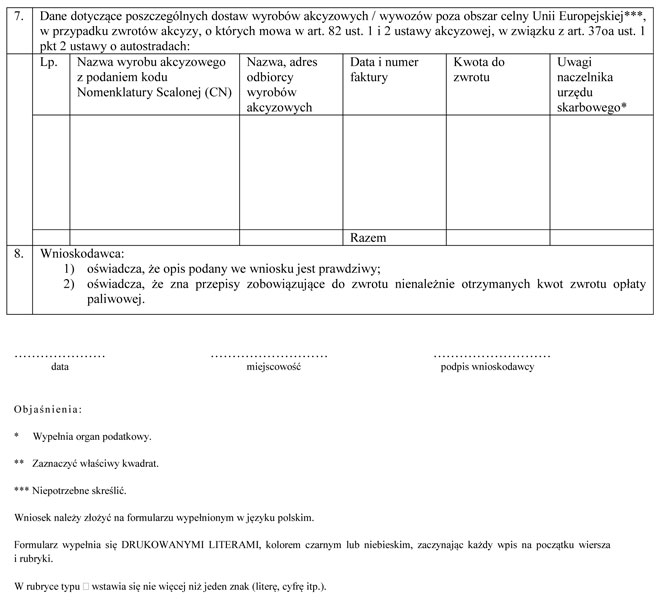

Wzór wniosku o zwrot opłaty paliwowej

Wzór wniosku o zwrot opłaty paliwowej, zgodnie z załącznikiem do rozporządzenia Ministra Infrastruktury z dnia 23 czerwca 2021 r. (poz. 1156).

WZÓR - WNIOSEK O ZWROT OPŁATY PALIWOWEJ

Zobacz: Formularze podatkowe

Opłata paliwowa - podstawowe informacje

Opłacie paliwowej, zgodnie z ustawą o autostradach płatnych oraz o Krajowym Funduszu Drogowym (dalej także "ustawa"), podlega wprowadzanie na rynek krajowy paliw silnikowych oraz gazu, wykorzystywanych do napędu silników spalinowych.

Przy czym, przez wprowadzenie na rynek krajowy paliw silnikowych oraz gazu należy rozumieć czynności podlegające opodatkowaniu podatkiem akcyzowym, których przedmiotem są te paliwa silnikowe oraz gaz.

Biokomponentami są biokomponenty w rozumieniu przepisów ustawy z dnia 25 sierpnia 2006 r. o biokomponentach i biopaliwach ciekłych (Dz. U. z 2020 r. poz. 1233 i 1565).

Natomiast paliwami silnikowymi lub gazem są następujące produkty:

1) benzyny silnikowe o kodach: CN 2710 12 45 lub CN 2710 12 49 oraz wyroby powstałe ze zmieszania tych benzyn z biokomponentami, spełniające wymagania jakościowe określone w odrębnych przepisach;

2) oleje napędowe o kodzie CN 2710 19 43 lub CN 2710 20 11 oraz wyroby powstałe ze zmieszania tych olejów z biokomponentami, spełniające wymagania jakościowe określone w odrębnych przepisach;

3) biokomponenty stanowiące samoistne paliwa, spełniające wymagania jakościowe określone w odrębnych przepisach, przeznaczone do napędu silników spalinowych, bez względu na kod CN;

4) gaz ziemny (mokry) i pozostałe węglowodory gazowe oraz gazowe węglowodory alifatyczne skroplone i w stanie gazowym, przeznaczone do napędu silników spalinowych, o kodach: CN 2711 i CN 2901;

5) wyroby inne niż określone w pkt 1–4, przeznaczone do użycia, oferowane na sprzedaż lub używane do napędu silników spalinowych, bez względu na kod CN.

Obowiązek zapłaty opłaty paliwowej od paliw silnikowych oraz gazu ciąży na następujących podmiotach, tj.:

1) producencie paliw silnikowych lub gazu albo

2) importerze paliw silnikowych lub gazu, albo

3) podmiocie dokonującym nabycia wewnątrzwspólnotowego w rozumieniu przepisów o podatku akcyzowym paliw silnikowych lub gazu, albo

4) innym podmiocie podlegającym na podstawie przepisów o podatku akcyzowym obowiązkowi podatkowemu w zakresie podatku akcyzowego od paliw silnikowych lub gazu.

Obowiązek zapłaty opłaty paliwowej powstaje z dniem powstania zobowiązania podatkowego w podatku akcyzowym od paliw silnikowych oraz gazu.

Podstawą obliczenia wysokości opłaty paliwowej jest ilość paliw silnikowych lub gazu od jakich podmioty są obowiązane zapłacić podatek akcyzowy. Przy czym, opłata paliwowa nie zwiększa podstawy opodatkowania podatkiem akcyzowym z tytułu importu wyrobów akcyzowych.

Opłata paliwowa - zapłata, zwrot nadpłaty

Podatnicy mają obowiązek składać informację o opłacie paliwowej (wzór informacji w sprawie opłaty paliwowej OPAL określa rozporządzenie Ministra Infrastruktury i Budownictwa z dnia 16 sierpnia 2017 r. w sprawie określenia wzoru informacji w sprawie opłaty paliwowej) odpowiednio właściwemu naczelnikowi urzędu skarbowego albo naczelnikowi urzędu celno-skarbowego oraz obliczać i wpłacać opłatę paliwową w terminie:

- do urzędu skarbowego, do 25 dnia miesiąca następującego po miesiącu, w którym powstał obowiązek jej zapłaty – w przypadkach: produkcji i nabycia wewnątrzwspólnotowego paliw silnikowych lub gazu oraz powstania obowiązku zapłaty akcyzy od paliw silnikowych lub gazu z innych przyczyn wynikających z przepisów ustawy o podatku akcyzowym

- do urzędu celno-skarbowego w terminie określonym dla należności celnych, czyli 10 dni od dnia odprawy – w przypadku importu paliw silnikowych lub gazu.

W 2021 roku stawki opłaty paliwowej wynoszą:

-

165,14 zł za 1000 litrów benzyn silnikowych oraz wyrobów powstałych ze zmieszania tych benzyn z biokomponentami

-

338,53 zł za 1000 litrów olejów napędowych, wyrobów powstałych ze zmieszania tych olejów z biokomponentami oraz biokomponentów stanowiących samoistne paliwa

-

198,25 zł za 1000 kilogramów gazów i innych wyrobów przeznaczonych do użycia, oferowanych na sprzedaż lub używanych do napędu silników spalinowych, bez względu na kod CN.

W razie powstania nadpłaty w opłacie paliwowej zwrotu tej nadpłaty dokonuje się ze środków należnych Krajowemu Funduszowi Drogowemu i Funduszowi Kolejowemu w proporcji ustalonej zgodnie z art. 37i ust. 1 ustawy.

Obowiązek zapłaty opłaty paliwowej przedawnia się z upływem 5 lat, licząc od końca roku kalendarzowego, w którym zapłata powinna nastąpić.

Podstawa prawna:

- rozporządzenie Ministra Infrastruktury z dnia 23 czerwca 2021 r. w sprawie określenia wzoru wniosku o zwrot opłaty paliwowej - Dziennik Ustaw rok 2021 poz. 1156

- ustawa z dnia 27 października 1994 r. o autostradach płatnych oraz o Krajowym Funduszu Drogowym - t.j. z dnia 16 grudnia 2020 r. (Dz.U. z 2020 r., poz. 2268)

- obwieszczenie Ministra Infrastruktury i Budownictwa z dnia 25 lutego 2020 r. zmieniające obwieszczenie w sprawie wysokości stawki opłaty paliwowej na rok 2020 (M.P. poz. 211)

- rozporządzenie Ministra Infrastruktury i Budownictwa z dnia 16 sierpnia 2017 r. w sprawie określenia wzoru informacji w sprawie opłaty paliwowej - Dziennik Ustaw rok 2017 poz. 1671

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA