PIT-11 za 2021 rok do końca stycznia 2022 r. - jak wysłać?

REKLAMA

REKLAMA

PIT-11 - czym jest?

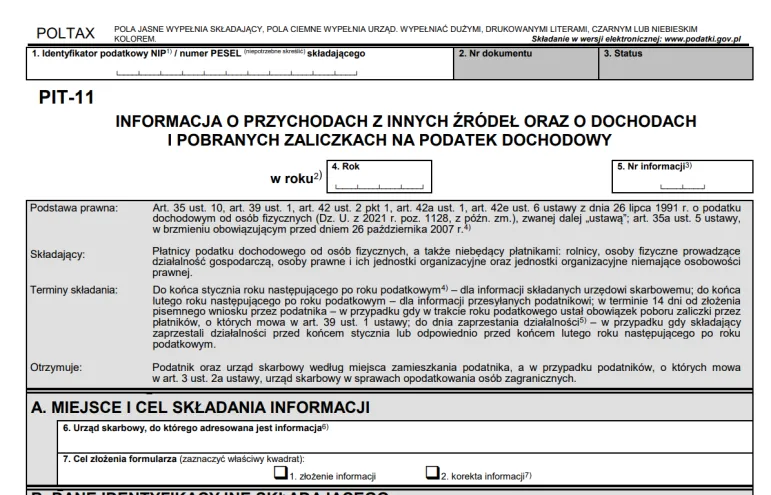

PIT-11 to informacja o przychodach z innych źródeł oraz o dochodach i pobranych zaliczkach na podatek dochodowy. Informację PIT-11 składają płatnicy podatku dochodowego od osób fizycznych, a także niebędący płatnikami: rolnicy, osoby fizyczne prowadzące działalność gospodarczą, osoby prawne i ich jednostki organizacyjne oraz jednostki organizacyjne niemające osobowości prawnej.

W informacji PIT-11 płatnik (np. pracodawca, zleceniodawca) wykazuje przychody, dochody i pobrane zaliczki na PIT danego podatnika (np. pracownika, zleceniobiorcy) w szczególności z tytułu:

- Należności ze stosunku: pracy, służbowego, spółdzielczego i z pracy nakładczej, wypłacone przez zakład pracy,

- Należności z tytułu umowy zlecenia,

- Praw autorskich i praw pokrewnych, praw do projektów wynalazczych, praw do topografii układów scalonych, znaków towarowych i wzorów zdobniczych, w tym również z odpłatnego zbycia tych praw - wymienionych w art. 18 ustawy o PIT.

REKLAMA

PIT-11 - do kiedy?

Informację PIT-11 płatnik powinien złożyć (przesłać):

- do końca stycznia roku następującego po roku podatkowym – do urzędu skarbowego;

- do końca lutego roku następującego po roku podatkowym – podatnikowi;

- w terminie 14 dni od złożenia pisemnego wniosku przez podatnika – w przypadku gdy w trakcie roku podatkowego ustał obowiązek poboru zaliczki przez płatników, o których mowa w art. 39 ust. 1 ustawy;

- do dnia zaprzestania działalności – w przypadku gdy płatnik zaprzestał działalności przed końcem stycznia lub odpowiednio przed końcem lutego roku następującego po roku podatkowym.

PIT-4 - czym jest, do kiedy złożyć?

PIT-4 to informacja o wypłaconych podatnikowi kwotach (diety i inne należności) z tytułu pełnienia obowiązków społecznych i obywatelskich. Informację PIT-R sporządza płatnik podatku dochodowego od osób fizycznych i składa:

- do końca stycznia roku następującego po roku podatkowym – urzędowi skarbowemu;

- do końca lutego roku następującego po roku podatkowym – podatnikowi;

- do dnia zaprzestania działalności – w przypadku gdy płatnik zaprzestał działalności przed końcem stycznia lub odpowiednio przed końcem lutego roku następującego po roku podatkowym.

Jeżeli należności z tytułu pełnienia obowiązków społecznych i obywatelskich przekraczają kwoty wolne od podatku dochodowego (na podstawie art. 21 ust. 1 pkt 16 lit. b i pkt 17 ustawy o PIT), płatnik ma obowiązek sporządzić informację PIT-11 odnośnie kwot przekraczających limity zwolnień podatkowych.

Natomiast, gdy płatnik wypłaca osobie fizycznej jedynie należności z tytułu pełnienia obowiązków społecznych i obywatelskich i należności te nie przekraczają kwot wolnych od podatku dochodowego, płatnik nie ma obowiązku sporządzania informacji PIT-11, a jedynie informację PIT-R. Jeden egzemplarz informacji płatnik przesyła do urzędu skarbowego według miejsca zamieszkania podatnika, drugi egzemplarz przekazuje podatnikowi.

PIT-4R

PIT-4R to deklaracja roczna o zaliczkach na PIT składana przez płatnika podatku dochodowego od osób fizycznych do urzędu skarbowego do końca stycznia roku następującego po roku podatkowym. Deklaracja PIT-4R dotyczy zaliczek na PIT pobranych od pracowników i osób zatrudnionych na podstawie umów cywilnoprawnych (np. zleceń).

Właściwy jest tu urząd skarbowy według miejsca zamieszkania płatnika, a jeżeli płatnik nie jest osobą fizyczną, według siedziby bądź miejsca prowadzenia działalności, gdy płatnik nie posiada siedziby; w przypadku gdy płatnikiem jest przedsiębiorstwo w spadku – urząd skarbowy według ostatniego miejsca zamieszkania zmarłego przedsiębiorcy.

W przypadku zaprzestania działalności przez płatników, o których mowa w art. 31, art. 33–35, art. 41 i art. 42e ustawy o PIT, PIT-4R składa się do dnia zaprzestania tej działalności.

A w przypadku płatnika, o którym mowa w art. 35a ustawy o PIT który zaprzestał poboru zaliczek, PIT-4R składa się do dnia ustania obowiązku poboru tych zaliczek.

PIT-8AR

Deklarację roczną PIT-8AR wypełniają i składają do urzędu skarbowego płatnicy określeni w art. 41 ustawy, jeżeli są obowiązani pobierać zryczałtowany podatek dochodowy od dokonywanych wypłat (świadczeń - np. drobnych umów zleceń do 200 zł) lub stawianych do dyspozycji podatnika lub posiadacza rachunku zbiorczego pieniędzy lub wartości pieniężnych, oraz spółdzielnie pobierające zryczałtowany podatek dochodowy stosownie do postanowień art. 18 ustawy z dnia 12 listopada 2003 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw (Dz. U. poz. 1956, z późn. zm.)

PIT-8AR składa się w tych samych terminach co PIT-4R - czyli zasadniczo do końca stycznia następnego roku podatkowego albo do dnia zaprzestania działalności.

Właściwy jest tu urząd skarbowy według miejsca zamieszkania płatnika, a jeżeli płatnik nie jest osobą fizyczną, według siedziby bądź miejsca prowadzenia działalności, gdy płatnik nie posiada siedziby; w przypadku gdy płatnikiem jest przedsiębiorstwo w spadku – urząd skarbowy według ostatniego miejsca zamieszkania zmarłego przedsiębiorcy.

Które wersje formularzy wybrać?

Ministerstwo Finansów wskazuje, że PIT-11, PIT-R oraz PIT 4R, PIT 8AR za 2021 rok trzeba sporządzić na właściwych wzorach formularzy:

- PIT-11(27)

- PIT-R(20)

- PIT-4R(12)

- PIT-8AR(11)

Znajdziesz je na stronie e-deklaracje-pit/dla-platnikow. Oznaczenie wersji potwierdzisz w prawym dolnym rogu formularza

Ważne!

Złożenie PIT-11 w wersji 26 i 27. formularza pozwoli na uwzględnienie tzw. ulgi dla młodych pracowników (tj. osób do 26 r.ż.) za 2021 r. w usłudze Twój e-PIT.

Jeżeli za 2021 r. składasz więcej niż jeden PIT-11 – który dotyczy przychodów twojego pracownika i nie jest korektą poprzedniego – nie uwzględniaj w nim kwot wykazanych w poprzednio przesłanych PIT-11 (ponieważ nie sumuje się ich). W takiej sytuacji w PIT-11 podaj tylko kolejny numer formularza, który składasz za 2021 r. (w polu nr 5 PIT-11).

Jeżeli przesłane przez ciebie w trakcie roku podatkowego PIT-11 zawierają kompletne dane niezbędne do sporządzenia zeznania podatkowego – nie przesyłaj PIT-11 po zakończeniu roku.

PIT-11, PIT-R oraz PIT 4R, PIT 8AR sporządź do 31 stycznia 2022 r.

Do kiedy przesłać formularze

PIT-11 i PIT-R wyślij

- do urzędu skarbowego do 31 stycznia 2022 r.,

- osobie fizycznej do 28 lutego 2022 r.

PIT-4R i PIT-8AR wyślij wyłącznie do urzędu skarbowego do 31 stycznia 2022 r.

Pamiętaj!

Wskazane terminy nie dotyczą cię, jeżeli kończysz prowadzenie działalności. W takim przypadku formularze musisz złożyć do dnia zaprzestania działalności.

PIT-11, PIT-R, PIT-4R i PIT-8AR dla urzędu skarbowego sporządzasz i wysyłasz wyłącznie elektronicznie.

Formularze możesz podpisać:

- podpisem kwalifikowanym – wszystkie formularze

- danymi autoryzującymi – formularze: PIT-11, PIT-4R, PIT-8AR, o ile jesteś osobą fizyczną

Formularze PIT-11, PIT-R, PIT-4R i PIT-8AR można przesłać za pomocą:

-

Formularza interaktywnego Ministerstwa Finansów

Aby to zrobić:

- wejdź na stronę e-Deklaracje

- pobierz odpowiedni formularz dotyczący wybranego przez Ciebie podatku

- wypełnij formularz

- podpisz go podpisem kwalifikowanym albo danymi autoryzującymi

- wyślij

-

Modułu finansowo-księgowego

Przy wykorzystaniu odpowiednich aplikacji (modułów) możesz wysyłać formularze drogą elektroniczną, bezpośrednio z systemów finansowo-księgowych oraz automatycznie podpisać elektronicznie wszystkie przesyłane formularze.

Aby to zrobić:

- pobierz właściwą strukturę logiczną z sekcji Struktury dokumentów XML

- wypełnij formularz

- podpisz go podpisem kwalifikowanym albo danymi autoryzującymi

- wyślij dokument ze swojej aplikacji

-

Uniwersalnej Bramki Dokumentów (UBD)

Aby to zrobić:

- uruchom odpowiednią aplikację (moduł) zgodnie ze specyfikacją Wejścia - Wyjścia dostępną w zakładce - Dokumentacja IT

- wypełnij formularz

- podpisz go podpisem kwalifikowanym albo danymi autoryzującymi

- wyślij dokument do UBD

W ten sposób możesz przesłać jednocześnie do 20 tys. deklaracji.Korekty formularzy nie możesz złożyć za pomocą bramki UBD. Wyślesz ją tylko jako pojedynczy dokument do systemu e-Deklaracje.

Więcej informacji o UBD znajdziesz w zakładce Uniwersalna Bramka Dokumentów.

Jak udzielić pełnomocnictwa

Jeśli nie chcesz przesyłać informacji osobiście, może to za ciebie zrobić twój pełnomocnik.

Wypełnij i dostarcz do urzędu skarbowego druk UPL-1. Możesz to zrobić:

- papierowo – złóż go w swoim urzędzie skarbowym

- elektronicznie – przekaż przez ePUAP

Informacje o pełnomocnictwach oraz aktualne formularze znajdziesz w zakładce Pełnomocnictwa.

Wypełniasz formularz - wpisz poprawny PESEL lub NIP

Pamiętaj, że wpisanie prawidłowych danych NIP / PESEL podatnika (twojego pracownika) w dokumentach PIT jest obowiązkiem płatnika. Błędem jest np. wpisywanie ciągu tych samych cyfr (jak 1111111111 czy 9999999999).

Rzetelne wpisanie tych danych w informacjach przekazywanych do urzędu skarbowego pozwoli na jednoznaczną identyfikację podatnika (twojego pracownika), a co za tym idzie na:

- wygenerowanie i udostępnienie podatnikowi (twojemu pracownikowi) jego zeznania podatkowego w usłudze Twój e-PIT na podatki.gov.pl,

- zalogowanie się przez podatnika (twojego pracownika) do usługi Twój e-PIT z wykorzystaniem danych autoryzujących, na które składają się m.in. PESEL lub NIP,

- złożenie zeznania podatkowego przy użyciu np. bezpłatnej aplikacji e-Deklaracje dostępnej na podatki.gov.pl,

- skorzystanie z ulg i odliczeń, co może skutkować zwrotem nadpłaty podatku.

Brak właściwego identyfikatora podatkowego w przekazywanych formularzach podatkowych uniemożliwi bądź utrudni podatnikowi (twojemu pracownikowi) wywiązanie się z nałożonych na niego obowiązków podatkowych w podatku PIT.

Jeśli pracownik jest obcokrajowcem, jak uzyska PESEL lub NIP

Dla podatnika (twojego pracownika), który nie prowadzi działalności gospodarczej i nie jest podatnikiem VAT oraz płatnikiem podatków i składek na ubezpieczenia społeczne i zdrowotne, identyfikatorem podatkowym jest PESEL.

Podatnik (twój pracownik) może złożyć wniosek o jego nadanie do organu właściwego (urząd gminy, urząd dzielnicy) wraz z dokumentami, które potwierdzają dane wskazane we wniosku.

Jeżeli twój pracownik jest cudzoziemcem i mieszka w Polsce, powinien posiadać identyfikator podatkowy PESEL.

Organem właściwym do przyjęcia wniosku o nadanie numeru PESEL (dla cudzoziemca) jest:

- organ gminy, właściwy dla miejsca zameldowania podatnika (pracownika),

- organ gminy właściwy dla siedziby pracodawcy, jeśli podatnik (pracownik) nie może się zameldować,

- Urząd Dzielnicy Warszawa - Śródmieście (ul. Nowogrodzka 43) – w przypadku gdy podatnik (pracownik) jeszcze nie pracuje lub pracodawca ma siedzibę za granicą Polski.

Niezbędne informacje i wzór wniosku o nadanie PESEL są dostępne na portalu Gov.pl, również w języku angielskim i ukraińskim.

W przypadku odmowy podatnik (twój pracownik) może wystąpić o nadanie NIP. Wzór zgłoszenia identyfikacyjnego NIP-7 jest dostępny na podatki.gov.pl.

Podstawa prawna

- Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych,

- Ustawa z dnia 24 września 2010 r. o ewidencji ludności.

REKLAMA

REKLAMA