Czy zarobki z pracy we Francji trzeba rozliczyć w Polsce

REKLAMA

REKLAMA

Polak pracujący w 2007 roku we Francji, ale będący rezydentem polskim (czyli posiadający stałe miejsce zamieszkania w Polsce), powinien do 30 kwietnia 2008 r. złożyć we właściwym urzędzie skarbowym zeznanie PIT-36 wraz z informacją o wysokości dochodów z zagranicy PIT/ZG.

Jednak Łukasz Grzejdziak, doradca podatkowy w KPMG, wyjaśnił, że w przypadku osiągania dochodów jedynie z francuskiej umowy o pracę, za pracę wykonywaną we Francji (brak dochodów podlegających opodatkowaniu PIT w Polsce), nie istnieje konieczność złożenia zeznania podatkowego w Polsce.

REKLAMA

Podatek we Francji

We Francji podatek dochodowy od osób fizycznych jest wpłacany w formie zaliczek przez pracodawcę.

- Dochody nierezydentów w 2007 roku były opodatkowane stawkami: 0 proc. do 1117 euro, 12 proc. do 3242 euro, 20 proc. ponad 3242 euro - podkreślił Łukasz Grzejdziak.

Jednocześnie dodał, że pracodawca potrąca również składki na ubezpieczenia społeczne i zdrowotne, które są odliczane dla celów podatkowych we Francji. W 2007 roku suma tych składek (część pracownika) wynosiła od 18 do 23 proc.

Bez podwójnego opodatkowania

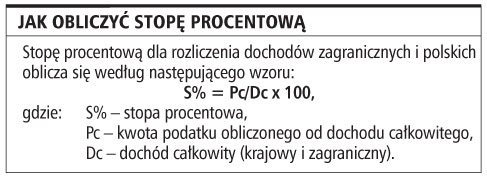

W celu uniknięcia podwójnego opodatkowania w przypadku Francji stosowana jest metoda wyłączenia z progresją. Barbara Pyzel, doradca podatkowy w KPMG, przypomniała, że metoda ta oznacza, że dochody z francuskiej umowy o pracę są wyłączone z opodatkowania w Polsce, ale mają wpływ na obliczenie stopy procentowej zastosowanej następnie do obliczenia podatku od dochodów opodatkowanych w Polsce.

Odliczenia i ulgi

REKLAMA

Z informacji ekspertów KPMG wynika, że kwotę przychodu z umowy o pracę pomniejsza się o koszty uzyskania przychodów, które w 2007 roku wynosiły 108,50 zł miesięczne. Ponadto podatnik ma prawo pomniejszyć przychód o równowartość 30 proc. diety za każdy dzień pobytu poza granicami kraju, w którym podatnik pozostawał w stosunku pracy (w przypadku Francji dieta za jeden dzień wynosi 45 euro).

- Podatnik (jeżeli osiągnął dochody z polskich źródeł opodatkowane PIT) może korzystać z ulg i zwolnień, np. może rozliczyć się wspólnie z małżonkiem czy skorzystać z ulgi na wychowywanie dzieci. Składki na ubezpieczenia społeczne odprowadzone we Francji nie mogą być odliczone w Polsce - dodała Barbara Pyzel.

Przeliczanie zarobków

Kwoty wynagrodzeń należy przeliczać według kursu kupna banku, z którego korzystał podatnik, z dnia otrzymania wynagrodzenia lub postawienia go do dyspozycji pracownika. Jeśli taki kurs nie istnieje, wówczas należy zastosować średni kurs NBP z tego dnia.

- Polskie przepisy nie zawierają unormowania, jakie dokumenty są wymagane w celu udowodnienia osiągnięcia dochodu ze stosunku pracy z francuskim pracodawcą. Może to być kopia francuskiego zeznania podatkowego, zestawienie o dochodach oraz zapłaconych podatkach lub też ostatecznie tzw. paski płacowe - podsumowali eksperci KPMG.

Jak obliczyć stopę procentową

EWA MATYSZEWSKA

ewa.matyszewska@infor.pl

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA