Ekoschematy obszarowe - są już stawki płatności za 2023 rok [tabela]

REKLAMA

REKLAMA

Ustalone zostały stawki płatności w ramach ekoschematów obszarowych za 2023 rok - informuje resort rolnictwa.

- Ekoschematy obszarowe - stawki płatności za 2023 rok

- Ekoschemat „Rolnictwo węglowe i zarządzanie składnikami odżywczymi” - stawki płatności

- Stawki płatności w ramach pozostałych ekoschematów

- Stawki płatności w ramach ekoschematów obszarowych [tabela]

Ekoschematy obszarowe - stawki płatności za 2023 rok

Kurs wymiany, po którym przeliczane są płatności w ramach ekoschematów obszarowych za 2023 r., wynosi 4,6282 zł za 1 euro. Do wyliczeń przyjęto kurs wymiany opublikowany 29 września 2023 r. przez Europejski Bank Centralny.

Całkowita pula środków na płatności w ramach ekoschematów obszarowych za 2023 r. wynosi 3 519 mln zł.

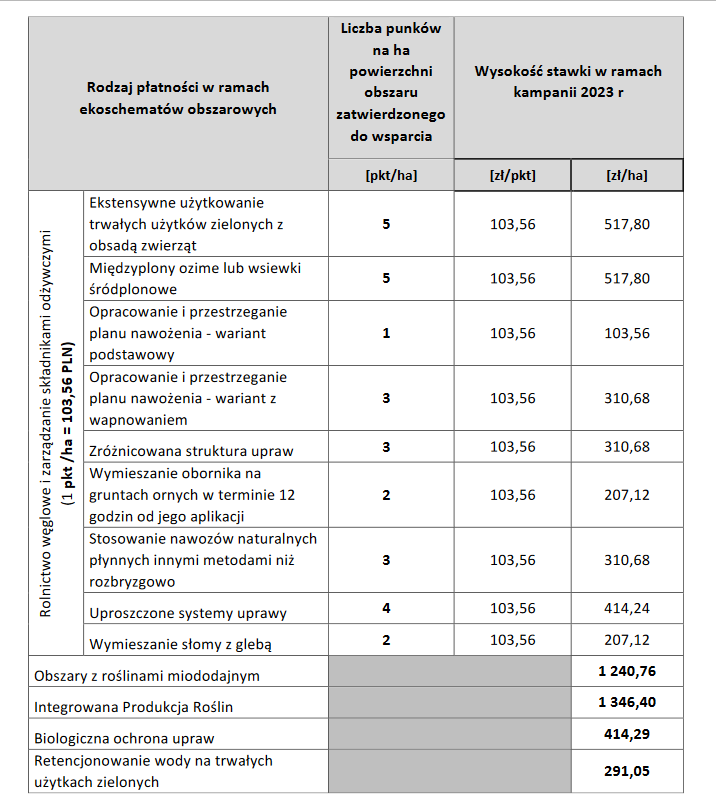

Ekoschemat „Rolnictwo węglowe i zarządzanie składnikami odżywczymi” - stawki płatności

W przypadku ekoschematu „Rolnictwo węglowe i zarządzanie składnikami odżywczymi” wartość jednego punktu wynosi 103,56 zł.

Stawki płatności za realizację poszczególnych praktyk w ramach tego ekoschematu zależą od liczby punków na hektar powierzchni obszaru zatwierdzonego do wsparcia i wynoszą, w zależności od praktyki:

- Ekstensywne użytkowanie trwałych użytków zielonych z obsadą zwierząt: 5 punktów; 517,80 zł/ha;

- Międzyplony ozime lub wsiewki śródplonowe: 5 punktów; 517,80 zł/ha;

- Opracowanie i przestrzeganie planu nawożenia – wariant podstawowy: 1 punkt; 103,56 zł/ha.

- Opracowanie i przestrzeganie planu nawożenia – wariant z wapnowaniem: 3 punkty; 310,68 zł/ha;

- Zróżnicowana struktura upraw: 3 punkty; 310,68 zł/ha;

- Wymieszanie obornika na gruntach ornych w terminie 12 godzin od jego aplikacji: 2 punkty; 207,12 zł/ha;

- Stosowanie nawozów naturalnych płynnych innymi metodami niż rozbryzgowo: 3 punkty; 310,68 zł/ha;

- Uproszczone systemy uprawy: 4 punkty; 414,24 zł/ha;

- Wymieszanie słomy z glebą: 2 punkty; 207,12 zł/ha.

Stawki płatności w ramach pozostałych ekoschematów

Stawki płatności za realizację pozostałych, następujących ekoschematów wynoszą:

- „Obszary z roślinami miododajnymi”: 1 240,76 zł/ha;

- „Integrowana Produkcja Roślin”: 1346,40 zł/ha;

- „Biologiczna ochrona upraw”: 414,29 zł/ha;

- „Retencjonowanie wody na trwałych użytkach zielonych”: 291,05 zł/ha.

Stawki płatności w ramach ekoschematów obszarowych [tabela]

Stawki dla ekoschematów obszarowych na 2023 rok są przedstawione także w poniżej tabeli.

stawki płatności w ramach ekoschematów obszarowych

Źródło zewnętrzne

REKLAMA

REKLAMA