1 stycznia 2023 r. wraca wyższy VAT na energię i paliwa

- Materiał prasowy

REKLAMA

REKLAMA

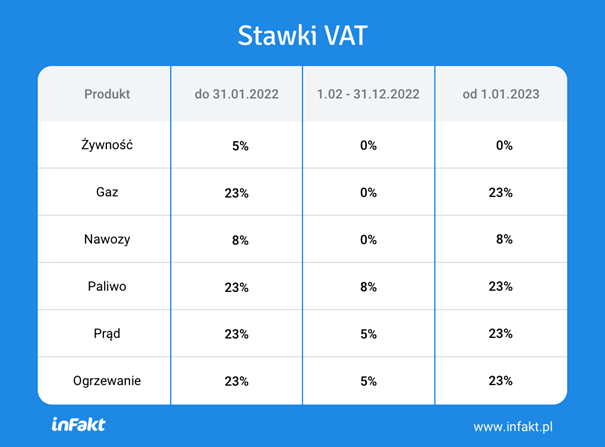

Powrót do pierwotnych stawek VAT będzie dla konsumentów oznaczał kolejny wzrost cen. Najbardziej odczuwalne będą one w przypadku gazu. Dziś obejmuje go zerowy VAT, ale już od 1 styczna 2023 r. będzie to 23%, więc ceny dla gospodarstw domowych mogą poszybować w górę. Rząd szykuje zamrożenie cen czy też zwrot części VAT, jednak nie będzie to rozwiązanie dostępne dla każdego – najprawdopodobniej zadecyduje kryterium dochodowe.

REKLAMA

REKLAMA

Droższe podróżowanie, energia i ogrzewanie

Od 1 styczna 2023 r. więcej będą kosztowały podróże samochodem. VAT na paliwo wyniesie 23% (obecnie to 8%). Przy czym przyjęto zwolnienie w podatku detalicznym do 30 czerwca 2023 r., jednak jego stawka wynosi 0,8 lub 1,4%, a wzrost stawki VAT jest o 15%. Dlatego też nie ma w tym przypadku mowy o większej kompensacie podatkowej.

Stawka 23% wróci w miejsce obowiązujących dziś 5% także dla ciepła systemowego (ogrzewanie z kaloryferów) oraz prądu. Pomocą dla gospodarstw domowych będą zamrożone ceny, jednak trzeba pamiętać, że nie jest w nich uwzględniony VAT i trzeba do nich doliczyć odpowiednią stawkę podatku. Cena zamrożonego prądu obowiązuje też tylko do limitu rocznego 2000 kWh dla „zwykłego” gospodarstwa domowego, 2600 kWh dla posiadaczy karty dużej rodziny lub 3000 kWh dla rodzin, w których są osoby z niepełnosprawnością. Po przekroczeniu przez odbiorcę tego progu operator będzie stosował cenę regularną.

stawki vat

Inne

Wyższy VAT dla przedsiębiorców?

Przedsiębiorcy będący czynnymi podatnikami VAT nie powinni odczuć negatywnych skutków podwyżki tego podatku, gdyż dla nich ważna jest kwota netto danej usługi czy towaru. Mogą jedynie odczuć rosnące ceny paliw. Jeśli używają samochodu w trybie mieszanym (na cele służbowe i prywatne), podatnicy odliczają tylko 50% podatku VAT. Drugie 50% może być ujęte w kosztach. W związku z tym podatek dochodowy i ewentualnie składka zdrowotna mogą zostać o tę wartość pomniejszone.

REKLAMA

W mojej ocenie, ewentualny znaczny wzrost cen w usługach transportowych na pewno nie będzie wywołany powrotem do podstawowej stawki VAT. Firmy transportowe, które używają samochodów powyżej 3,5 tony mogą jednak odliczać 100% wartości podatku. Dla nich ostateczny koszt pozostanie na takim samym poziomie jak obecnie. To samo dotyczy też energii czy też gazu. Powrót do wyższych stawek nie powinien więc mieć negatywnego wpływu na ceny.

Inaczej sytuacja wygląda u przedsiębiorców zwolnionych z VAT. Przykładem mogą być małe biznesy, czyli notujące sprzedaż o wartości do 200 tys. zł w trakcie roku, Co do zasady warto z niego korzystać, jeśli firma świadczy usługi na rzecz konsumentów. W ich przypadku wzrost stawki na paliwo, prąd czy gaz może wpłynąć na ceny świadczonych usług z uwagi na brak możliwości odliczenia podatku VAT. Przy czym należy również pamiętać, że ceny prądu zostały zamrożone. Pomimo tego, że przedsiębiorcy zaliczają te wydatki do kosztów uzyskania przychodów, to jednak tylko ok. 20% będzie do odzyskania. Wysokość pozostałego podatku VAT może zostać „przerzucona” na konsumentów.

Czy inflacja nam odpuści?

O tym, że tarcze antyinflacyjne będą obowiązywały tylko przez jakiś czas, wiedzieliśmy od początku ich obowiązywania. Efekt tych zmian jest taki, że wzrosty cen nie były skokowe, a rozłożone w czasie. I tak doświadczymy jednak znacznych podwyżek. Największą grupą odczuwająca systematyczny wzrost cen są gospodarstwa domowe. Jeśli wierzyć analizom ekonomistów, przed nami być może najgorszy kwartał, po którym inflacja przybierze tendencję spadkową. Z drugiej strony, w IV kwartale inflacja jest na poziomie prawie 18%, a w IV kwartale 2023 roku wyniesie ok. 10%, to jesienią 2023 ceny wzrosną o około 30% w porównaniu z cenami z jesieni 2021 roku. Jest to jednak tylko inflacja bazowa – obawiam się, że ta realna będzie dużo wyższa.

Piotr Juszczyk, Główny Doradca Podatkowy w firmie inFakt

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA