Wzór informacji podsumowującej VAT-UE w procedurze call-off stock

REKLAMA

REKLAMA

Informacje podsumowujące w procedurze magazynu typu call-off stock

W Dzienniku Ustaw z dnia 30 czerwca 2020 roku opublikowane zostało rozporządzenie Ministra Finansów z dnia 26 czerwca 2020 r. w sprawie informacji podsumowującej o dokonanych wewnątrzwspólnotowych transakcjach i przemieszczeniach towarów w procedurze magazynu typu call-off stock (Dziennik Ustaw rok 2020 poz. 1138). Rozporządzenie weszło w życie z dniem 1 lipca 2020 r.

REKLAMA

REKLAMA

Rozporządzenie, wydane na podstawie art. 102 ust. 1 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2020 r. poz. 106, 568, 1065 i 1106) określa następujące wzory:

- VAT-UE - wzór informacji podsumowującej o dokonanych wewnątrzwspólnotowych transakcjach i przemieszczeniach towarów w procedurze magazynu typu call-off stock oraz objaśnienia do tej informacji;

- VAT-UEK - wzór korekty informacji podsumowującej o dokonanych wewnątrzwspólnotowych transakcjach i przemieszczeniach towarów w procedurze magazynu typu call-off stock wraz z objaśnieniami.

REKLAMA

Niniejsze rozporządzenie było poprzedzone rozporządzeniem Ministra Rozwoju i Finansów z dnia 27 grudnia 2016 r. w sprawie informacji podsumowującej o dokonanych wewnątrzwspólnotowych transakcjach (Dz. U. poz. 2268), które traci moc z dniem wejścia w życie niniejszego rozporządzenia zgodnie z art. 20 ustawy z dnia 28 maja 2020 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku od towarów i usług, ustawy o wymianie informacji podatkowych z innymi państwami oraz niektórych innych ustaw (Dz. U. poz. 1106).

Nowe wzory informacji zostały dostosowane do zmian w ustawie o VAT, związanych z koniecznością implementacji do polskiego porządku prawnego przepisów dyrektywy Rady UE 2018/1910 z dnia 4 grudnia 2018 r. zmieniającej dyrektywę 2006/112/WE w odniesieniu do harmonizacji i uproszczenia niektórych przepisów w systemie podatku od wartości dodanej dotyczących opodatkowania handlu między państwami członkowskimi.

Termin stosowania nowych wzorów informacji

Jeżeli chodzi o termin stosowania wzorów informacji, to nowe wzory określone rozporządzeniem stosuje się począwszy od rozliczenia za czerwiec 2020 r.

Przy czym, w przypadku, o którym mowa w art. 12 ust. 2 ustawy z dnia 28 maja 2020 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku od towarów i usług, ustawy o wymianie informacji podatkowych z innymi państwami oraz niektórych innych ustaw (Dz. U. poz. 1106), wzory, o których mowa w § 1, stosuje się do rozliczenia za styczeń, luty, marzec, kwiecień lub maj 2020 r.

Polecamy: Nowy JPK_VAT z deklaracją i ewidencją. Poradnik Gazety Prawnej 4/2020

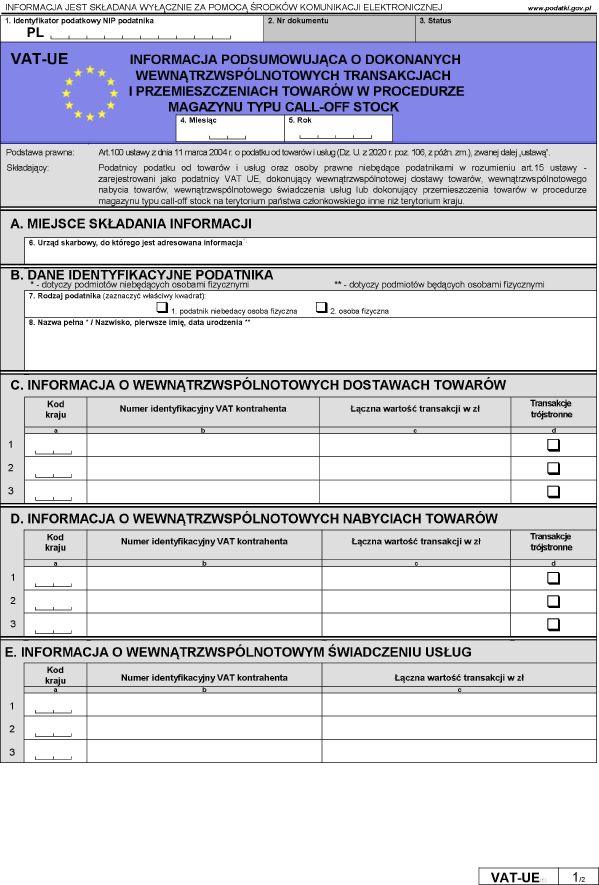

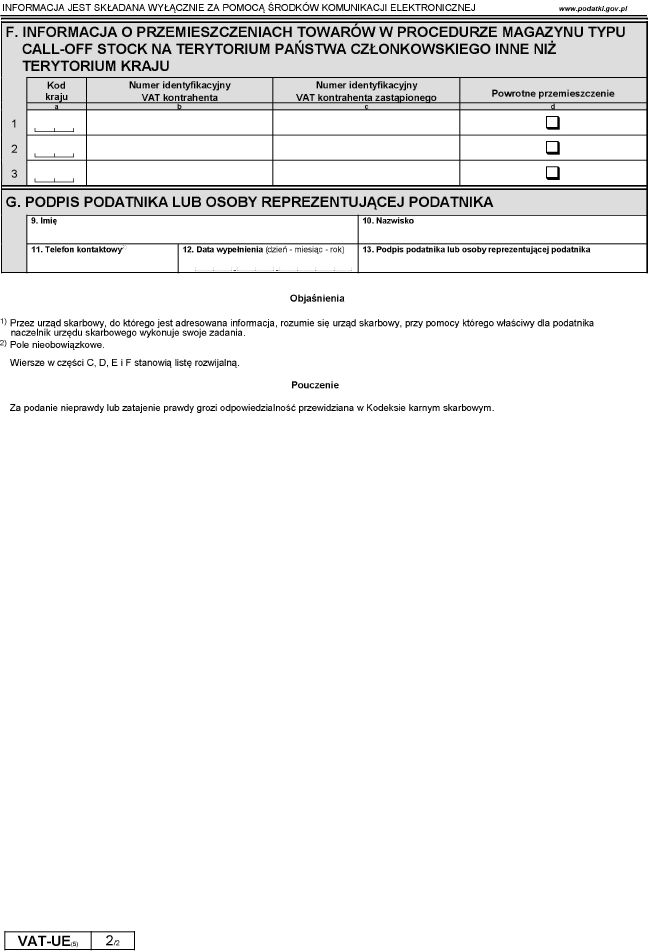

Wzór informacji VAT-UE

Wzór VAT-UE stanowiący załącznik do rozporządzenia Ministra Finansów z dnia 26 czerwca 2020 r. (poz. 1138).

Informację podsumowującą (VAT-UE) o dokonanych wewnątrzwspólnotowych transakcjach i przemieszczeniach towarów w procedurze magazynu typu call-off stock zobowiązani są składać podatnicy VAT oraz osoby prawne niebędące podatnikami w rozumieniu art. 15 ustawy o VAT, zarejestrowani jako podatnicy VAT-UE, dokonujący wewnątrzwspólnotowej dostawy towarów, wewnątrzwspólnotowego nabycia towarów lub wewnątrzwspólnotowego świadczenia usług lub dokonujący przemieszczenia towarów w procedurze magazynu typu call-off stock na terytorium państwa członkowskiego inne niż terytorium kraju.

Informację VAT-UE składa się za pomocą środków komunikacji elektronicznej do 25. dnia miesiąca następującego po miesiącu, w którym powstał obowiązek podatkowy z tytułu transakcji, o których mowa w art. 100 ust. 1 pkt 1–4 ustawy o VAT, lub dokonano przemieszczenia towarów lub zmiany w zakresie procedury, o których mowa w art. 100 ust. 1 pkt 5 ustawy o VAT.

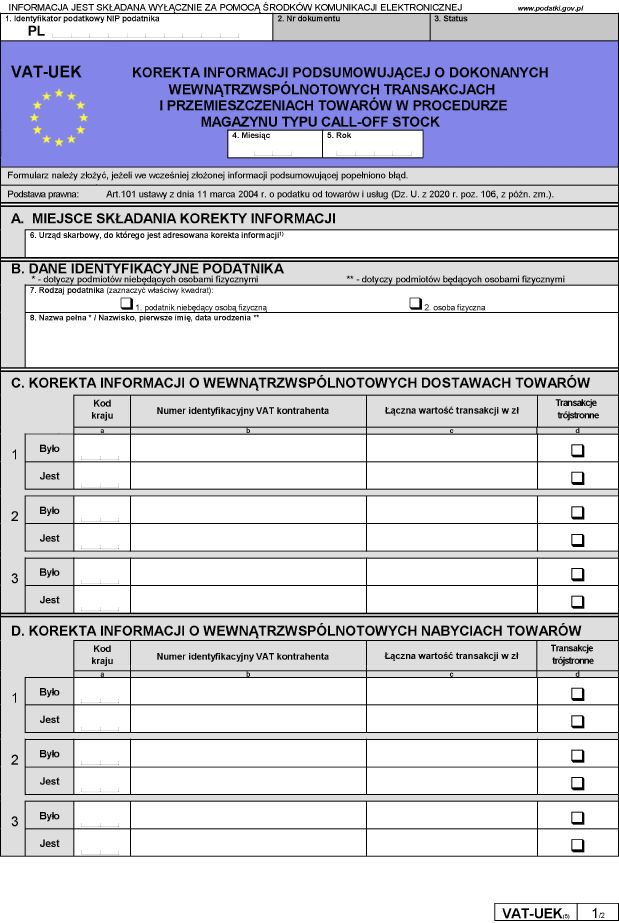

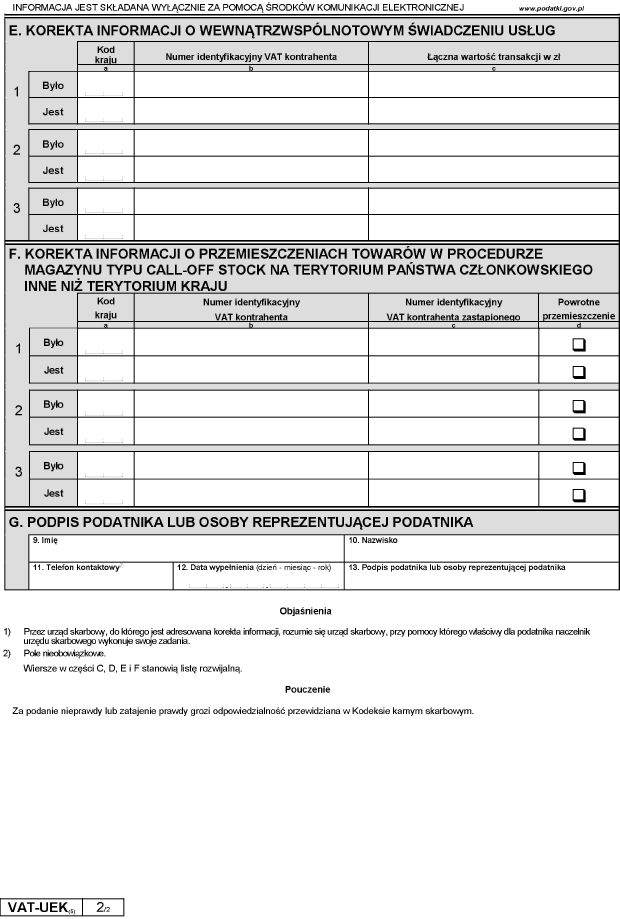

Korekta informacji podsumowującej

Wzór VAT-UEK stanowiący załącznik do rozporządzenia Ministra Finansów z dnia 26 czerwca 2020 r. (poz. 1138).

Objaśnienia do informacji VAT-UE

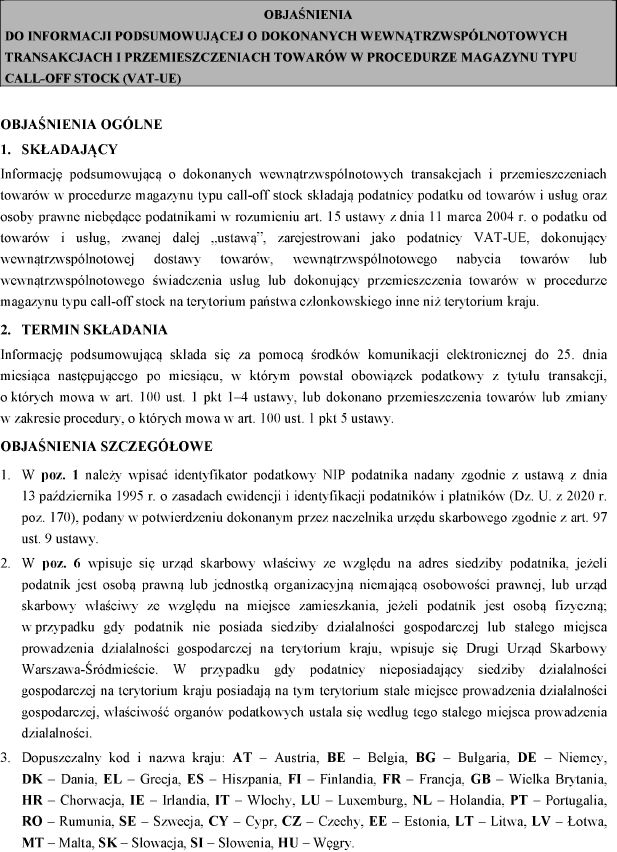

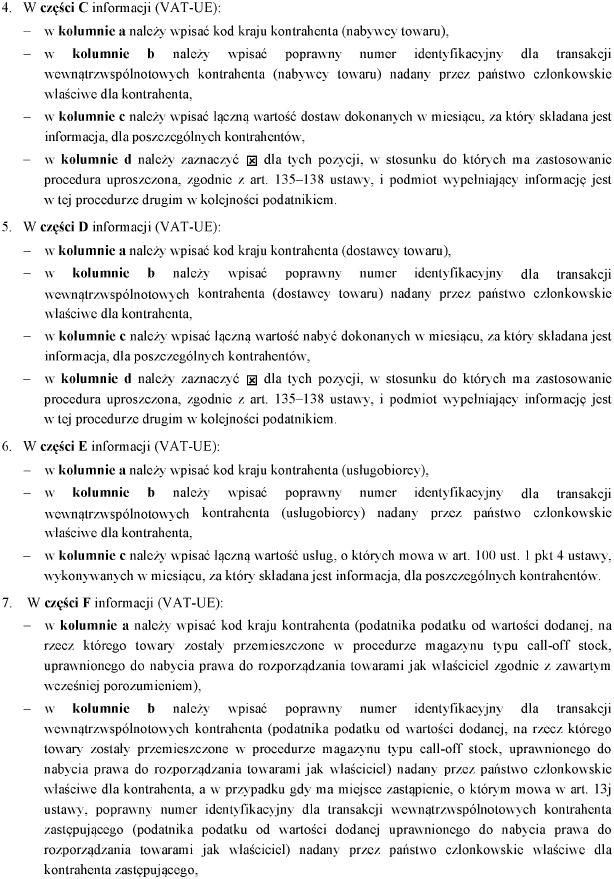

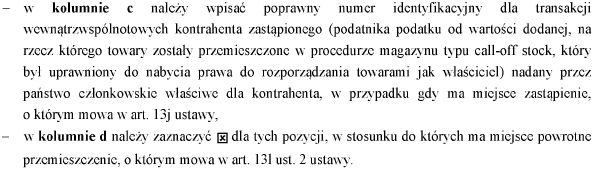

OBJAŚNIENIA DO INFORMACJI PODSUMOWUJĄCEJ O DOKONANYCH WEWNĄTRZWSPÓLNOTOWYCH TRANSAKCJACH I PRZEMIESZCZENIACH TOWARÓW W PROCEDURZE MAGAZYNU TYPU CALL-OFF STOCK (VAT-UE)

Podstawa prawna:

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 26 czerwca 2020 r. w sprawie informacji podsumowującej o dokonanych wewnątrzwspólnotowych transakcjach i przemieszczeniach towarów w procedurze magazynu typu call-off stock - Dziennik Ustaw rok 2020 poz. 1138

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA