Ze względu na wejście w życie nowych przepisów RODO zmieniliśmy sposób

logowania do produktu i sklepu internetowego, w taki sposób aby chronić dane

osobowe zgodnie z najwyższymi standardami.

Prosimy o zmianę dotychczasowego loginu na taki, który będzie adresem

e-mail.

Konieczność weryfikacji stanu faktycznego z zapisami ksiąg rachunkowych na dzień kończący rok obrotowy wynika z przepisów bilansowych. Ustawa o rachunkowości uznaje jednak za dotrzymanie tego terminu w stosunku do większości składników majątku, jeżeli zostanie rozpoczęta już w październiku, a zakończona 15 stycznia.

Przedsiębiorcy często podchodzą do niej niedbale i przeprowadzają ją w sposób, który formalnie pozwoli im być w zgodzie z przepisami prawa bilansowego.

Inwentaryzacja w wielu jednostkach jest procesem kosztownym, warto więc uzyskać z niej jak najwięcej korzyści. Po pierwsze, wyniki dobrze przeprowadzonej inwentaryzacji mogą wykazać błędy np. w procedurach obowiązujących wewnątrz jednostki lub też obszarach odpowiedzialności, które w niektórych przypadkach mogą nie być precyzyjnie określone. Ich zmiana pozwoli po pierwsze zapobiegać w przyszłości powstawaniu nadmiernych niedoborów lub szkód. Po drugie zaś w przypadku gdy do takiej sytuacji dojdzie, konsekwencjami za ich powstanie obciążyć konkretnego pracownika lub kontrahenta. W tym ostatnim przypadku może się okazać, że wystarczy wprowadzić w tym celu do umowy (np. zakupu) odpowiednie klauzule zabezpieczające. Korzyści natomiast będą widoczne w kolejnych latach. I tak np. wykazane podczas inwentaryzacji niedobory i szkody nie będą obciążać w znacznej mierze kosztów jednostki (np. Wn konto 769 „Pozostałe koszty operacyjne” / Ma konto 264 „Rozliczenie niedoborów i szkód”). Natomiast w związku z uściśleniem procedur i zakresów odpowiedzialności szkody rekompensowane będą przez osoby odpowiedzialne materialnie za ten stan rzeczy (np. Wn konto 247 „Pozostałe rozrachunki zewnętrzne”, gdy odpowiedzialnym nie jest pracownik lub konto 237 „Należności od pracowników z tytułu niedoborów i szkód / Ma konto 264 „Rozliczenie niedoborów i szkód”).

Zawiadomienie biegłego

Jednostki, których sprawozdania finansowe podlegają obowiązkowemu badaniu (art. 64 ustawy o rachunkowości) muszą pamiętać o zawiadomieniu biegłego rewidenta o terminach inwentaryzacji. Powinien on uczestniczyć w inwentaryzacji znaczących składników majątku. Zasada taka wynika z art. 66 ust. 5 ustawy o rachunkowości. Jest to o tyle ważne, że brak uczestnictwa audytora będzie odzwierciedlony w opinii, którą wystawi on na koniec badania. Zawarte w niej zastrzeżenia mogą negatywnie odbić się na wizerunku jednostki. W ekstremalnych przypadkach biegły może nawet odmówić wystawienia opinii.

Aby cały proces inwentaryzacji przebiegł prawidłowo, wymaga on należytego przygotowania. Powinni o tym pamiętać przede wszystkim kierownicy jednostek, którzy są odpowiedzialni za prawidłowe przeprowadzenie i rozliczenie inwentaryzacji.

Przygotowanie inwentaryzacji

W tym celu trzeba przede wszystkim sporządzić właściwą dokumentację. Istotne więc będzie stworzenie planu (harmonogramu) inwentaryzacji. Powinien on wyznaczać składniki majątku poddane w danym roku inwentaryzacji oraz terminy: dokonania inwentaryzacji, ustalenia różnic, ustalenia osób odpowiedzialnych, rozliczenia różnic inwentaryzacyjnych. Harmonogram prac tworzony jest zazwyczaj na potrzeby jednego roku obrotowego. Jednak w większych jednostkach posiadających znaczny majątek, którego inwentaryzację można przeprowadzać rzadziej niż raz w roku (np. raz na 4 lata – niektóre środki trwałe), warto takie plany sporządzać na okresy kilkuletnie.

Harmonogram inwentaryzacji stanowi dopełnienie wydawanego przez kierownika jednostki zarządzenia w sprawie inwentaryzacji rocznej (istotne bez względu na wielkość i jej charakter). W zarządzeniu tym przede wszystkim powołuje się komisje inwentaryzacyjne oraz określa metody inwentaryzacji poszczególnych składników majątku.

Istotne jest wyznaczenie do tego odpowiednich osób w związku z różnym charakterem inwentaryzowanych aktywów i pasywów, a także metod jej przeprowadzania. Jest to szczególnie istotne, gdy są jej poddawane nietypowe materiały. W takich przypadkach może się okazać, że komisja składająca się z pracowników nie jest wystarczająca i konieczne jest powołanie eksperta o określonej specjalizacji. Może tak się zdarzyć, jeżeli np. spisowi z natury poddawane są materiały sypkie lub specjalistyczne części maszyn.

Kolejnym ważnym elementami przygotowań do inwentaryzacji zwłaszcza w dużych jednostkach jest utworzenie instrukcji inwentaryzacyjnej. Jest to akt wewnętrzny i powinien być dostosowany indywidualne do specyfiki i wielkości danej jednostki. Najlepiej, aby uwzględniał on doświadczenia lat ubiegłych i zawierał wyjaśnienia pomagające uniknąć dotychczas zdarzających się błędów. Może więc ona zawierać m.in.:

• wyjaśnienie ogólnych zasad inwentaryzacji

• sposoby przygotowania poszczególnych składników majątku,

• opis metod przeprowadzania inwentaryzacji

• zasady kompensowania niedoborów i nadwyżek

• zasady weryfikacji i rozliczenia różnic

• kompetencje i zadania komisji i zespołów spisowych

• przemieszczanie się składników majątku w trakcie inwentaryzacji

• zasady postępowania przypadku ujawnienia uszkodzonych składników majątku.

Jeżeli wszystkich formalności dopilnowano, a majątek przygotowano do inwentaryzacji, można przystąpić do technicznej weryfikacji stanu faktycznego.

Aktywa pieniężne

Środki pieniężne bez względu na formę, w jakiej występują, inwentaryzuje się dokładnie na dzień bilansowy. Rodzaj danego środka determinuje natomiast metodę jego inwentaryzacji, co jest uregulowane w ustawie o rachunkowości. Zgodnie z art. 26 ust. 1 pkt 1 środki pieniężne, a także papiery wartościowe (np. obce czeki i weksle) w kasie należy zinwentaryzować drogą spisu z natury. Zaś środki na rachunku bankowym przez potwierdzenie salda przez bank. Istotne jest również, aby na dzień bilansowy jednostka zweryfikowała konto 139 „Środki pieniężne w drodze”. Jeżeli posiada na dzień bilansowy w ewidencji księgowej tego typu aktywa, musi je zweryfikować na podstawie dostępnych dokumentów.

Do kontroli prawidłowości zapisów księgowych ze stanem faktycznym kasy kierownik jednostki powołuje komisję inwentaryzacyjną. Jednak w czasie przeprowadzanych przez nią działań niezbędna będzie obecność kasjera, czyli osoby materialnie odpowiedzialnej. Komisja przelicza wszystkie znajdujące się w kasie banknoty oraz monety i wpisuje je do protokołu. W razie ujawnionych różnic należy je zaewidencjonować w księgach i ustalić osoby za nie odpowiedzialne.

Inwentaryzacja środków pieniężnych zgromadzonych na koncie bankowym wymaga jedynie uzyskania potwierdzenia salda. W praktyce nie ma z tą czynnością problemów. Każdorazowa zmiana stanu środków na rachunku bankowym jest potwierdzana przez bank wyciągiem bankowym. W sytuacji gdy zostaną stwierdzone różnice, należy niezwłocznie powiadomić o tej niezgodności bank. Natomiast w księgach rachunkowych konieczne jest uwidocznienie tego stanu odpowiednim zapisem: Wn konto 247 „Pozostałe rozrachunki zewnętrzne” w analityce: „Rozrachunki z bankiem z tytułu błędów na rachunkach bankowych”)/ Ma 130 „Rachunek bankowy”. Środki pozostaną na koncie rozrachunków do momentu otrzymania z banku dokumentacji, na podstawie której jednostka dokona korekty zapisów w księgach.

Środki trwałe

Środki trwałe podlegają inwentaryzacji raz w roku (między 1 października a 15 stycznia). Tylko w przypadku gdy znajdują się one na terenie strzeżonym, ustawa daje możliwość zinwentaryzowania ich raz na 4 lata. W przypadku środków trwałych, do których dostęp jest utrudniony (np. rurociągi), a także gruntów, ustawa dopuszcza przeprowadzenie inwentaryzacji drogą weryfikacji, czyli porównania zapisów w księgach rachunkowych z dokumentami.

Warto pamiętać, że nie tylko środki trwałe widniejące w ewidencji księgowej danej firmy podlegają inwentaryzacji. Również te, które zostały jej powierzone na podstawie różnego rodzaju umów. Należy jednak pamiętać o tym, aby dokumentacja inwentaryzacji obcych składników majątku była tworzona tak, żeby mogła być przekazana właścicielowi danego aktywa.

Takiego działania należy się spodziewać również od kontrahentów, którym zostały przekazane środki trwałe do używania. Problem może się pojawić, jeżeli kontrahenci są podmiotami nie podlegającymi ustawie o rachunkowości lub z innych powodów nie została przekazana dokumentacja potwierdzająca przeprowadzenie spisu z natury. W takim przypadku prawo bilansowe daje inną możliwość weryfikacji stanu aktywów. Zgodnie z art. 26 ust.1 pkt 2 firma może w tym celu żądać potwierdzenia od kontrahenta.

Ujawnienie środka trwałego

Jeżeli w toku inwentaryzacji ujawnione zostaną środki trwałe, które nie widnieją w ewidencji księgowej, należy je do niej niezwłocznie wprowadzić. Istotne jest jednak upewnienie się, czy nie są one przypadkiem użytkowane w firmie, np. na podstawie umowy leasingu lub dzierżawy. Jednak w takiej sytuacji powinny one być ujawnione w ewidencji pozabilansowej.

Jeżeli okaże się, że środek trwały należy ująć w ksiąg rachunkowych firmy, trzeba to uczynić za pośrednictwem konta 265 „Rozliczenie nadwyżek”. Istotna w tym momencie będzie odpowiednia wycena. Najprawdopodobniej nie będzie możliwości ustalenia jego wartości zgodnie z art. 28 ust. 1 pkt 1, który nakazuje wycenę takiego składnika majątku według ceny nabycia lub kosztu wytworzenia. Należy w takim przypadku ustalić wartość, po której ujawniony środek trwały mógłby być w tym momencie sprzedany i wprowadzić go do ewidencji zapisem: Wn konto 010 „Środki trwałe” / Ma konto 265 „Rozliczenie nadwyżek”.

Natomiast rozliczenie w ten sposób powstałej nadwyżki będzie ujęte za pomocą konta przychodów: Wn konto 265 „Rozliczenie nadwyżek” / Ma 760 „Pozostałe przychody operacyjne”. W następnej kolejności należy ustalić sposób i okres jego amortyzacji. W przypadku gdy jego wartość jest niska, zostanie on jednorazowo odpisany w koszty: Wn konto 400 „Amortyzacja”/ Ma konto 050 „Odpisy umorzeniowe środków trwałych”

Inwentaryzacja zapasów

Zgodnie z ustawą o rachunkowości inwentaryzację zapasów materiałów, towarów, produktów gotowych i półproduktów znajdujących się w strzeżonych składowiskach i objętych ewidencją ilościowo-wartościową przeprowadza się raz na dwa lata 2. Natomiast zapasy towarów i materiałów (opakowań) objętych ewidencją wartościową w punktach obrotu detalicznego jednostki oraz zapasów drewna w jednostkach prowadzących gospodarkę leśną raz w roku. Należy dokonać tego między 1 października a 15 stycznia następnego roku (w przypadku gdy rok obrotowy zbieżny z kalendarzowym). Warto jednak pamiętać, że produkcję w toku oraz te zapasy, które w momencie zakupu odpisywane są w koszty, inwentaryzuje się wyłącznie na dzień bilansowy. Inwentaryzacja tego składnika majątku może być przeprowadzana jedną z trzech dopuszczanych przez prawo bilansowe metod:

• spisu z natury, czyli przez identyfikację i pomiar – szczególnie przydatna przy inwentaryzacji produktów w toku lub też towarów handlowych w strzeżonych magazynach. W tym drugim przypadku alternatywą może być metoda weryfikacji.

• weryfikacji, która polega na porównaniu danych z ksiąg rachunkowych z tymi wynikającymi z dokumentów, np. zaliczek udzielonych kontrahentom.

• potwierdzenie stanów zapasów będących własnością jednostki w przypadku gdy znajdują się w obcych magazynach lub znajdujących się w przerobie obcym.

Inwentaryzacja należności

Rozrachunki z kontrahentami należy inwentaryzować raz w roku (między kwartałem kończącym rok obrotowy a 15 dniem roku kolejnego). Jedną z możliwości jej przeprowadzenia (najbardziej właściwą) jest weryfikacja sald. W tym celu wierzyciel może żądać od kontrahenta potwierdzenia stanu należności na piśmie. Powinien on wysłać w dwóch egzemplarzach tzw. potwierdzenie sald (wykaz pozycji wskazujących na wykaz należności), z których jeden będzie mu odesłany. Dokument należy odpowiednio przygotować, co oznacza, że powinny być w nim zawarte dane wystawcy, odbiorcy oraz te dotyczące faktury, z której wynika należność. Musi też zawierać pieczęć, datę wystawienia dokumentu, a także podpis wystawcy. Kontrahent potwierdza zgodność salda lub zgłasza zastrzeżenia. Jeżeli więc pojawią się rozbieżności, należy ustalić przyczyny tego stanu rzeczy. Mogą one wynikać np. z przeoczeń i niewprowadzenia do ksiąg rachunkowych informacji o spłacie należności (potwierdzone wyciągiem bankowym) lub błędów w zaksięgowaniu faktury. Obowiązek przeprowadzenia takiej weryfikacji zgodnie z prawem bilansowym spoczywa na osobie wierzyciela. Nie wyklucza to jednak uzyskania takiego potwierdzenia przez dłużnika.

Drugim sposobem przeprowadzenia inwentaryzacji należności (bądź zobowiązań) jest weryfikacja ich realnej wartości za pomocą porównania danych księgowych z odpowiednimi dokumentami. Jednak art. 26 ust. 1 pkt 3 zastrzega, że jest ona dopuszczalna tylko gdy uzgodnienie sald nie byłoby możliwe z uzasadnionych przyczyn. Takie natomiast najczęściej występują w przypadku, gdy kontrahenci nie prowadzą ksiąg rachunkowych. Nie podlegają więc przepisom ustawy o rachunkowości i w praktyce zdarza się często, że nie odsyłają potwierdzenia salda.

Podobnie jest w związku z należnościami spornymi dochodzonymi na drodze sądowej. Pomocne w tej sytuacji będą takie dokumenty, jak wyroki lub pozwy sądowe.

Prowadząc inwentaryzację należności warto zwrócić uwagę, czy nie nastąpiły nowe okoliczności, które powodują, że prawdopodobieństwo wyegzekwowania danej należności nie wzrosło. Może się też okazać, że dotychczasowe należności nieobjęte odpisem stały się zagrożone, co determinuje utworzenie odpisu. Natomiast gdy ustąpiły przyczyny dotychczasowych odpisów, fakt ten będzie ewidencjonowany za pośrednictwem konta 760 „Pozostałe przychody operacyjne”. Wynika to bezpośrednio z art. 35c ustawy o rachunkowości.

Taka weryfikacja jest istotna ze względu na fakt, że prawo bilansowe zobowiązuje jednostkę na dzień kończący rok obrotowy do weryfikacji wartości należności.

Rozliczenie inwentaryzacji

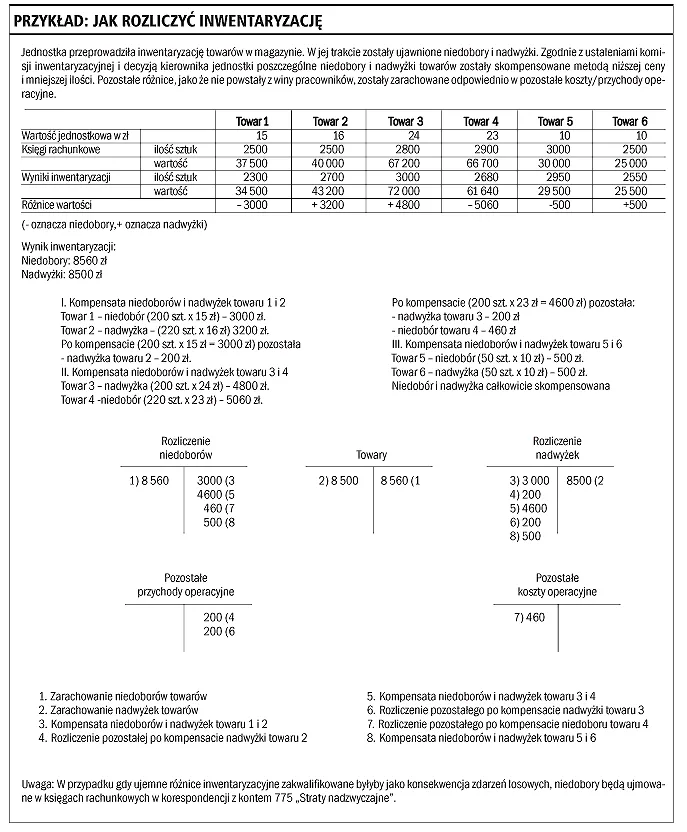

Ujawnione nadwyżki, niedobory (ewentualnie szkody) trzeba rozliczyć w księgach. Należy w pierwszej kolejności ustalić przyczynę powstania takiego stanu rzeczy. Czynności te wykonuje komisja inwentaryzacyjna. Wnioski natomiast musi umieścić w protokole inwentaryzacyjnym. Istotne będzie w tym przypadku określenie, czy niedobory lub szkody zostały zawinione np. przez pracownika odpowiedzialnego materialnie. Czy też niezawinione i wynikają np. z naturalnych ubytków lub zdarzeń nadzwyczajnych. Od tego bowiem będzie uzależniony sposób ewidencji różnic. W niektórych przypadkach istnieje możliwość kompensaty nadwyżek i szkód. Muszą być jednak spełnione określone warunki. Niedobory i nadwyżki:

• zostały stwierdzone podczas tej samej inwentaryzacji (w tym samym okresie rozliczeniowym),

• powstały w wyniku niezawinionej pomyłki,

• dotyczą tego samego lub podobnego asortymentu,

• dotyczą tej samej osoby materialnie odpowiedzialnej.

Należy pamiętać, że do kompensaty przyjmuje się zasadę mniejszej ilości oraz mniejszej wartości różnic kompensowanych składników majątku. I tak na przykład możemy kompensować niedobory i nadwyżki wazonów. Niedobór wazonu 1 wynosi 10 sztuk, których wartość jednostkowa wynosi 11 zł. Nadwyżka natomiast wazonów 2 to 7 sztuk każdy o wartości 15 zł. W takim przypadku kompensata ilościowo-wartościowa wyniesie (7 szt. po 11 zł) 77 zł. Pozostała więc w przypadku wazonu 1 różnica ilościowa ([10 szt. – 7 szt.] x 11 zł) – niedobór o wartości 33 zł. Natomiast wazonu 2 różnica wartościowa ([15 zł – 11 zł] x 7 szt.) – nadwyżka w wartości 28 zł.

Ubytki naturalne

Zarówno te różnice, które nie podlegają kompensacie, jak i te, które powstały po jej przeprowadzeniu, muszą zostać rozliczone. Należy więc ustalić, po pierwsze, czy nie powstały naturalnie w związku z właściwościami fizycznymi, chemicznymi lub warunkami magazynowania lub transportu. Dotyczy to w szczególności towarów w stanie ciekłym lub sypkim. Wielkość ubytków powinna jednak mieścić się w granicach norm ustalonych przez kierownika jednostek. W celu określenia takich norm mogą być wykorzystywane różne metody. Przykładowo można wykorzystywać dane dotyczące kształtowania się średnich faktycznych ubytków naturalnych danego towaru lub materiału w tej samej branży. Można również zastosować metodę doświadczalną, która polega na wykorzystaniu wyników przeprowadzonych pomiarów i badań przeprowadzonych w rzeczywistych warunkach, np. magazynowania lub obrotu. Analiza uzyskanych w ten sposób informacji pozwoli odpowiedzieć na pytanie, czy powstałe podczas inwentaryzacji różnice odpowiadają wysokości normy ubytku naturalnego. Należy przy tym pamiętać, że ubytki naturalne powinny być odpowiednio udokumentowane przez komisję inwentaryzacyjną i zatwierdzane przez kierownika jednostki. W ten sposób powstałe niedobory podlegają odniesieniu w pozostałe koszty operacyjne (konto 760).

Niedobory zawinione

Jeżeli niedobory i szkody powstały z winy pracownika zostanie on obciążony, co w księgach rachunkowych znajdzie odzwierciedlenie w zapisach: Wn konto 237 „Należności od pracowników z tytułu niedoborów i szkód” /Ma konto 264 „Rozliczenie niedoborów”. W takim przypadku pracownik będzie musiał uiścić odpowiednią kwotę w kasie firmy: Wn konto 100 „Kasa”/ Ma konto 237 „Należności od pracowników z tytułu niedoborów i szkód”. Należność może być potracona z wynagrodzenia, ale tylko i wyłącznie pod warunkiem, że pracownik dostarczy na piśmie oświadczenie, że wyraża na to zgodę. Natomiast gdy komisja inwentaryzacyjna ustali, że winny był pracownik, jednak on nie wyrazi zgody na pokrycie niedoborów, należy to ująć w ewidencji księgowej w następujący sposób konto 238 „Roszczenie sporne od pracowników nieobjęte postępowaniem sądowym” /Ma konto 264 „Rozliczenie niedoborów i szkód”.

Warto pamiętać, że odpowiedzialność pracownika jest ograniczona przepisami ustawy z 26 czerwca 1974 r. Kodeksy pracy (t.j. Dz.U. z 1998 r. nr 21, poz. 94 z późn. zm.) zawartymi w rozdziale piątym. Zgodnie z przepisami tej ustawy, pracownik ponosi odpowiedzialność wskutek niewykonania lub nienależytego wykonania obowiązków w granicach rzeczywistej straty poniesionej przez pracodawcę. Zgodnie jednak z art. 118, odszkodowanie od pracownika nie może jednak przewyższać kwoty trzymiesięcznego wynagrodzenia przysługującego pracownikowi w dniu wyrządzenia szkody.

Inwentaryzacja pasywów

Ustawa o rachunkowości nakazuje inwentaryzację nie tylko aktywów. Muszą być jej poddane również pasywa. Dokonuje się tego przede wszystkim za pomocą weryfikacji dokumentów. Czynności inwentaryzacyjne w tym przypadku mają pozwolić na zweryfikowanie poprawność dokonanych przez księgowego zapisów. Przykładowo w przypadku inwentaryzacji kapitałów istotne jest, czy istnieje zgodność co do zaksięgowanej wysokości kapitału zakładowego z wpisem do Krajowego Rejestru Sądowego. Analizy wymagają też np. uchwały podjęte na zgromadzeniu wspólników. Może z nich bowiem wynikać konieczność utworzenia nowego rodzaju kapitałów. W razie jakichkolwiek rozbieżności należy skorygować zapisy. Weryfikacji z dokumentacją wymagają też m.in. rezerwy, rozliczenia międzyokresowe czynne i bierne, fundusze specjalne, a także wszystkie zobowiązania. W tym ostatnim przypadku sprawa jest ułatwiona, w przypadku gdy kontrahentem jest podmiot podlegający ustawie o rachunkowości. Prawo bilansowe nakłada na niego obowiązek potwierdzenia salda należności.

Jak przeprowadzić inwentaryzację

I. Przygotowanie

• opracowanie planu i harmonogramu inwentaryzacji

• wydanie przez kierownika jednostki wewnętrznego zarządzenia dotyczącego przeprowadzenia inwentaryzacji

• powołanie komisji inwentaryzacyjnych

• przeszkolenie osób przeprowadzających inwentaryzację

• powiadomienie biegłego rewidenta o terminach inwentaryzacji (w przypadku gdy jednostka zobowiązana jest do badania sprawozdania finansowego)

II. Techniczne przeprowadzenie inwentaryzacji

• wydanie zespołom inwentaryzacyjnym odpowiedniej dokumentacji (np. arkuszy spisowych)

• przeprowadzenie spisów z natury, weryfikacji, uzgodnień sald

• opracowanie sprawozdań i protokołów inwentaryzacyjnych

• przekazanie arkuszy spisowych do działu księgowego

III. Ustalenie przyczyn różnic inwentaryzacyjnych

• weryfikacja poprawności dokumentacji

• wskazanie przyczyn powstania różnic inwentaryzacyjnych

• opracowanie propozycji sposobu rozliczenia różnic i podjęcie decyzji przez kierownika jednostki

• wprowadzenie do ksiąg rachunkowych wyników inwentaryzacji i ich rozliczenie

IV. Czynności poinwentaryzacyjne

• wszczęcie postępowania przeciwko pracownikowi materialnie odpowiedzialnemu za powstanie niedoboru, który odmówił zapłaty roszczenia

• zmiana procedur, zakresów odpowiedzialności poprawiających możliwość wskazania winnego za powstałe niedobory lub szkody

• wyciągnięcie innych wniosków po przeprowadzonej inwentaryzacji (np. o braku odpowiednich zabezpieczeń zapobiegających kradzieży)

Metody inwentaryzacji

SPIS Z NATURY– to ustalenie rzeczywistego stanu składników majątku polegające w zależności od jego rodzaju na policzeniu, oszacowaniu, zmierzeniu lub zważeniu, co powinno być udokumentowane specjalnym arkuszem spisowym. W tym celu kierownik jednostki powołuje komisję spisową, w skład której najczęściej wchodzą zespoły spisowe. Muszą jednak liczyć co najmniej dwie osoby (czy w przypadku komisji, czy zespołu), które będą ustalały ilość inwentaryzowanego majątku. W przypadkach gdy jest on trudny do zmierzenia, konieczne może się okazać skorzystanie z usług rzeczoznawcy. Wprawdzie osoba materialnie odpowiedzialna nie może być członkiem komisji ani zespołu spisowego, jednak konieczna jest jej obecność w czasie spisu. Tą metodą inwentaryzuje się głównie budowle, maszyny, środki trwałe, rzeczowe składniki majątku obrotowego, środki pieniężne w kasie i papiery wartościowe.

UZGODNIENIE SALD – co oznacza uzyskanie od kontrahentów i banków pisemnego potwierdzenia zgodności. W przypadku banku potwierdzeniem takim jest otrzymany wyciąg odzwierciedlający stan konta bankowego. Natomiast względem kontrahentów i dłużników należy żądać pisemnego potwierdzenia, które dołącza się do dokumentacji inwentaryzacyjnej jako dowód zgodności stanu rzeczywistego z zapisami księgowymi. Jeżeli następują rozbieżności, należy wyjaśnić ich powstanie. Metodą uzgodnienia sald inwentaryzuje się głównie środki pieniężne zgromadzone na rachunkach bankowych, należności od kontrahentów, powierzone kontrahentom własne składniki majątku.

WERYFIKACJA – czyli porównanie zapisów ksiąg rachunkowych z posiadanymi dokumentami. Metod stosowana jest tylko wówczas, gdy z uzasadnionych przyczyn nie było możliwe skorzystanie z dwóch pozostałych metod. Tą metodą inwentaryzuje się m.in. grunty i środki trwałe o utrudnionym dostępie (np. instalacje), należności sporne i wątpliwe, a w bankach również zagrożone, należności i zobowiązania wobec pracowników i z tytułów publicznoprawnych, wartości niematerialne i prawne, rozliczenia międzyokresowe czynne i bierne, kapitały (fundusze) własne, fundusze specjalne (ale nie ZFŚS, który wymaga potwierdzenia salda przez bank).

Niedobory i szkody

Zapisy w księgach rachunkowych dotyczące stanu majątku firmy mogą znacznie różnić się od stanu rzeczywistego wykazanego w czasie inwentaryzacji. Ujawnione w czasie inwentaryzacji niedobory ujmuje się na koncie 264 „Rozliczenie niedoborów”. Natomiast nadwyżki 265 „Rozliczenie nadwyżek”. Przyjmuje się do tego wartość, którą ustala się w zależności od rodzaju aktywa, których one dotyczą:

• rzeczowe aktywa obrotowe – według cen zakupu lub wytworzenia; w przypadku stosowania stałych cen ewidencyjnych wartości niedoborów korygowane są o przypadające na nie odchylenia od cen ewidencyjnych,

• środków pieniężnych i papierów wartościowych – według wartości nominalnych.

Niedobory zaś w środkach trwałych, wartościach niematerialnych i prawnych wycenia się według wartości początkowej zmniejszonej o dotychczasowe umorzenie.

Agnieszka Pokojska

Gazeta Prawna Nr 191/2006 [Dodatek: Tygodnik Podatkowy] z dnia 2006-10-02

- ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U. z 2002 r. nr 76, poz. 694 z późn. zm.)

- ustawa z 26 czerwca 1974 r. Kodeksy pracy (t.j. Dz.U. 1998 r. nr 21, poz. 94 z późn. zm.)

Ustawa o rachunkowości definiuje inwentaryzację drogą weryfikacji w art. 26 ust. 1 pkt 3. Według definicji weryfikacja: a) jest jedną z form inwentaryzacji, w odniesieniu do specjalnych składników aktywów i pasywów, b) polega na porównaniu danych ksiąg rachunkowych z odpowiednią dokumentacją, c) służy stwierdzeniu realnej wartości tych składników. Niezależnie od formy, celem inwentaryzacji jest stwierdzenie istnienia, kompletności i prawidłowości wyceny składników ujętych w sprawozdaniu finansowym. Przedmiotem weryfikacji mogą być tylko składniki, które z uwagi na charakter nie mogą podlegać ogólnie przyjętym zasadom inwentaryzacji przez spis z natury czy potwierdzenie sald. Spis z natury i procedura uzgadniania sald za punkt odniesienia przyjmują stan faktyczny, a nie stan księgowy. Jest tak dlatego, że efektem inwentaryzacji jest korekta stanu księgowego, który powinien w końcowym rozliczeniu odzwierciedlać stan faktyczny. Jakie to ma znaczenie dla inwentaryzacji dokonywanej przez weryfikację? Należy stwierdzić, że ograniczenie kierunku tej formy inwentaryzacji do często stosowanego w praktyce działania według schematu zapis księgowy – dokument nie będzie właściwe ani wystarczające dla prawidłowo przeprowadzonej inwentaryzacji. Weryfikacja realnej wartości składników aktywów i pasywów powinna odbywać się w kierunku odwrotnym i nie ma tutaj znaczenia forma inwentaryzacji: gromadzimy wszelkie dokumenty i informacje pozaksięgowe w celu: a) ustalenia, czy inwentaryzowane aktywa i pasywa istnieją, b) upewnienia się, że wszystkie składniki aktywów i pasywów zostały ujęte kompletnie, c) stwierdzenia, czy wszystkie składniki aktywów i pasywów zostały wycenione poprawnie. Spójrzmy na przykłady. Posiadamy znak towarowy, z okresem umarzania 20 lat. Czy weryfikacja jego wartości dzisiaj powinna się ograniczyć do porównania wartości początkowej aktywu do danych źródłowych oraz sprawdzenia poprawności naliczenia amortyzacji? Szczegółowa analiza danych pozaksięgowych powinna nas upewnić o tym, czy z ekonomicznego punktu widzenia wykazywanie tego rodzaju aktywu jest wciąż zasadne, że nie wystąpiły przesłanki trwałej utraty wartości, czy też obecnie stosowany model i okres amortyzacji odpowiada ekonomicznemu sensowi czerpania korzyści z tego aktywu. Nie dokonamy poprawnej weryfikacji rezerw na przewidywane koszty i straty, wychodząc od ksiąg rachunkowych i niejako uzasadniając istniejący stan księgowy. Badanie dokumentacji pozaksięgowej (np. stanu spraw spornych, realizowanych kontraktów) zapewni kompletność ujęcia i poprawność ujawnień w sprawozdaniu. Konieczne jest bowiem zweryfikowanie istniejącego stanu faktycznego, który leży u podstaw tworzenia rezerw. Stan faktyczny winien uzasadniać utworzenie bądź nieutworzenie danej rezerwy. Trudno wyobrazić sobie, aby weryfikacja środków trwałych w budowie mogła odbyć się wyłącznie metodą porównania zapisów księgowych do dokumentów źródłowych (np. faktur). To cząstka tego, co powinniśmy zrobić. Pozostaje jeszcze: a) potwierdzenie stanu faktycznego z osobami odpowiedzialnymi za realizację zadań inwestycyjnych, b) upewnienie się o przydatności poniesionych nakładów, c) stwierdzenie zamiaru kontynuacji rozpoczętych zadań, d) ocena kwalifikacji poniesionych kosztów, e) analiza źródeł finansowania wraz z weryfikacją uzasadnionych kosztów pośrednich.

REKLAMA

REKLAMA

Autopromocja

Zgodnie z ustawą o rachunkowości, to kierownik jednostki odpowiada za wykonanie obowiązków w zakresie inwentaryzacji. I chociaż w praktyce zadanie to zleca odpowiednim służbom wewnętrznym, nie jest to jednak równoznaczne z przeniesieniem odpowiedzialności na te osoby. Niezwykle istotną rolę w przeprowadzeniu inwentaryzacji odgrywa dobór osób w zespołach spisowych. Byłoby idealnie, gdyby ich członkowie posiadali odpowiednią merytoryczną wiedzę w zakresie spisywanych składników majątku dotyczącą ich rodzaju, jakości i stopnia dalszej przydatności. W rzeczywistości jednak jest to postulat trudny do zrealizowania – w skład zespołów spisowych wchodzą najczęściej osoby, które na co dzień wykonują inne funkcje. Dlatego, tak ważną rolę w ich merytorycznym przygotowaniu do inwentaryzacji odgrywa szkolenie przedinwentaryzacyjne. Szkolenia takie powinny zapoznać uczestników z celem inwentaryzacji i szczegółowymi zasadami jej przeprowadzania i dokumentowania. Tym niemniej, w inwentaryzacji składników specyficznych i nietypowych udział specjalistów z danej dziedziny jest wskazany, co powinno wpływać na decyzję co do ostatecznego składu zespołów spisowych. Należy zwrócić uwagę na fakt, że w skład zespołów spisowych i komisji inwentaryzacyjnej nie powinny wchodzić osoby odpowiedzialne za inwentaryzowane składniki lub też zajmujące się ich ujęciem księgowym. Oczywiście każdorazowo konieczna jest obecność przy spisie osoby materialnie odpowiedzialnej, ale nie może ona być bezpośrednio zaangażowana w proces inwentaryzacyjny. Upewnijmy się również, że zespoły w trakcie spisu nie będą miały dostępu do kartoteki magazynowej i możliwości sprawdzenia ilościowego stanu spisywanych składników – jeśli tak się stanie, to raczej nie liczmy na to, że „przeliczenie” wykaże inny stan, niż ten planowy. Zespoły spisowe powinny składać się z co najmniej 2-3 osób. Istotny jest także podział obowiązków w ramach samego zespołu. Na członków zespołu dokonujących fizycznego ustalenia ilości powinny być wybierani pracownicy dysponujący największą wiedzą na temat spisywanych składników. Należy też zwracać uwagę na oddzielenie funkcji fizycznego ustalania stanu z rejestrowaniem tego stanu w dokumentacji inwentaryzacyjnej. W przypadku inwentaryzacji w większych jednostkach może być celowe powołanie dodatkowo kontrolerów spisowych, zadaniem których jest kontrola poprawności w zakresie ustalania ilości spisywanych składników majątku przez zespoły spisowe oraz poprawności dokumentowania inwentaryzacji. Wprowadzenie dodatkowej kontroli oczywiście nie zawsze jest konieczne, jednakże stanowi dodatkowy czynnik wpływający na pracę samych zespołów spisowych, jak i końcowy efekt procedur inwentaryzacyjnych. Głównym zadaniem komisji inwentaryzacyjnej jest kontrolowanie na bieżąco przebiegu inwentaryzacji, a następnie poprawności jej rozliczenia. Na podstawie wyjaśnień osób odpowiedzialnych za zapasy i analizy dokumentacji inwentaryzacyjnej, to właśnie ten organ wnioskuje u kierownika jednostki o sposób rozliczenia powstałych różnic inwentaryzacyjnych. Istotnym elementem tego procesu jest dogłębne wyjaśnienie przyczyn powstania różnic inwentaryzacyjnych.

W ostatnich latach jednostki coraz chętniej przeprowadzają inwentaryzację według metody ciągłej. Do zalet tej metody należy możliwość rozłożenia wysiłku związanego z inwentaryzacją w czasie, a także bardziej regularna kontrola zgodności ewidencji ilościowej zapasów ze stanem rzeczywistym. Pomimo wzrastającej popularności tej metody, niektóre jednostki mają wątpliwości, czy jej stosowanie jest zgodne z polską ustawą o rachunkowości. Inwentaryzacja ciągła polega na objęciu składników majątku systematycznym spisem z natury dokonywanym w określonym czasie. Inwentaryzację ciągłą przeprowadza się z reguły według planu, tak aby w trakcie pewnego okresu (np. roku obrotowego) objąć spisem całą grupę majątku. W odniesieniu do zapasów przykładem takiej inwentaryzacji jest cotygodniowy spis z natury kilkunastu lokalizacji magazynowych, przy czym w każdym tygodniu spisywane są inne lokalizacje, tak by co najmniej raz w roku fizyczny stan zapasów w każdej z lokalizacji był zweryfikowany. Przeciwieństwem inwentaryzacji ciągłej jest tradycyjna inwentaryzacja okresowa. Najczęściej jest ona przeprowadzana w terminie zbliżonym do dnia bilansowego. W trakcie inwentaryzacji okresowej spisowi z natury podlega jednorazowo zazwyczaj cała podgrupa majątku wyznaczona w harmonogramie inwentaryzacji (np. materiały w magazynie produkcyjnym). Przepisy dotyczące inwentaryzacji zostały zawarte w rozdziale 3 ustawy o rachunkowości. Do katalogu metod wskazanych przez ustawodawcę dla poszczególnych grup aktywów (art. 26) zaliczają się spis z natury, porównanie do zewnętrznych potwierdzeń oraz porównanie z odpowiednimi dokumentami. Ustawodawca nie określa jednak, czy spis z natury ma zostać przeprowadzony metodą ciągłą czy okresową. Za wskazówkę w tym zakresie trudno uznać zaliczenie do elementów rachunkowości okresowego ustalania lub sprawdzania drogą inwentaryzacji rzeczywistego stanu aktywów i pasywów (art. 4.). W tym przypadku wydaje się, że ustawodawca użył terminu okresowy dla podkreślenia konieczności regularnego przeprowadzania inwentaryzacji, a nie metody inwentaryzacji. Odpowiednio przeprowadzona inwentaryzacja ciągła spełnia warunek regularności. Wydaje się więc, że ustawa dopuszcza przeprowadzenie inwentaryzacji metodą ciągłą. Należy jednak pamiętać, że termin i częstotliwość takiej inwentaryzacji muszą odpowiadać wymogom zawartym w art. 26 ustawy. Zgodnie z ustawą środki trwałe znajdujące się na strzeżonym terenie powinny podlegać inwentaryzacji raz na 4 lata. W przypadku zapasów przechowywanych w strzeżonych składowiskach i objętych ewidencją ilościowo-wartościową inwentaryzację należy przeprowadzić co najmniej raz w ciągu 2 lat. Oznacza to konieczność takiego zaplanowania spisu z natury, aby objąć nim w ciągu 2 lat każdy indeks magazynowy (lub lokalizację) przynajmniej raz. W praktyce, ze względu kwestie związane z kontrolą wewnętrzną, wiele jednostek inwentaryzuje zapasy co roku. W przypadku zapasów składowanych w niestrzeżonych magazynach lub nieobjętych ewidencją ilościowo-wartościową każdy indeks magazynowy należałoby policzyć co najmniej raz w roku. Ponadto w takim wypadku inwentaryzacja ciągła powinna rozpocząć się nie wcześniej niż 3 miesiące przed dniem bilansowym i zakończyć do 15 dnia następnego roku. Taki sam termin i częstotliwość są wymagane dla niestrzeżonych środków trwałych.

Chcesz uniknąć błędów? Być na czasie z najnowszymi zmianami w podatkach? Zapisz się na nasz newsletter i otrzymuj rzetelne informacje prosto na swoją skrzynkę.

Zapisując się na newsletter wyrażasz zgodę na otrzymywanie treści reklam również podmiotów trzecich

Administratorem danych osobowych jest INFOR PL S.A. Dane są przetwarzane w celu wysyłki newslettera. Po więcej informacji

kliknij tutaj.

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.