Jak rozliczyć wydatki na naprawę powypadkową samochodu

REKLAMA

REKLAMA

REKLAMA

REKLAMA

Wydatki na naprawę powypadkową samochodu

RADA

Tak. Koszty naprawy można zaliczyć do kosztów podatkowych, ale tylko w sytuacji, gdy spółka ma ubezpieczenie dobrowolne.

REKLAMA

Sprzedaży prywatnego samochodu - skutki podatkowe

UZASADNIENIE

Nie można zaliczyć do kosztów uzyskania przychodów strat powstałych w wyniku utraty lub likwidacji samochodów oraz kosztów ich remontów powypadkowych, jeżeli samochody te nie były objęte ubezpieczeniem dobrowolnym. Należy dodać, że w przypadku możliwości zaliczenia wydatków poniesionych na naprawę powypadkową samochodu do kosztów podatkowych istotne jest posiadanie ubezpieczenia dobrowolnego w momencie, gdy miała miejsce kolizja. Brak takiego ubezpieczenia w chwili wystawienia faktury za naprawę samochodu nie jest już istotny. Potwierdza to interpretacja indywidualna Dyrektora Izby Skarbowej w Warszawie z 8 maja 2008 r. (nr IPPB1/415-233/08-2/IF).

Należy pamiętać, że spółka może odliczyć VAT z faktur dokumentujących wydatki na powypadkową naprawę samochodu bez ubezpieczenia dobrowolnego, pod warunkiem że samochód jest wykorzystywany do czynności podlegających opodatkowaniu.

Akcyza od samochodu poleasingowego z zagranicy

Amortyzacja samochodu w firmie

Ewidencja księgowa kosztów naprawy

W ewidencji księgowej koszty naprawy są zaliczane do pozostałych kosztów operacyjnych, zgodnie z art. 3 ust. 1 pkt 32 uor.

Kradzież samochodu firmowego - czy trzeba korygować odliczony VAT?

PRZYKŁAD

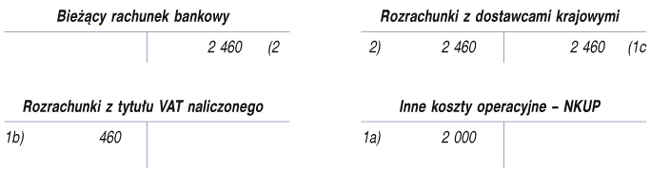

Samochód ciężarowy spółki w czasie rozwożenia towaru uległ kolizji z innym pojazdem mechanicznym. W związku z tym niezbędna była naprawa uszkodzonego samochodu. Jednocześnie wiadomo, że samochód nie miał ważnej polisy OC, AC, NNW. Koszty naprawy wyniosły 2000 zł netto + 23% VAT.

Ewidencja księgowa

1. Faktura VAT z warsztatu samochodowego za naprawę pojazdu:

a) wartość netto: 2000 zł

Wn „Inne koszty operacyjne - NKUP” 2 000 zł

b) VAT naliczony podlegający odliczeniu: 460 zł

Wn „Rozrachunki z tytułu VAT naliczonego” 460 zł

c) wartość brutto: 2460 zł

Ma „Rozrachunki z dostawcami krajowymi” 2 460 zł

2. WB - zapłata za usługę naprawy samochodu: 2460 zł

Wn „Bieżący rachunek bankowy” 2 460 zł

Ma „Rozrachunki z dostawcami krajowymi” 2 460 zł

Pełne odliczenie VAT przy samochodach typu pick-up

Zapraszamy na forum Księgowość

PODSTAWA PRAWNA:

• art. 23 ust. 1 pkt 48 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych - j.t. Dz.U. z 2012 r. poz. 361; ost.zm. Dz.U. z 2013 r. poz. 362

• art. 16 ust. 1 pkt 50 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych - j.t. Dz.U. z 2011 r. Nr 74, poz. 397; ost.zm. Dz.U. z 2013 r. poz. 613

Joanna Szyszkowska

specjalista ds. rachunkowości, właścicielka biura rachunkowego

REKLAMA

REKLAMA