Jak ująć w księgach przyjęcie i zwrot depozytu

REKLAMA

REKLAMA

RADA

REKLAMA

REKLAMA

Przyjęte w depozyt materiały i towary oraz ich zwrot ujmuje się na koncie pozabilansowym „Zapasy obce” w wartościach zgodnych z aktualnymi cenami, a w przypadku ich braku - w wartości szacunkowej.

UZASADNIENIE

W przedsiębiorstwie mogą znaleźć się materiały i towary niestanowiące jego własności. Oddane w depozyt, czyli na przechowanie, przez inną jednostkę materiały lub towary będą dla spółki przechowującej zapasami obcymi.

REKLAMA

Zapasy materiałów lub towarów stanowiące obcą własność ewidencjonuje się na koncie pozabilansowym „Zapasy obce”.

Na koncie tym ujmuje się w szczególności:

• dostawy pozostawione do dyspozycji jednostki,

• dostawy składników majątku przyjętego do obróbki lub przetworzenia przez jednostkę,

• dostawy składników majątku powierzone jednostce jako depozyt,

• towary sprzedane, lecz nieodebrane przez odbiorcę.

Konto „Zapasy obce” należy obciążyć jednostronnie pod datą przyjęcia towarów i uznać pod datą ich wydania właścicielowi lub osobie wskazanej przez niego albo przejęcia ich na własność jednostki. Wartość zapasów obcych ustala się na podstawie ewidencji księgowej według aktualnych cen, a w razie ich braku - szacunkowo.

Do konta „Zapasy obce” należy prowadzić ewidencję analityczną umożliwiającą wyodrębnienie składników materiałów, towarów według asortymentów oraz właścicieli danych zapasów.

Operacje dotyczące przyjęcia lub rozchodu zapasów obcych dokumentowane są dowodami Pz lub Wz, z dopiskiem „Materiały obce”.

Przykład

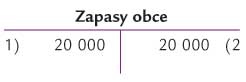

1. Przyjęcie w depozyt materiałów według ceny zakupu od firmy „Bez składu” Sp. z o.o. - 20 000 zł, na podstawie dokumentu Pz „Materiały obce”:

Ewidencja pozabilansowa

Wn „Zapasy obce” 20 000

2. Wydanie firmie „Bez składu” Sp. z o.o. należących do niej materiałów na podstawie dokumentu Wz „Materiały obce”:

Ewidencja pozabilansowa

Ma „Zapasy obce” 20 000

• art. 3 ust. 1 pkt 18, art. 20 ust. 1 i 2 ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2002 r. Nr 76, poz. 694; ost.zm. z Dz.U. 2006 r. Nr 208, poz. 1540

Justyna Tarantowicz

księgowa

REKLAMA

REKLAMA