Jak ująć w księgach opłaty za użytkowanie wieczyste

REKLAMA

REKLAMA

RADA

REKLAMA

REKLAMA

Opłaty te, co do zasady, należy zaliczyć w ciężar kosztów podstawowej działalności operacyjnej.

UZASADNIENIE

Opłaty roczne są ponoszone przez użytkownika przez cały okres wieczystego użytkowania gruntu.

REKLAMA

Są one opłacane z góry, w terminie do 31 marca za dany rok kalendarzowy. Opłaty te, co do zasady, zalicza się w ciężar kosztów podstawowej działalności operacyjnej (sposób ujęcia w księgach przedstawia przykład).

Jak ująć w księgach koszty postępowania sądowego

Czy sprawozdanie finansowe można przesłać drogą elektroniczną

Zapraszamy na forum Rachunkowość

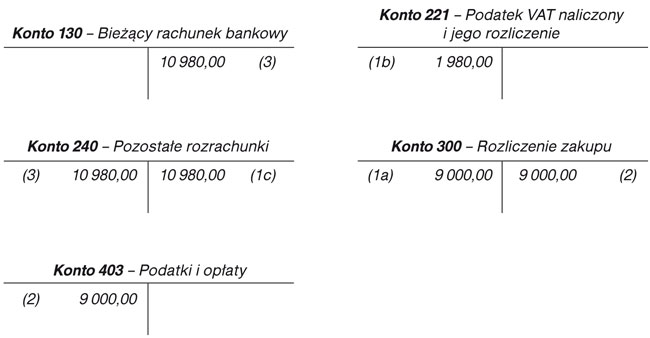

PRZYKŁAD

Beta SA jest użytkownikiem wieczystym nieruchomości gruntowej. W marcu 2011 r. spółka otrzymała fakturę VAT za opłatę roczną należną za 2011 r. w kwocie 9000 zł (plus VAT według stawki 22% w kwocie 1980 zł, ponieważ użytkowanie wieczyste zostało ustanowione przed 1 stycznia 2011 r.), którą była zobowiązana zapłacić do 31 marca 2011 r.

Ewidencja operacji gospodarczych związanych z opłatą roczną wnoszoną z tytułu użytkowania wieczystego gruntu może przebiegać następująco:

1. Faktura VAT - opłata roczna za użytkowanie wieczyste gruntu

a) wartość netto

Wn konto 300 „Rozliczenie zakupu” 9 000,00

b) podatek VAT naliczony

Wn konto 221 „Podatek VAT naliczony i jego rozliczenie” 1 980,00

c) zobowiązanie z tytułu opłaty rocznej

Ma konto 240 „Pozostałe rozrachunki” 10 980,00

2. PK - zarachowanie opłaty rocznej w ciężar kosztów

Wn konto 403 „Podatki i opłaty” 9 000,00

Ma konto 300 „Rozliczenie zakupu” 9 000,00

3. WB - zapłata opłaty rocznej za 2011 r.

Wn konto 240 „Pozostałe rozrachunki” 10 980,00

Ma konto 130 „Bieżący rachunek bankowy” 10 980,00

Jeżeli wysokość opłaty rocznej jest istotna i zarachowanie jej w całości w ciężar kosztów okresu sprawozdawczego spowodowałoby zniekształcenie wyniku finansowego tego okresu, to można ją rozliczać w czasie za pomocą konta 640 „Rozliczenia międzyokresowe kosztów”, np. co miesiąc w wysokości 1/12 opłaty rocznej.

Aneta Szwęch

ekspert w zakresie podatków i rachunkowości

REKLAMA

REKLAMA